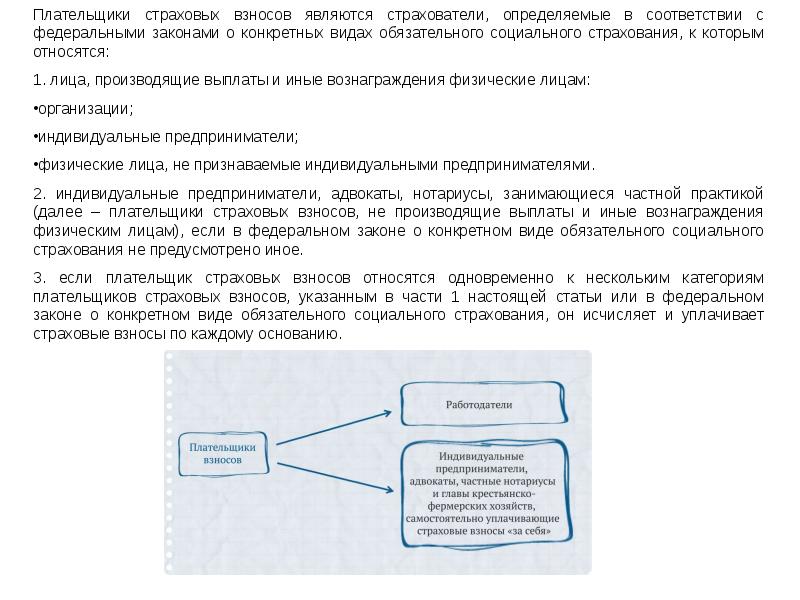

Страховые взносы в пенсионный фонд РФ, фонд социального страхования РФ, Федеральный фонд обязательного медицинского стра презентация

Содержание

- 4. «Самозанятыми» являются индивидуальные предприниматели, нотариусы, адвокаты и другие, которые самостоятельно уплачивают

- 10. 5. Доходы членов крестьянского (фермерского) хозяйства, получаемые в этом хозяйстве от

- 11. Органы, осуществляющие контроль за уплатой страховых взносов. Органы, осуществляющие контроль за

- 15. Спасибо за внимание!

- 16. Скачать презентацию

хозяйства, получаемые в этом хозяйстве от")

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Тема 7:

Страховые взносы в пенсионный фонд РФ, фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования.

Слайд 2

Описание слайда:

Слайд 3

Описание слайда:

Слайд 4

Описание слайда:

«Самозанятыми» являются индивидуальные предприниматели, нотариусы, адвокаты и другие, которые самостоятельно уплачивают страховые взносы в ПФР и ФОМС.

«Самозанятыми» являются индивидуальные предприниматели, нотариусы, адвокаты и другие, которые самостоятельно уплачивают страховые взносы в ПФР и ФОМС.

Тарифы для «самозанятых» лиц – в ПФР – 26%, ФОМС – 5,1%. Не производящие выплаты физическим лицам индивидуальные предприниматели, нотариусы и адвокаты, занимающиеся частной практикой, уплачивают взносы в размере, определяемой исходя из стоимости страхового года. Стоимость страхового года определяется исходя из стоимости МРОТ, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в соответствующий государственный внебюджетный фонд, увеличенное в 12 раз. Для «самозанятых» отменена отчетность по взносам.

Предприниматели также перечисляют дополнительный 1% от дохода в ПФР, если совокупный доход превысит 300 тыс. руб. в год.

Слайд 5

Описание слайда:

Слайд 6

Описание слайда:

Слайд 7

Описание слайда:

Слайд 8

Описание слайда:

Слайд 9

Описание слайда:

Слайд 10

Описание слайда:

5. Доходы членов крестьянского (фермерского) хозяйства, получаемые в этом хозяйстве от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации – в течение пяти лет, начиная с года регистрации хозяйства.

5. Доходы членов крестьянского (фермерского) хозяйства, получаемые в этом хозяйстве от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации – в течение пяти лет, начиная с года регистрации хозяйства.

6. Доходы (за исключением оплаты труда наемных работников), получаемые членами зарегистрированных родовых, семейных общин малочисленных народов Севера от реализации продукции, полученной в результате ведения ими традиционных видов промысла.

7. Суммы страховых платежей (взносов):

по обязательному страхованию работников, осуществляемому в установленном порядке;

по договорам добровольного личного страхования работников, заключенным на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц;

по договорам добровольного личного страхования работников, заключаемым исключительно на случай наступления смерти застрахованного лица или утраты застрахованным лицом трудоспособности в связи с исполнением им трудовых обязанностей.

8. Стоимость льгот по проезду, предоставляемых законодательством отдельным категориям работников, обучающихся, воспитанников.

9. Суммы материальной помощи, выплачиваемые физическим лицам организациями, не превышающие 4000 руб. на одно физическое лицо за налоговый период.

10. Суммы, уплаченные работодателем за своих работников на накопительную часть пенсии, но не более 12 000 руб. в год на каждого работника и др.

11. Вознаграждения по договорам с иностранцами и лицами без гражданства, временно пребывающими в России.

12. Суммы расходов на медицинское обслуживание работников по договорам, которые заключены на срок не менее года с медицинскими организациями, имеющими лицензии, выданные по правилам РФ.

Слайд 11

Описание слайда:

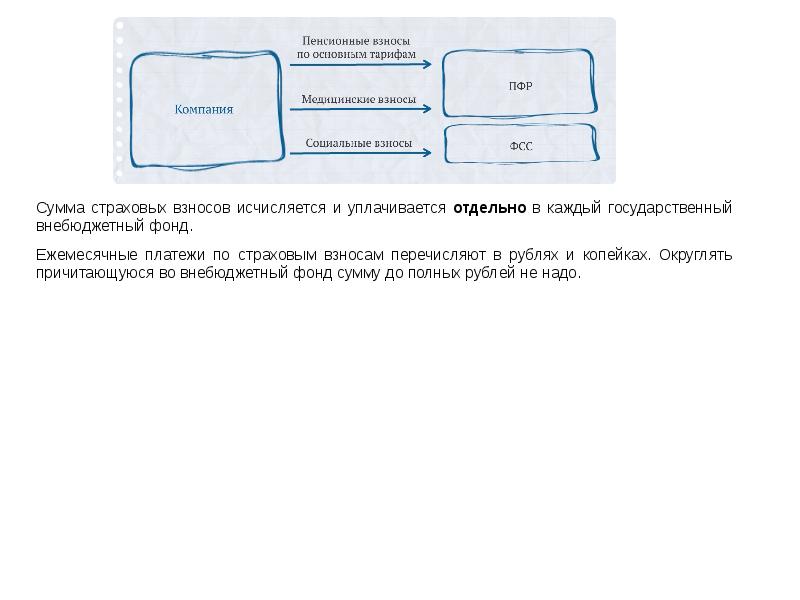

Органы, осуществляющие контроль за уплатой страховых взносов.

Органы, осуществляющие контроль за уплатой страховых взносов.

Контроль за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов в государственные внебюджетные фонда осуществляют:

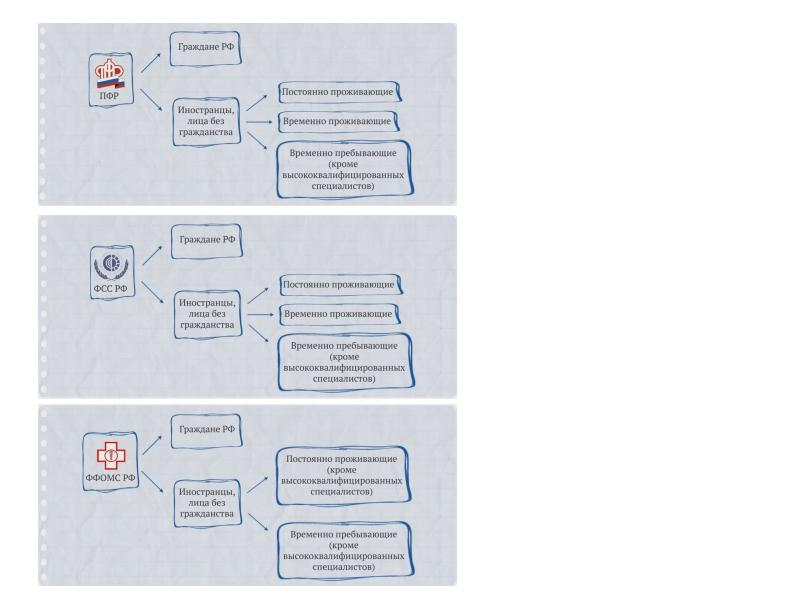

ПФР – в отношении страховых взносов на обязательное пенсионное страхование и страхование взносов на обязательное медицинское страхование, уплачиваемых в ФОМС;

ФСС РФ – в отношении страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемых в ФСС. ФСС РФ также осуществляет контроль за правильностью выплаты обязательного страхового обеспечения на случай временной нетрудоспособности и в связи с материнством.

Слайд 12

Описание слайда:

Слайд 13

Описание слайда:

Слайд 14

Описание слайда:

Слайд 15

Описание слайда:

Спасибо за внимание!

Скачать презентацию на тему Страховые взносы в пенсионный фонд РФ, фонд социального страхования РФ, Федеральный фонд обязательного медицинского стра можно ниже: