Анализ и диагностика финансово-хозяйственной деятельности предприятия. Методика определения величины хозяйственных резервов

Содержание

- 3. ТЕМА 4 Понятие хозяйственных резервов. Природа и источники хозяйственных резервов Методы

- 4. Этимология слова «резерв» от французского reserve в переводе на русский

- 5. Термин «резервы» в АХД Во-первых, резервами считаются запасы ресурсов (сырья,

- 7. Классификация резервов 1. По пространственному признаку выделяют внутрихозяйственные, отраслевые, региональные и

- 8. Классификация резервов 5. По экономической природе и характеру воздействия на результаты

- 9. Принципы поиска резервов Поиск резервов должен носить научный характер. Поиск резервов

- 11. Количественное выражение величины резерва — это разность между возможным (прогнозным) уровнем

- 12. Способы измерения резервов: Прямого счета, Сравнения, Детерминированного факторного анализа,

- 13. 1. Способ прямого счета Возможность увеличения выпуска продукции (Р ВП):

- 14. Пример 1: Первый способ: Дополнительно заготовлено 600 т сырья. Для

- 15. Пример 1: Второй способ: Выход продукции из 1 т

- 16. 2. Способ сравнения

- 17. Пример 2 Для получения единицы продукции фактически затрачено 22 кг сырья

- 18. Пример 2: Второй способ: Умножим количество перерасходованного сырья на плановую ресурсоотдачу:

- 19. 3. Детерминированный факторный анализ Для определения величины резервов в АХД широко

- 20. 4. Корреляционный анализ Полученные коэффициенты уравнения регрессии при соответствующих факторных

- 21. 5.Функционально-стоимостной анализ ФСА (Activity Based Costing, АВС) - метод технико-экономического исследования

- 22. 6. Математическое программирование Позволяют оптимизировать величину показателей с учетом условий

- 23. Все выявленные таким способом резервы должны быть подкреплены соответствующими мероприятиями: Выявляются

- 25. Основные принципы организации АХД Основные принципы организации АХД Организационные формы и

- 26. Самостоятельная работа

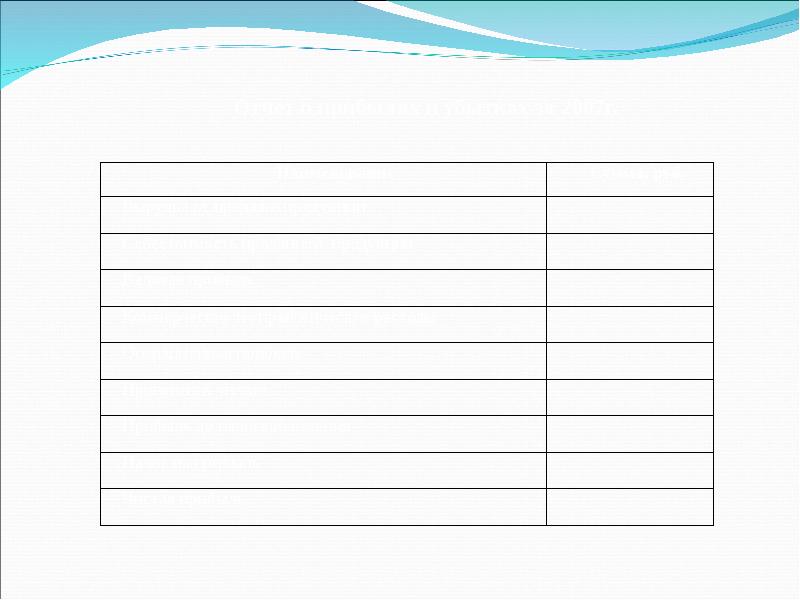

- 27. Рассчитайте финансовый результат работы организации и составьте отчет о прибылях и

- 29. II. Оцените чистую прибыль следующих программ: II. Оцените чистую прибыль следующих

- 30. Скачать презентацию

уровнем")

:")

-

метод технико-экономического")

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Слайд 2

Описание слайда:

Слайд 3

Описание слайда:

ТЕМА 4

Понятие хозяйственных резервов. Природа и источники хозяйственных резервов

Методы определения резервов

Слайд 4

Описание слайда:

Этимология слова «резерв»

от французского

reserve

в переводе на русский язык означает

запас

Слайд 5

Описание слайда:

Термин «резервы» в АХД

Во-первых, резервами считаются запасы ресурсов (сырья, материалов, оборудования, топлива и т.д.), которые необходимы для бесперебойной работы предприятия.

Во-вторых, резервами считаются возможности повышения эффективности производства.

Слайд 6

Описание слайда:

Слайд 7

Описание слайда:

Классификация резервов

1. По пространственному признаку выделяют внутрихозяйственные, отраслевые, региональные и общегосударственные резервы.

2. По признаку времени резервы делятся на неиспользованные, текущие и перспективные.

3. По стадиям жизненного цикла изделия. По этому признаку резервы бывают на стадиях предпроизводственной, производственной, эксплуатации и утилизации изделия.

4. По стадиям процесса воспроизводства резервы бывают в сфере производства и в сфере обращения.

Слайд 8

Описание слайда:

Классификация резервов

5. По экономической природе и характеру воздействия на результаты производства резервы делятся на экстенсивные и интенсивные .

6. По уровню затратоемкости их освоения. Первая группа: за счет сокращения потерь сырья и готовой продукции. Вторая группа связана с реконструкцией и техническим перевооружением производства в связи с использованием новейших достижений НТП. Третья группа связана с внедрением достижений науки и передовой практики без проведения коренной реконструкции производства.

7. По способам выявления резервы делятся на явные и скрытые.

8. По времени их возникновения. Резервы, не учтенные при разработке планов, и резервы, возникшие после утверждения плана.

Слайд 9

Описание слайда:

Принципы поиска резервов

Поиск резервов должен носить научный характер.

Поиск резервов должен быть комплексным и системным.

Принцип предотвращения повторного счета.

Принцип обеспечения их комплектности.

Экономическая обоснованность.

Поиск резервов должен быть оперативным.

Поиск резервов не должен быть дискретным.

Принцип массовости поиска резервов.

При предварительном определении направлений поиска резервов надо выделять “ведущие звенья” или “узкие места” в повышении эффективности производства.

Слайд 10

Описание слайда:

Слайд 11

Описание слайда:

Количественное выражение величины резерва — это разность между возможным (прогнозным) уровнем изучаемого показателя и его фактической величиной на текущий момент времени:

Количественное выражение величины резерва — это разность между возможным (прогнозным) уровнем изучаемого показателя и его фактической величиной на текущий момент времени:

P↑Y=YB-Yф

Слайд 12

Описание слайда:

Способы измерения резервов:

Прямого счета,

Сравнения,

Детерминированного факторного анализа,

Корреляционный анализ,

Функционально-стоимостного анализа,

Математического программирования и др.

Слайд 13

Описание слайда:

1. Способ прямого счета

Возможность увеличения выпуска продукции (Р ВП):

Или

Где:

ДР - дополнительное количество ресурсов или величина безусловных потерь ресурсов по вине предприятия;

НР – норму расхода на единицу продукции;

РО - плановая (возможная) ресурсоотдача .

Слайд 14

Описание слайда:

Пример 1:

Первый способ:

Дополнительно заготовлено 600 т сырья.

Для производства единицы продукции фактически расходуется 20 кг сырья.

Значит, дополнительно будет получено:

30 000 ед. продукции = (600 т/20 кг).

Слайд 15

Описание слайда:

Пример 1:

Второй способ:

Выход продукции из 1 т сырья составляет 50 ед.

Использование дополнительного сырья позволит увеличить объем производства продукции:

600 т х 50 = 30 000 ед.

Слайд 16

Описание слайда:

2. Способ сравнения

Слайд 17

Описание слайда:

Пример 2

Для получения единицы продукции фактически затрачено 22 кг сырья при норме 20 кг.

Фактический объем производства продукции 400000 ед.

Перерасход ресурсов на единицу продукции составляет:

2 кг = 22 кг – 20 кг

На весь объем производства:

800 т = 2 x 400 000

В результате чего получено продукции на 40 000 ед. меньше по сравнению с планом – это резерв

Слайд 18

Описание слайда:

Пример 2:

Второй способ:

Умножим количество перерасходованного сырья на плановую ресурсоотдачу:

800 т х 50 = 40 000 ед.

Слайд 19

Описание слайда:

3. Детерминированный факторный анализ

Для определения величины резервов в АХД широко используются способы детерминированного факторного анализа: цепной подстановки, абсолютных разниц, относительных разниц и т.д.

Слайд 20

Описание слайда:

4. Корреляционный анализ

Полученные коэффициенты уравнения регрессии при соответствующих факторных показателях нужно умножить на возможный прирост последних:

Где^

- резерв увеличения результативного показателя (Y);

Xi - резерв прироста факторного показателя (X);

bi - коэффициенты регрессии уравнения связи.

Слайд 21

Описание слайда:

5.Функционально-стоимостной анализ

ФСА (Activity Based Costing, АВС) -

метод технико-экономического исследования систем, направленный на оптимизацию соотношения между их потребительскими свойствами (качество функций) и затратами на достижения этих свойств.

Слайд 22

Описание слайда:

6. Математическое программирование

Позволяют оптимизировать величину показателей с учетом условий хозяйствования и ограничений на ресурсы и тем самым выявить дополнительные и неиспользованные резервы производства путем сравнения величины исследуемых показателей по оптимальному варианту с фактическим или плановым их уровнем.

Слайд 23

Описание слайда:

Все выявленные таким способом резервы должны быть подкреплены соответствующими мероприятиями:

Выявляются резервы формальными методами, затем разрабатываются мероприятия, которые позволяют освоить выявленные резервы.

Разрабатываются мероприятия, потом подсчитываются резервы

Слайд 24

Описание слайда:

Слайд 25

Описание слайда:

Основные принципы организации АХД

Основные принципы организации АХД

Организационные формы и исполнители АХД на предприятиях

Планирование аналитической работы

Информационное и методическое обеспечение аналитической работы

Документальное оформление результатов АХД

Слайд 26

Описание слайда:

Самостоятельная работа

Слайд 27

Описание слайда:

Рассчитайте финансовый результат работы организации и составьте отчет о прибылях и убытках за 2007 год используя следующие данные:

реализовано за 2007г. – 15 350 ед. продукции.

отпускная цена 1 ед. продукции – 420 руб.

себестоимость 1 ед. продукции – 330 руб.

коммерческие расходы – 330 000 руб.

управленческие расходы – 460 000 руб.

проценты к уплате – 271 100 руб.

налог на прибыль – 77 000 руб.

Слайд 28

Описание слайда:

Слайд 29

Описание слайда:

II. Оцените чистую прибыль следующих программ:

II. Оцените чистую прибыль следующих программ:

1) увеличение отпускной цены на 6%

2) снижение себестоимости на 3 %

III. При каком из вариантов ОАО «ОЛИМП» сможет взять кредит (выписать вексель) на 1 000 000 рублей в январе 2008 года под 24%? Сумма кредита (вексельного займа) определяется размером валовой прибыли и может составлять от 50% до 60%

IV. Оцените перспективу выплаты акционерам дивидендов по итогам реализации программ в сумме 500 000 рублей.

V. ОАО «Олимп» собирается взять кредит в банке или выписать собственный вексель. Рассчитайте максимальную сумму кредита банка (сумму векселя) и определите допустимую процентную ставку. (учитывая условия вопроса III)

Презентация на тему Анализ и диагностика финансово-хозяйственной деятельности предприятия. Методика определения величины хозяйственных резервов доступна для скачивания ниже: