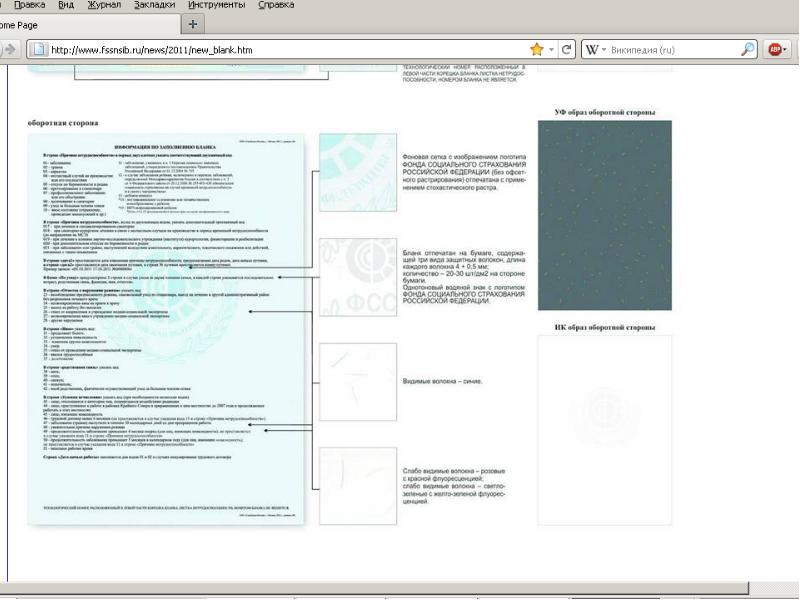

Кардинальные изменения в оформлении и расчете больничных листов с 1 июля 2011 года: инструкция по заполнению и расчету презентация

Содержание

- 2. «Основы законодательства РФ об охране здоровья граждан» утв. ВС РФ 22.07.1993

- 3. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи

- 4. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи

- 5. Утратившие силу документы Приказ Минздравсоцразвития РФ от 16.03.2007 N 172

- 6. Введенные документы Приказ Минздравсоцразвития РФ от 26.04.2011 N 347н "Об

- 7. Изменения в порядке выдачи больничных листков из перечня лиц, которые вправе

- 19. Федеральный закон от 26.12.2008 N 294-ФЗ "О защите прав юридических

- 20. Законом предусмотрено два вида проверки - плановая и внеплановая. Плановая проверка

- 21. Оформление проверки, результатов проверки По окончании проверки должностное лицо, проводящее проверку,

- 22. Грубые нарушения при осуществлении контроля (ст.20 ФЗ №294) несоблюдение сроков проведения

- 24. Контроль за уплатой страховых взносов С 1 января 2010 г. только

- 25. Нормативное регулирование контроля Федеральный закон от 24.07.2009 N 212-ФЗ (ред. от

- 26. Нормативное регулирование контроля (продолжение) Распоряжение Правления ПФ РФ от 11.05.2010 N

- 27. Нормативное регулирование контроля (продолжение) Постановление ФСС РФ от 07.04.2008 N 82

- 28. 12 критериев отбора в план выездных проверок 1) в 2010 г.

- 29. Проверяемый период В ходе проверки проверяется период не более трех лет,

- 30. Срок проверки Выездная проверка не может продолжаться более двух месяцев в

- 31. Органы контроля не вправе (в отличие от налоговых органов) - производить

- 32. Статья 48. Отказ или непредставление в орган контроля за уплатой страховых

- 33. Статья 15.33 КоАП РФ. Нарушение установленных законодательством Российской Федерации об обязательном

- 34. 3. Непредставление в установленный законодательством Российской Федерации о страховых взносах срок

- 35. Обжалование результатов проверки Организации и предприниматели (плательщики страховых взносов) обжалуют результаты

- 36. Скачать презентацию

несоблюдение сроков проведения")

Распоряжение Правления ПФ РФ от 11.05.2010 N")

Постановление ФСС РФ от 07.04.2008 N 82")

в 2010 г.")

- производить")

обжалуют результаты")

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Кардинальные изменения в оформлении и расчете больничных листов

с 1 июля 2011 года: инструкция по заполнению и расчету

Слайд 2

Описание слайда:

«Основы законодательства РФ об охране здоровья граждан» утв. ВС РФ 22.07.1993 N 5487-1)

(ред. от 18.07.2011)

Информация о факте обращения за медицинской помощью, состоянии здоровья гражданина, диагнозе его заболевания и иные сведения, полученные при его обследовании и лечении, составляют врачебную тайну.

Не допускается разглашение сведений, составляющих врачебную тайну лицами, которым они стали известны при обучении, исполнении профессиональных, служебных и иных обязанностей, кроме случаев, установленных частями третьей и четвертой настоящей статьи.

С согласия гражданина или его законного представителя допускается передача сведений, составляющих врачебную тайну, другим гражданам, в том числе должностным лицам, в интересах обследования и лечения пациента, для проведения научных исследований, публикации в научной литературе, использования этих сведений в учебном процессе и в иных целях. (Ст.61)

Слайд 3

Описание слайда:

«Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» ФЗ от 29.12.2006 N 255-ФЗ (ред. от 01.07.2011)

Статья 15.1. Ответственность за достоверность сведений, необходимых для назначения, исчисления и выплаты пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком

1. Физические и юридические лица несут ответственность за достоверность сведений, содержащихся в документах, выдаваемых ими застрахованному лицу и необходимых для назначения, исчисления и выплаты пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком.

2. В случае, если представление недостоверных сведений повлекло за собой выплату излишних сумм пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, виновные лица возмещают страховщику причиненный ущерб в порядке, установленном законодательством Российской Федерации.

Слайд 4

Описание слайда:

«Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» ФЗ от 29.12.2006 N 255-ФЗ (ред. от 01.07.2011)

Суммы пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, излишне выплаченные застрахованному лицу, не могут быть с него взысканы, за исключением случаев счетной ошибки и недобросовестности со стороны получателя (представление документов с заведомо неверными сведениями, в том числе справки (справок) о сумме заработка, из которого исчисляются указанные пособия, сокрытие данных, влияющих на получение пособия и его размер, другие случаи).

Удержание производится в размере не более 20 процентов суммы, причитающейся застрахованному лицу при каждой последующей выплате пособия, либо его заработной платы. При прекращении выплаты пособия либо заработной платы оставшаяся задолженность взыскивается в судебном порядке. (п.4 ст.15)

Слайд 5

Описание слайда:

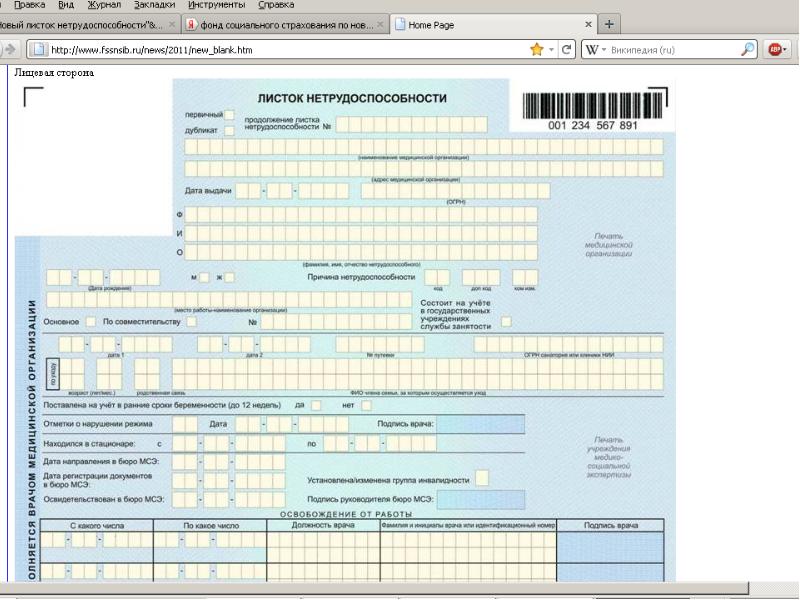

Утратившие силу документы

Приказ Минздравсоцразвития РФ

от 16.03.2007 N 172

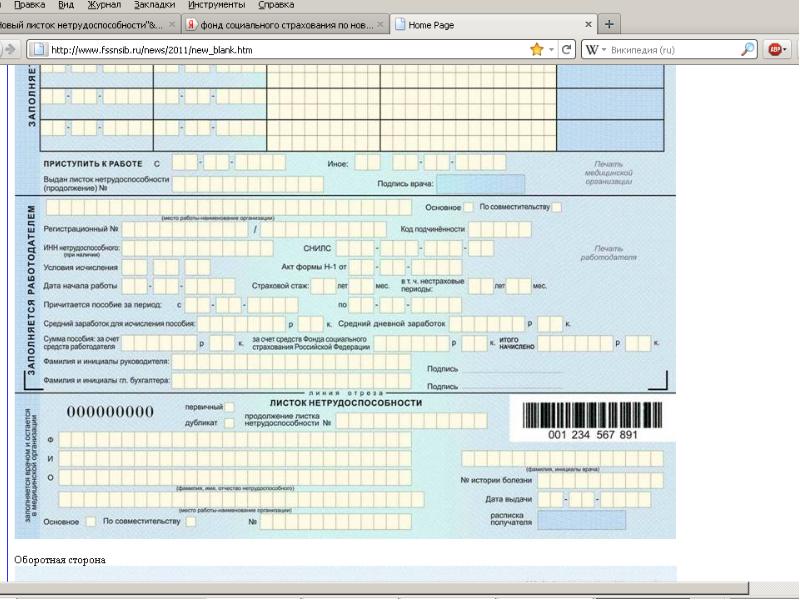

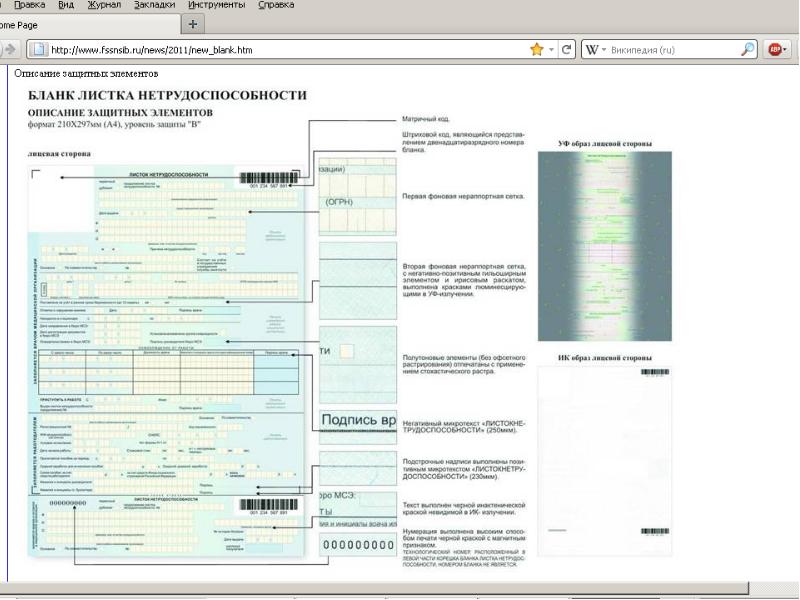

"Об утверждении формы бланка листка нетрудоспособности"

Приказ Минздравсоцразвития РФ

от 01.08.2007 N 514

(ред. от 18.12.2008)

"О Порядке выдачи медицинскими организациями листков нетрудоспособности"

Слайд 6

Описание слайда:

Введенные документы

Приказ Минздравсоцразвития РФ

от 26.04.2011 N 347н

"Об утверждении формы бланка листка нетрудоспособности»

Действует с 01.07.2011 года

Приказ Минздравсоцразвития РФ

от 29.06.2011 N 624н

"Об утверждении Порядка выдачи листков нетрудоспособности"

Действует с 22.07.2011 года

Слайд 7

Описание слайда:

Изменения в порядке выдачи больничных листков

из перечня лиц, которые вправе выдавать больничные листы, исключены врачи, занимающиеся частной практикой;

ранее совместителям, трудящимся у нескольких работодателей, предоставлялось несколько больничных листов (отдельно по каждому месту работы). Теперь это правило действует, если сотрудник и в два предыдущих года работал в тех же компаниях или у тех же самых предпринимателей;

предусматривается, что листок нетрудоспособности выдается и закрывается, как правило, в одной медорганизации. Теперь даже при направлении гражданина на лечение в другое медучреждение ему должны выдать там новый больничный в качестве продолжения первого. Ранее же продлевался первоначальный лист. Исключения из этого правила приведены в п. п. 25, 31 - 33 Порядка;

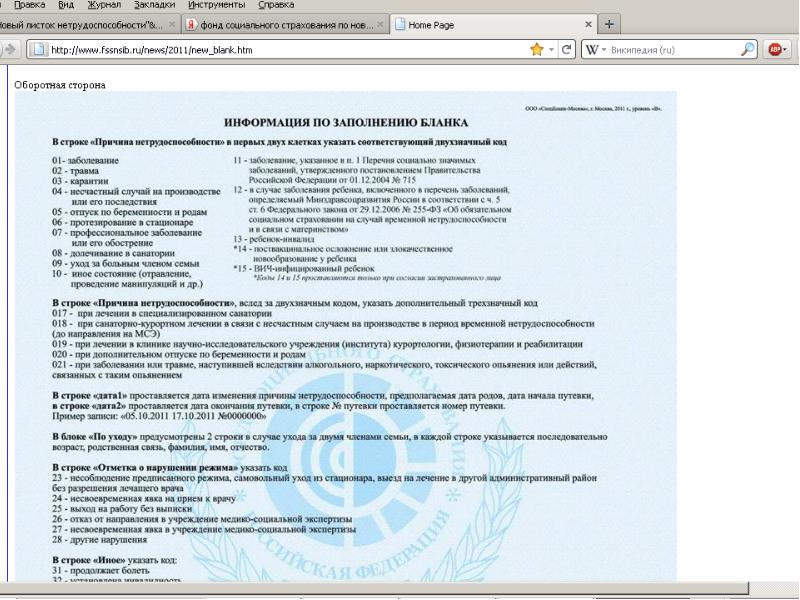

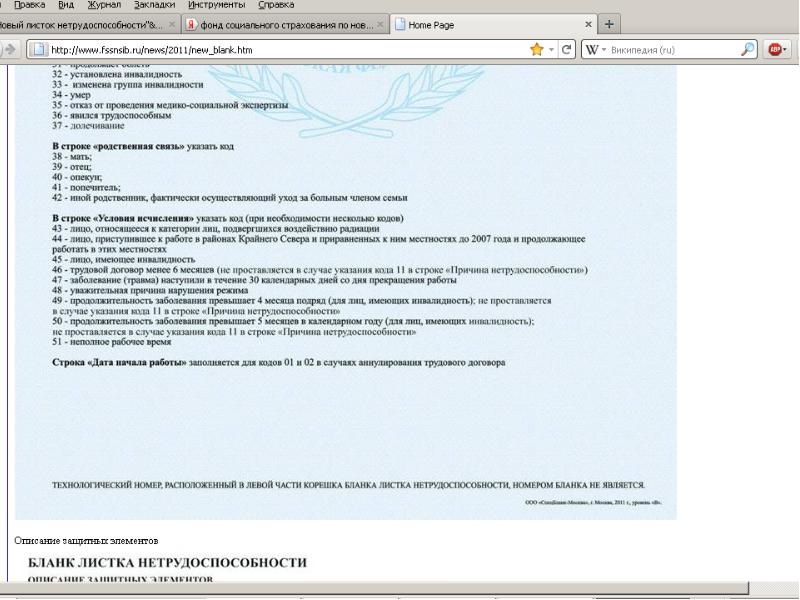

в некоторых случаях сокращен с 18 до 15 лет возраст детей, по уходу за которыми выдается больничный лист (например, дети, проживающие в зоне отселения и зоне проживания с правом на отселение, эвакуированные и переселенные из зон отчуждения, а также о дети, страдающие заболеваниями вследствие радиационного воздействия на родителей);

при заболевании одновременно более двух детей лицу, осуществляющему за ними уход, выдается второй листок нетрудоспособности (п.38 Порядка).

Слайд 8

Описание слайда:

Слайд 9

Описание слайда:

Слайд 10

Описание слайда:

Слайд 11

Описание слайда:

Слайд 12

Описание слайда:

Слайд 13

Описание слайда:

Слайд 14

Описание слайда:

Слайд 15

Описание слайда:

Слайд 16

Описание слайда:

Слайд 17

Описание слайда:

Слайд 18

Описание слайда:

Слайд 19

Описание слайда:

Федеральный закон от 26.12.2008

N 294-ФЗ

"О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля»

С изменениями, внесенными Федеральным законом от 18.07.2011 N 242-ФЗ

Слайд 20

Описание слайда:

Законом предусмотрено два вида проверки - плановая и внеплановая.

Плановая проверка проводится с целью установить (ст. 9):

- соблюдает ли юридическое лицо обязательные требования и требования, установленные муниципальными правовыми актами;

- соответствуют ли обязательным требованиям сведения, содержащиеся в уведомлении о начале осуществления отдельных видов предпринимательской деятельности, обязательным требованиям.

Плановая проверка может быть документарной или выездной и проводится не чаще чем один раз в три года.

Однако в отношении юридических лиц, осуществляющих деятельность в области здравоохранения, образования и социальной сфере, плановые проверки могут проводиться два и более раза в три года (ч. 9 ст. 9). Перечень таких видов деятельности утвержден Постановлением Правительства РФ от 23.11.2009 N 944.

О проведении плановой проверки контролирующие органы должны уведомить юридическое лицо не позднее трех рабочих дней до ее начала (ч. 12 ст. 9).

Предметом внеплановой проверки является (ст. 10):

- соблюдение юридическим лицом обязательных требований и требований, установленных муниципальными правовыми актами;

- выполнение предписаний органов государственного или муниципального контроля;

- проведение мероприятий по предотвращению причинения вреда жизни и здоровью граждан.

О проведении внеплановой выездной проверки контролирующие органы должны уведомить юридическое лицо не менее чем за 24 часа до начала ее проведения любым доступным способом (ч. 16 ст. 10).

Срок проведения каждой из проверок не может превышать 20 рабочих дней (ст. 13) В отношении одного субъекта малого предпринимательства общий срок проведения плановых выездных проверок не может превышать пятьдесят часов для малого предприятия и пятнадцать часов для микропредприятия в год.

Однако в исключительных случаях он может быть продлен, но не более чем на 20 рабочих дней, а в отношении малых предприятий, микропредприятий - не более чем на 15 часов (ч. 3 ст. 13).

Слайд 21

Описание слайда:

Оформление проверки, результатов проверки

По окончании проверки должностное лицо, проводящее проверку, должно оформить акт по установленной форме (ст. 16 Федерального закона от 26.12.2008 N 294-ФЗ).

Типовая форма акта утверждена Приказом Минэкономразвития РФ от 30.04.2009 N 141.

В ней предусмотрена графа, в которой руководитель (уполномоченное лицо) организации проставляет дату и подпись.

Руководитель (уполномоченное лицо) организации может отразить в акте свое несогласие с результатами проверки или с отдельными действиями должностных лиц (п. 3 ст. 21 Закона N 294-ФЗ).

Акт должен составляться непосредственно после завершения проверки в двух экземплярах. Один из них вручается руководителю (другому уполномоченному лицу) организации под роспись. Если руководитель отказывается поставить свою подпись, на акте делается соответствующая запись (ст. 16 Закона N 294-ФЗ).

Если проверочные мероприятия предполагают проведение исследований (экспертиз, и т.д.), то акт проверки должен быть составлен не позднее трех рабочих дней после завершения мероприятий по контролю. Такой акт может быть вручен руководителю организации под роспись или направлен заказным почтовым отправлением с уведомлением о вручении (ч. 5 ст. 16 Закона N 294-ФЗ).

Слайд 22

Описание слайда:

Грубые нарушения при осуществлении контроля (ст.20 ФЗ №294)

несоблюдение сроков проведения плановых проверок (ч. 2 ст. 9 Закона);

отсутствие оснований для проведения плановой проверки (ч. 3 ст. 9 Закона);

несоблюдение сроков уведомления о проведении проверки (ч. 12 ст. 9, ч. 16 ст. 10 Закона);

привлечение к проведению мероприятий по контролю не аккредитованных в установленном порядке граждан и организаций (п. 7 ст. 2 Закона);

отсутствие оснований для проведения внеплановой выездной проверки (п. 2 ч. 2, ч. 3 ст. 10 Закона);

несогласование с органами прокуратуры внеплановой выездной проверки в отношении юридического лица, индивидуального предпринимателя (ч. 5 ст. 10 Закона);

нарушение сроков и времени проведения плановых выездных проверок в отношении субъектов малого предпринимательства (ч. 2 ст. 13 Закона);

проведение проверки без распоряжения или приказа руководителя (заместителя) органа государственного или муниципального контроля (ч. 1 ст. 14 Закона);

затребование документов, не относящихся к предмету проверки (п. 3 ст. 15 Закона);

превышение установленных сроков проведения проверки (п. 6 ст. 15 Закона);

непредставление акта проверки (ч. 4 ст. 16 Закона);

проведение плановой проверки, не включенной в ежегодный план (ч. 3 ст. 9 Закона);

проведение выездной проверки с участием экспертов и экспертных организаций, состоящих в гражданско-правовых и трудовых отношениях с юридическими лицами и индивидуальными предпринимателями, в отношении которых проводится проверка (ч. 3 ст. 12 Закона).

Слайд 23

Описание слайда:

Слайд 24

Описание слайда:

Контроль за уплатой страховых взносов

С 1 января 2010 г. только органы ПФР и ФСС РФ вправе контролировать уплату страховых взносов на обязательное социальное страхование (у налоговых органов сохранилось право контролировать ЕСН за периоды до 2010 г.).

Каждому из названных фондов предоставлен контроль строго за взносами определенного вида (ст. 3 Закона N 212-ФЗ):

- Пенсионному фонду РФ и его органам - за взносами на обязательное пенсионное страхование и взносами на обязательное медицинское страхование;

- Фонду социального страхования РФ и его территориальным подразделениям - за взносами по нетрудоспособности и материнству. (органы ФСС РФ также контролируют уплату страховых взносов от несчастных случаев на производстве и профессиональных заболеваний. Однако действуют они на основании другого нормативного акта - Закона N 125-ФЗ).

Слайд 25

Описание слайда:

Нормативное регулирование контроля

Федеральный закон от 24.07.2009 N 212-ФЗ (ред. от 18.07.2011) «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (Глава 5);

Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 01.07.2011) «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (ст.4.7);

Соглашение ПФ РФ N АД-30-33/10сог, ФСС РФ N 02-43/07-2205П 28.10.2009 «О взаимодействии Пенсионного фонда Российской Федерации и Фонда социального страхования Российской Федерации по осуществлению совместных выездных проверок плательщиков страховых взносов»

Слайд 26

Описание слайда:

Нормативное регулирование контроля (продолжение)

Распоряжение Правления ПФ РФ от 11.05.2010 N 127р

"Об утверждении Временных методических рекомендаций по организации проведения выездных проверок плательщиков страховых взносов»;

Письмо ПФ РФ N ТМ-30-24/13848, ФСС РФ N 02-03-08/13-2872 от 21.12.2010 «План-график совместных выездных проверок на 2011 год»;

Распоряжение Правления ПФ РФ от 03.02.2011 N 34р «Об утверждении Методических рекомендаций по организации проведения выездных проверок плательщиков страховых взносов»;

Приказ Минздравсоцразвития РФ от 07.12.2009 N 957н «Об утверждении форм документов, применяемых при осуществлении контроля за уплатой страховых взносов» (вместе с "Требованиями к составлению акта камеральной проверки", "Требованиями к составлению акта выездной проверки");

Слайд 27

Описание слайда:

Нормативное регулирование контроля (продолжение)

Постановление ФСС РФ от 07.04.2008 N 82 «Об утверждении Методических указаний о порядке назначения, проведения документальных выездных проверок страхователей по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний и принятия мер по их результатам»

Постановление ФСС РФ от 07.04.2008 N 82 «Об утверждении Методических указаний о порядке назначения, проведения документальных выездных проверок страхователей по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний и принятия мер по их результатам»;

Постановление ФСС РФ от 21.05.2008 N 110 «Об утверждении Методических указаний по проведению камеральных проверок страхователей по обязательному социальному страхованию и обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»;

Слайд 28

Описание слайда:

12 критериев отбора в план выездных проверок

1) в 2010 г. в территориальные органы ПФР и ФСС РФ вы сдали разное количество расчетов, например в ПФР сдали три расчета формы РСВ-1 ПФР, а в ФСС - два расчета формы-4 ФСС РФ или наоборот;

2) у вас есть расходы, оплачиваемые за счет средств ФСС РФ, например вы выплачивали работникам больничные, пособия по беременности и родам и др.;

3) вы несвоевременно представили персонифицированную отчетность, например, за полугодие или за 2010 г.;

4) у вас были выплаты, не облагаемые страховыми взносами;

5) вы применяете пониженные тарифы страховых взносов, в том числе в отношении выплат отдельным работникам;

6) по итогам камеральных проверок вашей отчетности выявлено несоответствие данных, особенно если у вас просили пояснения по выявленным несоответствиям, но вы их не представили;

7) у вас есть задолженность по страховым взносам свыше двух отчетных периодов подряд, например за полугодие и 9 месяцев 2010 г.;

8) вы относитесь к крупнейшим плательщикам (имеете наибольшие суммы облагаемой базы, наибольшее количество застрахованных лиц или среднесписочную численность работников);

9) сумма начислений по страховым взносам по сравнению с предыдущим периодом у вас уменьшилась, а численность работников не изменилась;

10) вы не один раз вносили изменения и корректировки в расчеты по начисленным и уплаченным страховым взносам;

11) от налоговых органов получена информация, что вы "замечены" в схемах минимизации страховых взносов;

12) у вас в течение последних 3 лет (с 2008 по 2010 г. включительно) не было проверок из фондов.

Письмо ПФ РФ N ТМ-30-24/13848, ФСС РФ N 02-03-08/13-2872 от 21.12.2010

"План-график совместных выездных проверок на 2011 год"

Слайд 29

Описание слайда:

Проверяемый период

В ходе проверки проверяется период не более трех лет, предшествующих календарному году, в котором вынесено решение о ее проведении (ст. 35 №212-ФЗ).

При этом проверка проводится не чаще чем раз в три года.

В 2011 г. органы контроля могут проверить уплату страховых взносов только за 2010 г. (Письмо Минздравсоцразвития России от 26.05.2010 N 1344-19), тогда как расчеты пособий подлежат проверке за три предыдущих года (п. 6 Методических указаний о проверках ФСС).

Слайд 30

Описание слайда:

Срок проверки

Выездная проверка не может продолжаться более двух месяцев в головной организации и одного месяца в обособленном подразделении (при его наличии).

Срок проверки исчисляется со дня вынесения решения о ее назначении и по день, когда составлена справка о ее проведении (формы 12-ПФР и 12-ФСС РФ).

Выездная проверка, осуществляемая органом контроля за уплатой страховых взносов, в отличие от выездной налоговой проверки (п. 6 ст. 89 НК РФ) не может быть продлена - только приостановлена. При этом общий срок приостановления проведения выездной проверки не может превышать шести месяцев (п. 18 ст. 35 №212-ФЗ).

Проведение повторной выездной проверки плательщиков страховых взносов не предусмотрено.

Органы контроля в отличие от налоговых органов (ст. 31 НК РФ) при проведении мероприятий контроля лишены полномочий по привлечению специалистов, экспертов, переводчиков, а также свидетелей (ст. 29 №212-ФЗ).

Слайд 31

Описание слайда:

Органы контроля не вправе (в отличие от налоговых органов)

- производить выемку документов у плательщика, когда есть достаточные основания полагать, что они будут уничтожены, сокрыты, изменены или заменены;

- приостанавливать операции по счетам плательщика в банках или налагать арест на его имущество;

- заявлять ходатайства об аннулировании или о приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности;

- проводить осмотр помещений плательщика;

определять расчетным путем суммы взносов при непредставлении в течение более двух месяцев необходимых для расчета документов.

Слайд 32

Описание слайда:

Статья 48. Отказ или непредставление в орган контроля за уплатой страховых взносов документов, необходимых для осуществления контроля за уплатой страховых взносов (№212-ФЗ)

Отказ или непредставление в установленный срок плательщиком страховых взносов в орган контроля за уплатой страховых взносов документов (копий документов), предусмотренных настоящим Федеральным законом, или иных документов, необходимых для осуществления контроля за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов,

влечет взыскание штрафа в размере 50 рублей за каждый непредставленный документ.

Слайд 33

Описание слайда:

Статья 15.33 КоАП РФ. Нарушение установленных законодательством Российской Федерации об обязательном социальном страховании порядка и сроков представления документов и (или) иных сведений в органы государственных внебюджетных фондов

1. Нарушение установленного законодательством Российской Федерации о страховых взносах срока представления в органы государственных внебюджетных фондов информации об открытии и о закрытии счета в банке или иной кредитной организации -

влечет наложение административного штрафа на должностных лиц в размере от одной тысячи до двух тысяч рублей.

2. Нарушение установленных законодательством Российской Федерации о страховых взносах сроков представления расчета по начисленным и уплаченным страховым взносам в органы государственных внебюджетных фондов, осуществляющие контроль за уплатой страховых взносов, -

влечет наложение административного штрафа на должностных лиц в размере от трехсот до пятисот рублей.

Слайд 34

Описание слайда:

3. Непредставление в установленный законодательством Российской Федерации о страховых взносах срок либо отказ от представления в органы государственных внебюджетных фондов, осуществляющие контроль за уплатой страховых взносов, а также их должностным лицам оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления контроля за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов на обязательное социальное страхование, а равно представление таких сведений в неполном объеме или в искаженном виде -

влечет наложение административного штрафа на должностных лиц в размере от трехсот до пятисот рублей.

4. Непредставление в установленный законодательством Российской Федерации о страховых взносах срок либо отказ от представления в орган государственного внебюджетного фонда, осуществляющий контроль за правильностью выплаты обязательного страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, а также его должностным лицам оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления контроля за правильностью выплаты страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, а равно представление таких сведений в неполном объеме или в искаженном виде -

влечет наложение административного штрафа на должностных лиц в размере от трехсот до пятисот рублей.

Примечание. Административная ответственность, установленная в отношении должностных лиц частями 2, 3 и 4 настоящей статьи, применяется к лицам, указанным в статье 2.4 настоящего Кодекса, за исключением граждан, осуществляющих предпринимательскую деятельность без образования юридического лица.

Слайд 35

Описание слайда:

Обжалование результатов проверки

Организации и предприниматели (плательщики страховых взносов) обжалуют результаты проверки в Арбитражный суд, физические лица – в суд общей юрисдикции (ст.54 №212-ФЗ);

В силу п. 2 ст. 54 №212-ФЗ плательщик страховых взносов вправе обжаловать результаты проверки в вышестоящий орган и суд одновременно, тогда как положениями Налогового кодекса предусмотрен порядок обязательного досудебного обжалования (ст. 101.2 и п. 1 ст. 138 НК РФ);

Законом о страховых взносах (№212-ФЗ) не предусмотрено приостановление исполнения обжалуемого решения, как это установлено в п. 4 ст. 101.2 НК РФ, то есть, решение о привлечении к ответственности за совершение правонарушения, вступившее в силу, не приостанавливается в случае его обжалования плательщиком взносов;

Для подачи жалобы на акт органа контроля за уплатой страховых взносов, как и в налоговом законодательстве, отведен трехмесячный срок (п. 2 ст. 55 №212-ФЗ). Принимая во внимание особенности документального оформления результатов совместной проверки, возможно придется данную жалобу плательщику взносов подать в вышестоящий орган как ФСС, так и ПФР.

Жалоба подается в письменной форме или в форме электронного документа через Интернет.

Скачать презентацию на тему Кардинальные изменения в оформлении и расчете больничных листов с 1 июля 2011 года: инструкция по заполнению и расчету можно ниже: