Салық және оның түрлері презентация

Содержание

- 2. Кіріспе Салық - бүгінгі күннің өте өзекті мәселесі. Еліміздің экономиксының өркендеп

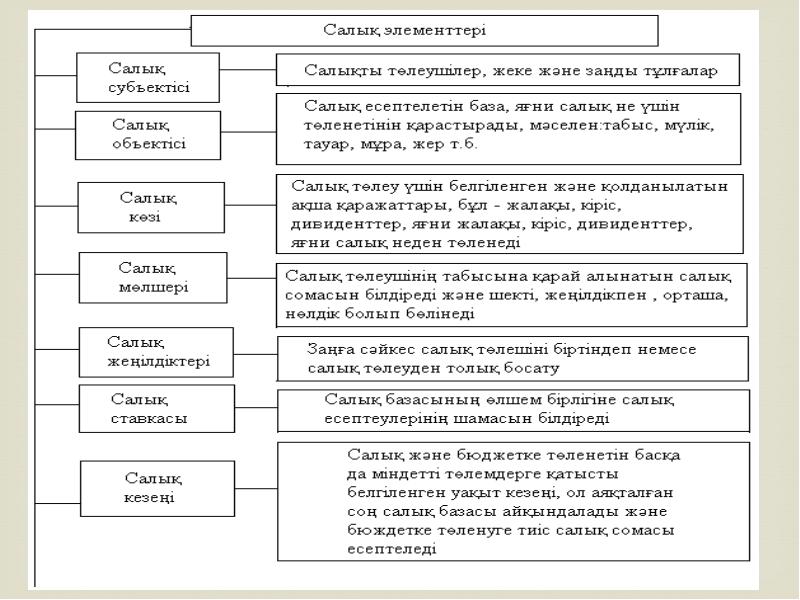

- 3. Салық туралы жалпы түсінік. Салық және басқа төлемдер деп заң актілерімен

- 5. Салық түрлері. Төлем жасау, қабілетіне байланысты салықтар тікелесі және жанама болып

- 6. Дамыған елдердегі салық салу тәжірбиесіне сүйенсек салықтардың жетекші екі түрі болады.

- 7. Салықтың дамыған елдерінің көбінде қолданылатын маңызы жағынан екінші түрі қосылған құнға

- 8. Қазақстанда салық республикалық және жергілікті деп екі топқа бөлінеді: Республикалық -

- 9. Лаффер қисығы. Салық реттеудің селективтік тарамдарымен қатар, мемлекет салық механизмін шаруашылық

- 10. Салықтың артықшылықтары мен кемшіліктері. Іскерлік табыстың белгілі бір түлеріне жеңілдетілген салық

- 11. Назарларыңызға рахмет!

- 12. Скачать презентацию

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Салық және оның түрлері.

Слайд 2

Описание слайда:

Кіріспе

Салық - бүгінгі күннің өте өзекті мәселесі. Еліміздің

экономиксының өркендеп , халық тұрмысының жақсару негізінен салық үлкен роль атқарады. Жаңа салық есептемесінің тәсілі бұрыңғы жүйеден әлде қандай тиімді. Ол салық саласы қызметкерлеріне нақты, дәл есеп жүргүзуге мүмкіндік берсе, салық төлеушінң салықшымен тікелей байланыс орнатуына жол ашады. Тиімділігі – жолай бұрмаланбай электронды құралдар арқылы тура есепке алынады.

Слайд 3

Описание слайда:

Салық туралы жалпы түсінік.

Салық және басқа төлемдер деп заң актілерімен белгіленген тәртіпен шарттарға сәкес төлеушілердің бюджетке немесе бюджеттік емес қорларға міндетті түрде жасайтын жарнамалары аталады. Ұлттық табысты қайта бөлу фкторы бола отыра салықтар мына жағдайларда жүзеге асырады. Бөлу жүйесінде пайда болатын қатерлерді жоюға мүмкіндік туғызады. Адамдардың осы немесе басқа әрекеттерінің дамуын ынталандырады (немесе ынталандырмайды).

.

Слайд 4

Описание слайда:

Слайд 5

Описание слайда:

Салық түрлері.

Төлем жасау, қабілетіне байланысты салықтар тікелесі және жанама болып бөлінеді.

Тікелей салықтар төлем қабілеттігіне тікелей пропорционалды болады. Осыған жататындар:

Азаматтарға салынатын табыс салығы және корпарациялардың (фирмалардың) пайдасына салынатын салық;

Мүлік салығы осының ішінде меншікке (жерге, қозғалмайтын мүлікке) әлеуметтік сақтандыруға, жалақы қорына және жұмысшы күшіне (әлеуметтік жарнамалар деп аталатындар) салынатын салықтар пайданы шетелге аударған үшін салынатын салықтар;.

Жанама салықтар - бұл белгілі тауарлар мен қызметтерге салынатын салықтар. Жанама салықтар бағаға үстем жасалып алынады ( мысалы акциздар). Бұлар жарым - жартылай немесе толық тауар қызметтер бағасына адарылады.

Жанама салқтардың негізгі түрлері:

Үстеме құнға салынған салы акциздер ( тауар немесе қызметтердің бағасына қосылатын салықтар).

Мұрагерлік салық.

Жылжымайтын мүліктермен және құнды қағаздармен жасалатын келісімдерге салынатын салық және басқалар.

Слайд 6

Описание слайда:

Дамыған елдердегі салық салу тәжірбиесіне сүйенсек салықтардың жетекші екі түрі болады. Мұның негізінен табыс салығы адамдардың және заңды тұлғалар табыстарының барлық көздерінен түскен жиынтық түсімдерге прогресивтік салық салу және үстем құнға салынатын салық құрайды.

Табысқа салынатын салықтар физикалық тұлғаларға салынатын табыс деп және заңды тұлғаларға салынатын табыс салығы деп ажыратылады.

Индивдуалдық табыс салығы - бұл жеке табыстар салығы, салық төлеуші физикалық тұлғаның табыстарынан (әдетте жылдық) алынатын салым болып табылады. Төлемдер жыл бойы жасалынады. Бірақ түпкі есеп жыл аяғында жасалынады. Түпкі есеп салықтың бір түрі тікелей прогресивтік салыққа жатады. Әр елдің салық жүйелерінің орталық ұқсастықтары болады, сонымен бірге салық жүйелерінің көбіне серіктестіктер салық салудың жеке объектісі деп саналмайды. Олар арқылы пайда серіктестіктің мүшелеріне түседі деп есептелетіндіктен табыс салығы серіктестікке, оның мүшелеріне салынады.

Дамыған елдердегі салық салу тәжірбиесіне сүйенсек салықтардың жетекші екі түрі болады. Мұның негізінен табыс салығы адамдардың және заңды тұлғалар табыстарының барлық көздерінен түскен жиынтық түсімдерге прогресивтік салық салу және үстем құнға салынатын салық құрайды.

Табысқа салынатын салықтар физикалық тұлғаларға салынатын табыс деп және заңды тұлғаларға салынатын табыс салығы деп ажыратылады.

Индивдуалдық табыс салығы - бұл жеке табыстар салығы, салық төлеуші физикалық тұлғаның табыстарынан (әдетте жылдық) алынатын салым болып табылады. Төлемдер жыл бойы жасалынады. Бірақ түпкі есеп жыл аяғында жасалынады. Түпкі есеп салықтың бір түрі тікелей прогресивтік салыққа жатады. Әр елдің салық жүйелерінің орталық ұқсастықтары болады, сонымен бірге салық жүйелерінің көбіне серіктестіктер салық салудың жеке объектісі деп саналмайды. Олар арқылы пайда серіктестіктің мүшелеріне түседі деп есептелетіндіктен табыс салығы серіктестікке, оның мүшелеріне салынады.

Слайд 7

Описание слайда:

Салықтың дамыған елдерінің көбінде қолданылатын маңызы жағынан екінші түрі қосылған құнға салынатын салық Еңбек процесінде өздерінің қарамағына келіп түскен еңбек заттарына құн салық төлеушілеріне олардың қосқан құнына салық салынады. Бірақ салық төлеушілердің әрқайсысы осы соманы түпкі тұтынушыларға жылжып отыратын тауарлардың бағасына қосады.

Қосымша құн салығы тауарлармен қызметтер сататын фирмаларға салынатын тауар құнының 5%-дан 38% көлемінде салынады және осы салық көп қолданылатын тауарлар мен қызметтерге салынады.

Дамыған елдердің салық жүйесі салықтарды және кәсіпкерлікті қолда ынталандыру үшін пайдаланады. Осы мақсатпен белгілі жеңілдіктер қолданылады, олардың маңыздысына инвистициялық салық несиесі, тездетілген амортизация, жер қойнауының әлсіреуіне жеңілдік беру жатады.

Салықтың дамыған елдерінің көбінде қолданылатын маңызы жағынан екінші түрі қосылған құнға салынатын салық Еңбек процесінде өздерінің қарамағына келіп түскен еңбек заттарына құн салық төлеушілеріне олардың қосқан құнына салық салынады. Бірақ салық төлеушілердің әрқайсысы осы соманы түпкі тұтынушыларға жылжып отыратын тауарлардың бағасына қосады.

Қосымша құн салығы тауарлармен қызметтер сататын фирмаларға салынатын тауар құнының 5%-дан 38% көлемінде салынады және осы салық көп қолданылатын тауарлар мен қызметтерге салынады.

Дамыған елдердің салық жүйесі салықтарды және кәсіпкерлікті қолда ынталандыру үшін пайдаланады. Осы мақсатпен белгілі жеңілдіктер қолданылады, олардың маңыздысына инвистициялық салық несиесі, тездетілген амортизация, жер қойнауының әлсіреуіне жеңілдік беру жатады.

Слайд 8

Описание слайда:

Қазақстанда салық республикалық және жергілікті деп екі топқа бөлінеді:

Республикалық - бұл міндетті. Төлем сомасы тең үлесі республикалық бюджетке және салық төлеуші қала немесе аудан бюджетіне түседі.

Слайд 9

Описание слайда:

Лаффер қисығы.

Салық реттеудің селективтік тарамдарымен қатар, мемлекет салық механизмін шаруашылық конъюктурасына жалпылама ықпал ету үшін кең қолданылады. Мысал ретінде 80-і жылдардың басында өкіметке Р.Рейганның әкімшілігі келісімінен кейін жалпы экономикалық конъюктураны ынталандыру мақсатымен салықтарды елеулі төлемдену үшін жүзеге асырған ірі масштабты шараларды атап өтуге болады. Американдық экономист Лаффердің есептеулері осы бағдарламаның теориялық негізін құраған Лаффердің дәлелдеуі бойынша салықтың төмендеуінің нәтижесінде экономикалық өсу және мемлекет табыстарының өсуі орын алады (Лаффердің қисық сызығы). Корпорациялардың табыстарына салық статистикаларының тым көп өсуі олардың капиталдық салымдар жасауға ынтасын жоққа шығарады. Ғылыми технткалық прогресті тежейді, экономикалық өсуді төмендетеді. Осының нәтижесінде мемлекет бюджетінің түсімі азаяды. Профессор Лаффер бастаған Американдық экономистердің теориясы дәлелі бойынша табыс салығы ставкасы 50% асқанда фирмалар мен адамдардың өскерлік белсенділігі күрт төмендейді.

Сызба түрінде осы жағдай мына түрде көрініс табады.

Слайд 10

Описание слайда:

Салықтың артықшылықтары мен кемшіліктері.

Іскерлік табыстың белгілі бір түлеріне жеңілдетілген салық жүйесін пайдалану - экономиканы мемлекеттік реттеуде сараланып қолданылатын және өте ыңғайлы әдіс. Мысалы: мерзімді амортизацияны жеңілдетілген немесе дифференциялды салық мөлшері салық төлеу мерзімін созу немесе кейінге қалдыру салықтардан еркін резервтік, инвистициялық әрі басқадай қорлар құру және нақты салық жеңілдікері мен преференциялар сияқты түрлі экономикалық және салық тегершіліктері жетерлік. Қазақстан экономикасының өтпелі кезеңінде салық төлеу мерзімін созу немеск кейінге қаодыру, салықтардың еркін резервтік, инвистициялық әрі басқадай қорлар құру және нақты салық жеңілдікері мен преференциялар сияқты түрлі экономикалық және салық тегершіліктері жетерлік. Қазақстан экономикасының өтпелі кезеңінде салық жеңілдіктері жаппай іскерлікті буырқандырып экономиканың басым салаларына ірі инвистициялар әкелуге себебін тигізеді.

Слайд 11

Описание слайда:

Назарларыңызға рахмет!

Скачать презентацию на тему Салық және оның түрлері можно ниже: