Обзор основных изменений в законодательстве о страховых взносах с 01.01.2016 года презентация

Содержание

- 2. Предельная величина базы для начисления страховых взносов на обязательное пенсионное страхование

- 3. Статьями 18.1- 18.5, ч.13 ст.28 Федерального закона от 24.07.2009 № 212-ФЗ

- 4. Если финансовое положение плательщика страховых взносов не позволяет уплатить взносы, но

- 5. Порядок уплаты страховых взносов год индивидуальными предпринимателями

- 6. Расчет страховых взносов В ФИКСИРОВАННОМ РАЗМЕРЕ на 2014 год (исходя из

- 7. Расчет страховых взносов В ФИКСИРОВАННОМ РАЗМЕРЕ на 2015 год (исходя из

- 8. Перечень КБК для уплаты страховых взносов для плательщиков, не производящих выплаты

- 12. Основные изменения в КБК с 01.01.2016 Для плательщиков, не производящих выплаты

- 13. Федеральный закон № 316-ФЗ от 23.11.2015 Дополнение статьи 1 Закона №

- 14. Скачать презентацию

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Обзор основных изменений в законодательстве о страховых взносах с 01.01.2016 года

Слайд 2

Описание слайда:

Предельная величина базы для начисления страховых взносов на обязательное пенсионное страхование

С 01.01.2016 года база для начисления страховых взносов в отношении каждого физического лица устанавливается в сумме, не превышающей 796 000 рублей нарастающим итогом с начала расчетного периода.

Постановление Правительства РФ от 26.11.2015 № 1265

Слайд 3

Описание слайда:

Статьями 18.1- 18.5, ч.13 ст.28 Федерального закона от

24.07.2009 № 212-ФЗ

(в редакции Федерального закона от

28.06.2014 № 188-ФЗ)

Определен порядок предоставления отсрочки (рассрочки) по уплате страховых взносов, пеней, штрафов и право плательщика на их получение

Слайд 4

Описание слайда:

Если финансовое положение плательщика страховых взносов не позволяет уплатить взносы, но предполагается, что такая возможность появится, то основанием для получения отсрочки (рассрочки) могут быть:

- ущерб, полученный в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы (п. 1 ч. 3 ст. 18.1 Закона № 212-ФЗ);

- непредоставление (несвоевременное предоставление) бюджетных ассигнований и (или) лимитов бюджетных обязательств плательщику взносов и (или) недоведение (несвоевременное доведение) предельных объемов финансирования расходов до получателя бюджетных средств, а также неперечисление (несвоевременное перечисление) плательщику взносов из бюджета в объеме, который является достаточным для своевременного исполнения обязанности по уплате взносов, денежных средств (п. 2 ч. 3 ст. 18.1 Закона № 212-ФЗ);

- сезонный характер производства и (или) реализации товаров, работ или услуг (п. 3 ч. 3 ст. 18.1 Закона № 212-ФЗ).

Слайд 5

Описание слайда:

Порядок уплаты страховых взносов год индивидуальными предпринимателями

Слайд 6

Описание слайда:

Расчет страховых взносов В ФИКСИРОВАННОМ РАЗМЕРЕ на 2014 год (исходя из МРОТ на 01.01.2014г. 5554 руб.)

Закон № 237-ФЗ от 23.07.2013

1) При величине дохода не превышающей 300 000 рублей – в фиксированном размере

ПФР 5554*12* 26% = 17 328,48 руб. КБК 392 102 02140 06 1000160

Срок уплаты – не позднее 31 декабря 2014 года!

2) С суммы, превышающей 300 000 руб. =

Сумма превышения *1 % (КБК 392 102 02140 06 1000160)

Срок уплаты – не позднее 01 апреля 2015 года!

Max сумма платежа (5554*12*26%)*8 = 138 627,84 руб.

ФФОМС 5554*12*5,1% = 3 399,05 руб. КБК 392 1 02 02101 08 1011 160

МРОТ с 01.01.2014 5554 руб. Закон № 336-ФЗ от 02.12.2013

Слайд 7

Описание слайда:

Расчет страховых взносов В ФИКСИРОВАННОМ РАЗМЕРЕ на 2015 год (исходя из МРОТ на 01.01.2015г. 5965 руб.)

(ст.14 Закона № 212-ФЗ)

1) При величине дохода не превышающей 300 000 рублей – в фиксированном размере

ПФР 5965*12* 26% = 18610,80 руб. КБК 392 102 02140 06 1000160

Срок уплаты – не позднее 31 декабря 2015 года!

2) С суммы, превышающей 300 000 руб. =

Сумма превышения *1 % (КБК 392 102 02140 06 1000160)

Срок уплаты – не позднее 01 апреля 2016 года!

Max сумма платежа на ОПС (5965*12*26%)*8 = 148 886,40 руб.

ФФОМС 5965*12*5,1% = 3650,58 руб. КБК 392 1 02 02101 08 1011 160

МРОТ с 01.01.2015 5965 руб. Закон № 408-ФЗ от 01.12.2014

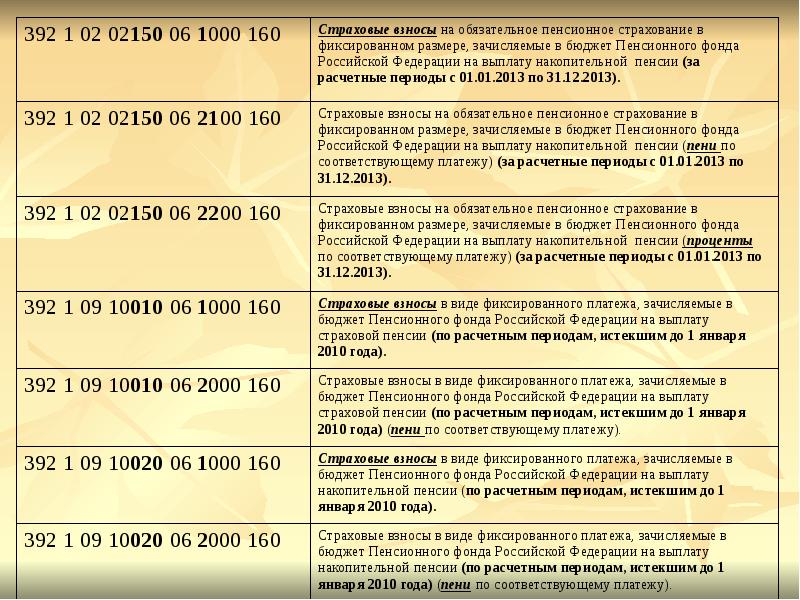

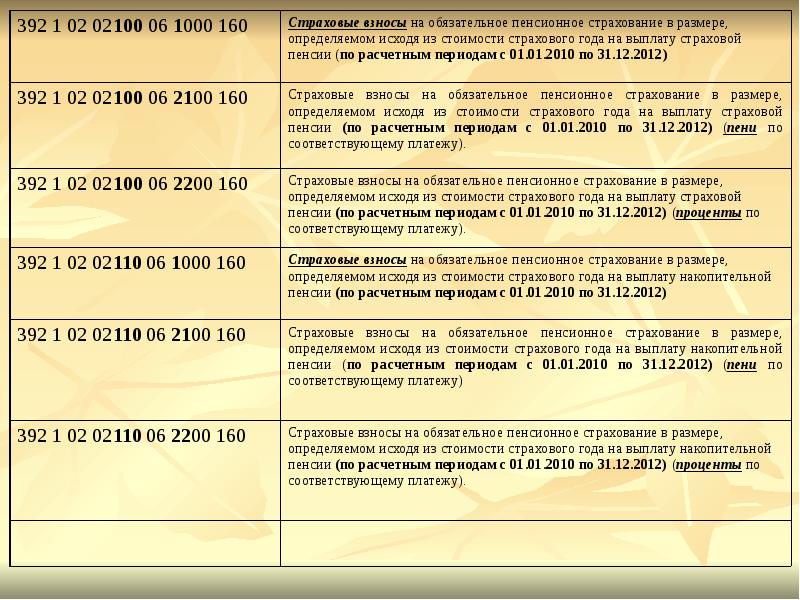

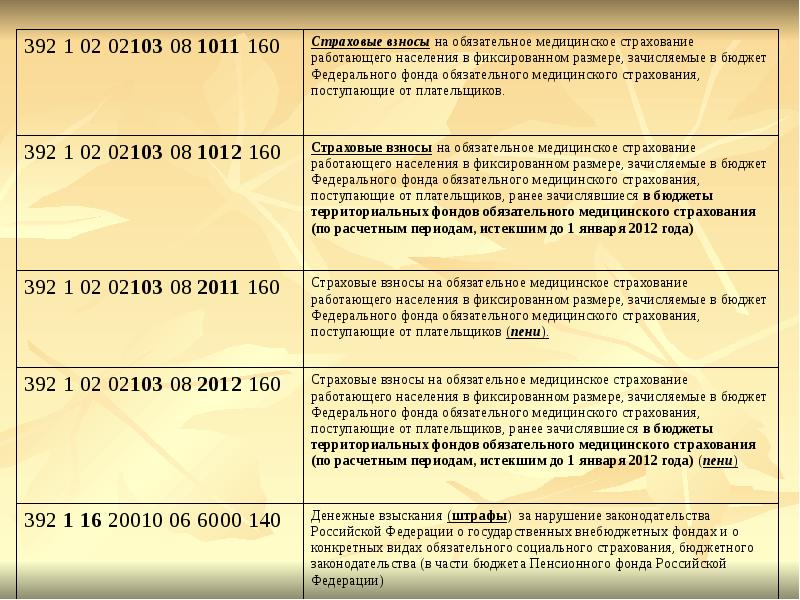

Слайд 8

Описание слайда:

Перечень КБК для уплаты страховых взносов для плательщиков, не производящих выплаты и иные вознаграждения в пользу физических лиц на 2016 год Приказ Министерства финансов РФ от 08.06.2015 № 90н

Слайд 9

Описание слайда:

Слайд 10

Описание слайда:

Слайд 11

Описание слайда:

Слайд 12

Описание слайда:

Основные изменения в КБК с 01.01.2016

Для плательщиков, не производящих выплаты и иные вознаграждения физическим лицам:

- отменен КБК 39210202140061000160;

- добавлены КБК:

39210202140061100160 - страховые взносы в фиксированном размере, исчисленные с суммы дохода, не превышающего 300 т.р.

39210202140061200160 - страховые взносы в фиксированном размере, исчисленные с суммы дохода, превышающего 300 т.р.

- добавлены КБК на обязательное медицинское страхование в фиксированном размере 39210202103081011 (2011,1012,2012,3011,3012)160.

Плательщики, производящие выплаты и иные вознаграждения физическим лицам (организации, индивидуальные предприниматели-работодатели) с 01.01.2016 уплачивают страховые взносы на ОМС на «старые» КБК 39210202101081011 (2011,1012,2012,3011,3012)160.

Плательщики, не производящие выплаты и иные вознаграждения физическим лицам (ИП, адвокаты, нотариусы, главы КФХ и др.) с 01.01.2016 уплачивают страховые взносы на ОМС на «новые» КБК 39210202103081011 (2011,1012,2012,3011,3012)160.

Слайд 13

Описание слайда:

Федеральный закон № 316-ФЗ от 23.11.2015

Дополнение статьи 1 Закона № 212-ФЗ частью 6.

«Внесение изменений в настоящий Федеральный закон, а также приостановление действия или признание утратившими силу положений настоящего Федерального закона осуществляется отдельными федеральными законами и не может быть включено в тексты федеральных законов, изменяющих приостанавливающих действие или признающих утратившими силу) другие законодательные акты Российской Федерации или содержащих самостоятельный предмет правового регулирования»

Скачать презентацию на тему Обзор основных изменений в законодательстве о страховых взносах с 01.01.2016 года можно ниже: