Разработка управленческих решений в условиях риска презентация

Содержание

- 2. Разработка управленческих решений в условиях риска.

- 3. Цель изучения данной темы - получение общетеоретических знаний о методах и

- 4. постановка задачи а) имеется множество альтернатив A={A1, A2, …, Am}

- 5. Наиболее часто применяемым инструментом риск-менеджмента является страхование Примерами других инструментов могут

- 6. Принцип Байеса В качестве критерия выбора стратегии (альтернативы) Ai применяются взвешенные

- 7. Оптимальным считается решение A*, для которого значение критерия ei будет максимальным

- 8. Если в примере задать вероятности p1=0,4; p2=0,2; р3=0,1; р4=0,3, то получим:

- 9. Иногда каждому решению A1, ставят в соответствие не значение функции полезности

- 10. рассчитаем матрицу потенциальных потерь

- 11. Используя матрицу потенциальных потерь, вычислим с учетом вероятностей наступления тех или

- 12. Принцип Бернулли известна некоторая функция полезности u(е). Эта субъективная

- 13. Оптимальной считается альтернатива с наибольшим ожидаемым значением полезности, т. е. оптимальной

- 16. Дерево решений, как инструмент принятия решений. Дерево решений — это графическое

- 17. Рисуют деревья слева направо. Места, где принимаются решения, обозначают квадратами

- 18. Пример 1 Главному инженеру компании надо решить, монтировать или нет новую

- 19. Дерево решений

- 20. В узле F возможны исходы: «линия работает» с вероятностью 0,4 (что

- 21. В узле 4 мы выбираем между решениями: «монтируем линию» (оценка этого

- 22. Аналогично: Аналогично: EMV(B) = 0,9 · 200 + 0,1 · (-150)

- 23. EMV(D) = 0,2 · 200 + 0,8 · (-150) EMV(D)

- 24. ЕМV(A) = (0,5 · 165 + 0,5 · 0) - 10

- 25. Ответ: Ожидаемая стоимостная оценка наилучшего решения равна 72,5 млн. рублей.

- 26. Компания рассматривает вопрос о строительстве завода. Возможны три варианта действий.

- 27. A. Построить большой завод стоимостью M1 = 700 тысяч долларов. При

- 28. Дерево решений

- 29. Ожидаемая стоимостная оценка узла А равна Ожидаемая стоимостная оценка узла

- 30. Задача 3 Предприятие решает вопрос об освоении новых рынков. Известны следующие

- 31. 1. Выйти на большой рынок мегаполиса с большой конкуренцией, затраты в

- 32. Необходимо: Построить дерево решений и решить вопрос о выходе на новый

- 33. Скачать презентацию

имеется множество альтернатив A={A1, A2, …, Am}")

Ai применяются взвешенные")

.

Эта субъективная")

= 0,9 · 200 + 0,1 · (-150)")

= 0,2 · 200 + 0,8 · (-150)

EMV(D)")

= (0,5 · 165 + 0,5 · 0) - 10")

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Методы принятия управленческих решений

Степаненко Наталья Викторовна

преподаватель

natanata2009@mail.ru

Слайд 2

Описание слайда:

Разработка управленческих решений в условиях риска.

Слайд 3

Описание слайда:

Цель изучения данной темы - получение общетеоретических знаний о методах и подходах к процессу принятия решений в условиях риска.

Задачи изучения данной темы:

Изучение содержания понятия риск при построении процесса принятия управленческих решений;

Изучение математических методов принятия управленческих решений в условиях риска;

Вопросы темы:

Содержание понятия «риск» при принятии управленческих решений.

Структура байесовского и небайесовского алгоритмов принятия решения при риске.

Дерево решений, как инструмент принятия решений.

Слайд 4

Описание слайда:

постановка задачи

а) имеется множество альтернатив A={A1, A2, …, Am} и множество состояний внешней среды Z={Z1, Z2, …, Zn};

б) известны субъективные вероятности состояния среды (р(Z1), р(Z2),..., р(Zn)) =(p1, p2, …, pn), причем

в) для каждого сочетания альтернативного решения Ai и состояния Zj задана функциональная полезность eij.

Слайд 5

Описание слайда:

Наиболее часто применяемым инструментом риск-менеджмента является страхование

Примерами других инструментов могут быть:

отказ от чрезмерно рисковой деятельности (метод отказа),

профилактика или диверсификация (метод снижения),

аутсорсинг затратных рисковых функций (метод передачи),

формирование резервов или запасов (метод принятия).

Слайд 6

Описание слайда:

Принцип Байеса

В качестве критерия выбора стратегии (альтернативы) Ai применяются взвешенные по вероятности суммы полезностей, т. е.

Слайд 7

Описание слайда:

Оптимальным считается решение A*, для которого значение критерия ei будет максимальным или минимальным в зависимости от постановки задачи:

Слайд 8

Описание слайда:

Если в примере задать вероятности

p1=0,4; p2=0,2; р3=0,1; р4=0,3,

то получим:

Слайд 9

Описание слайда:

Иногда каждому решению A1, ставят в соответствие не значение функции полезности eij, а величину потерь wij = |eij-max{eij}| , которая характеризует упущенные возможности. Тогда

Слайд 10

Описание слайда:

рассчитаем матрицу потенциальных потерь

Слайд 11

Описание слайда:

Используя матрицу потенциальных потерь, вычислим с учетом вероятностей наступления тех или иных состояний среды общие потери:

Слайд 12

Описание слайда:

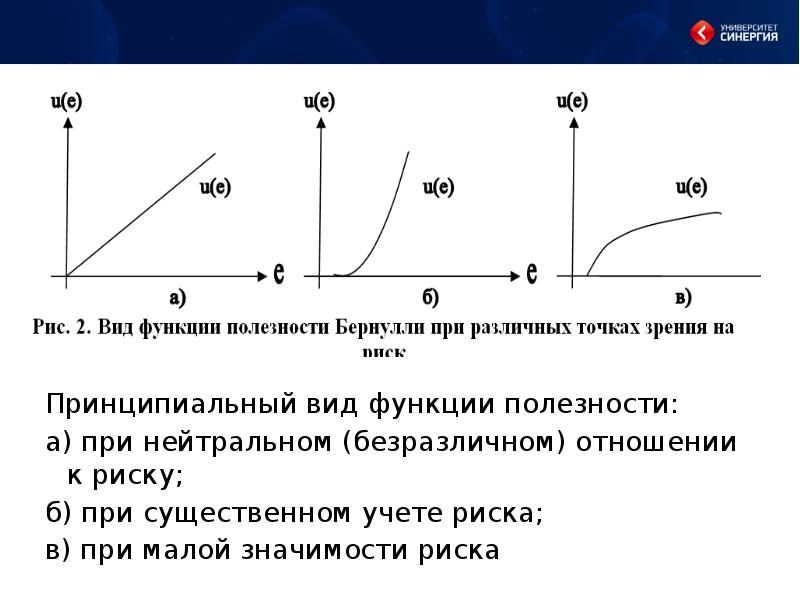

Принцип Бернулли

известна некоторая функция полезности u(е).

Эта субъективная функция полезности Бернулли ставит в соответствие каждому возможному вероятностному значению альтернативы определенную величину полезности.

Для каждой альтернативы можно определить ожидаемое значение полезности ее вероятностного результата.

Слайд 13

Описание слайда:

Оптимальной считается альтернатива с наибольшим ожидаемым значением полезности, т. е. оптимальной стратегии соответствует

Слайд 14

Описание слайда:

Слайд 15

Описание слайда:

Слайд 16

Описание слайда:

Дерево решений, как инструмент принятия решений.

Дерево решений — это графическое изображение процесса принятия решений, в котором отражены альтернативные решения, альтернативные состояния среды, соответствующие вероятности и выигрыши для любых комбинаций альтернатив и состояний среды.

Слайд 17

Описание слайда:

Рисуют деревья слева направо.

Места, где принимаются решения, обозначают квадратами □,

места появления исходов — кругами ○,

возможные решения — пунктирными линиями --------,

возможные исходы — сплошными линиями —.

Для каждой альтернативы считается ожидаемая стоимостная оценка (EMV) — максимальную из сумм оценок выигрышей, умноженных на вероятность реализации выигрышей, для всех возможных вариантов.

Слайд 18

Описание слайда:

Пример 1

Главному инженеру компании надо решить, монтировать или нет новую производственную линию, использующую новейшую технологию.

Если новая линия будет работать безотказно, компания получит прибыль 200 млн. рублей. Если же она откажет, компания может потерять 150 млн. рублей.

По оценкам главного инженера, существует 60% шансов, что новая производственная линия откажет.

Можно создать экспериментальную установку, а затем уже решать, монтировать или нет производственную линию. Эксперимент обойдется в 10 млн. рублей. Главный инженер считает, что существует 50% шансов, что экспериментальная установка будет работать. Если экспериментальная установка будет работать, то 90% шансов за то, что смонтированная производственная линия также будет работать. Если же экспериментальная установка не будет работать, то только 20% шансов за то, что производственная линия заработает.

Следует ли строить экспериментальную установку?

Следует ли монтировать производственную линию?

Какова ожидаемая стоимостная оценка наилучшего решения?

Слайд 19

Описание слайда:

Дерево решений

Слайд 20

Описание слайда:

В узле F возможны исходы:

«линия работает» с вероятностью 0,4 (что приносит прибыль 200)

«линия не работает» с вероятностью 0,6 (что приносит убыток -150)

оценка узла F:

EMV( F) = 0,4 · 200 + 0,6 · ( -150) = -10. Это число мы пишем над узлом F.

EMV(G) = 0.

Слайд 21

Описание слайда:

В узле 4 мы выбираем между решениями:

«монтируем линию» (оценка этого решения EMV( F) = -10)

«не монтируем линию» (оценка этого решения EMV(G) = 0):

EMV(4) = max {EMV( F), EMV(G)}

= max {-10, 0} = 0 = EMV(G).

Эту оценку мы пишем над узлом 4, а решение «монтируем линию» отбрасываем и зачеркиваем.

Слайд 22

Описание слайда:

Аналогично:

Аналогично:

EMV(B) = 0,9 · 200 + 0,1 · (-150)

= 180 - 15 = 165.

EMV(С) = 0.

EMV(2) = max {EMV(В), EMV(С}

= max {165, 0} = 165 = EMV(B).

Поэтому в узле 2 отбрасываем возможное решение «не монтируем линию».

Слайд 23

Описание слайда:

EMV(D) = 0,2 · 200 + 0,8 · (-150)

EMV(D) = 0,2 · 200 + 0,8 · (-150)

= 40 - 120 = -80.

EMV(E) = 0.

EMV(3) = max {EMV(D), EMV(E)} = max {-80, 0} = 0 = EMV(E).

Поэтому в узле 3 отбрасываем возможное решение «монтируем линию».

Слайд 24

Описание слайда:

ЕМV(A) = (0,5 · 165 + 0,5 · 0) - 10 = 72,5.

ЕМV(A) = (0,5 · 165 + 0,5 · 0) - 10 = 72,5.

EMV(l) = max {EMV(A), EMV(4)} = max {72,5; 0} = 72,5 = EMV(A).

Поэтому в узле 1 отбрасываем возможное решение «не строим установку».

Слайд 25

Описание слайда:

Ответ:

Ожидаемая стоимостная оценка наилучшего решения равна 72,5 млн. рублей.

Строим установку.

Если установка работает, то монтируем линию. Если установка не работает, то линию монтировать не надо.

Слайд 26

Описание слайда:

Компания рассматривает вопрос о строительстве завода. Возможны три варианта действий.

Слайд 27

Описание слайда:

A. Построить большой завод стоимостью M1 = 700 тысяч долларов. При этом варианте возможны:

A. Построить большой завод стоимостью M1 = 700 тысяч долларов. При этом варианте возможны:

большой спрос (годовой доход в размере R1 = 280 тысяч долларов в течение следующих 5 лет) с вероятностью p1 = 0,8

низкий спрос (ежегодные убытки R2 = 80 тысяч долларов) с вероятностью р2 = 0,2.

Б. Построить маленький завод стоимостью М2 = 300 тысяч долларов. При этом варианте возможны:

большой спрос (годовой доход в размере T1= 180 тысяч долларов в течение следующих 5 лет) с вероятностью p1 = 0,8

низкий спрос (ежегодные убытки Т2 = 55 тысяч долларов) с вероятностью р2 = 0,2.

B. Отложить строительство завода на один год для сбора дополнительной информации, которая может быть позитивной или негативной с вероятностью p 3 = 0,7 и p4 = 0,3 соответственно.

В случае позитивной информации можно построить заводы по указанным выше расценкам, а вероятности большого и низкого спроса меняются на p 5 = 0,9 и р6 = 0,1 соответственно. Доходы на последующие четыре года остаются прежними.

В случае негативной информации компания заводы строить не будет.

Слайд 28

Описание слайда:

Дерево решений

Слайд 29

Описание слайда:

Ожидаемая стоимостная оценка узла А равна

Ожидаемая стоимостная оценка узла А равна

ЕМV(А) = 0,8 · 1400 + 0,2 · (-400) — 700 = 340.

EMV(B) = 0,8 · 900 + 0,2 · (-275) — 300 = 365.

EMV(D) = 0,9 · 1120 + 0,1 · (-320) — 700 = 276.

EMV(E) = 0,9 · 720 + 0,1 · (-220) — 300 = 326.

EMV(2) = max {EMV(D), EMV(E)} = max {276, 326} = 326 = EMV(E).

Поэтому в узле 2 отбрасываем возможное решение «большой завод».

EMV(C) = 0,7 · 326 + 0,3 · 0 = 228,2.

EMV(1) = max {ЕМV(A), EMV(B), EMV(C)}

= max {340; 365; 228,2} = 365 = EMV(B).

Поэтому в узле 1 выбираем решение «маленький завод».

Исследование проводить не нужно.

Строим маленький завод.

Ожидаемая стоимостная оценка этого наилучшего решения равна 365 тысяч долларов.

Слайд 30

Описание слайда:

Задача 3

Предприятие решает вопрос об освоении новых рынков.

Известны следующие данные:

Существуют три новых варианта выбора рынка сбыта продукции предприятия

Слайд 31

Описание слайда:

1. Выйти на большой рынок мегаполиса с большой конкуренцией, затраты в связи с этим составят 200 тысяч долларов. При этом варианте возможны:

большой спрос на продукцию (годовой доход в размере 280 тысяч долларов в течение следующих 4 лет) с вероятностью 0,7

низкий спрос на продукт(ежегодные убытки 80 тысяч долларов) с вероятностью 0,3.

2. Выйти на средний рынок районного центра с затратами 100 тысяч долларов. При этом варианте возможны:

большой спрос (годовой доход в размере 160 тысяч долларов в течение следующих 4 лет) с вероятностью 0,8.

низкий спрос (ежегодные убытки 55 тысяч долларов) с вероятностью 0,2.

3. Выйти на малый рынок с низкой конкуренцией с затратами 50 тысяч долларов. При этом варианте возможны:

большой спрос (годовой доход в размере 170 тысяч долларов в течение следующих 4 лет) с вероятностью 0,9.

низкий спрос (ежегодные убытки 85 тысяч долларов) с вероятностью 0,1.

Слайд 32

Описание слайда:

Необходимо:

Построить дерево решений и решить вопрос о выходе на новый рынок.

Какова стоимостная оценка решения?

Скачать презентацию на тему Разработка управленческих решений в условиях риска можно ниже: