Рынок страховых услуг презентация

Содержание

- 2. Российский страховой рынок выдерживает серьезное испытание кризисом: темпы прироста взносов

- 4. В то же время сами страховщики обладают серьезными внутренними ресурсами для

- 6. Кроме того, постепенно страхование становится и значимым инвестиционным ресурсом для экономики

- 8. Во многом 2015 год оказался переломным для страхового рынка. Впервые за

- 10. Крупнейшей линией бизнеса в 2015 году стало ОСАГО (доля 21,4%, в

- 12. Со стороны Центробанка 2015 год был отмечен дальнейшим ужесточением регулирования. 84

- 13. В течение 2012-2015 года на рынке накапливались финансовые проблемы, в том

- 14. Рынок страхования жизни продолжает расти и показывает хорошую динамику (129,7 млр.руб.

- 16. Рынок входящего перестрахования сократился на 27,3% до 35,2 млрд.руб. С учётом

- 17. Дальнейшее развитие рынка в 2016-2017 году будет проходить в очень жёстких

- 19. В части регулирования страхового рынка после перехода к мегарегулированию произошли кардинальные

- 20. Необходимые меры – переход страховых организаций на новые план счетов бухгалтерского

- 21. Однако мы не можем не заметить, что в условиях непростой макроэкономической

- 22. ВСС призывает и дальше развивать коммуникации с регулятором, поддерживать конструктивный диалог,

- 23. Особенно важно отметить, что важные инициативы ВСС, направленные в частности в

- 24. Ощутимым результатом взаимодействия с органами власти стала разработка законопроекта о саморегулируемых

- 25. Кроме того, очень оперативно, и главное, без привлечения государственных инвестиций начало

- 26. В СМИ ведется разъяснительная кампания о необходимости страхования и отказа от

- 27. Несмотря на усилия, предпринимаемые игроками рынка и регулятором, по-прежнему много вызовов.

- 28. Скачать презентацию

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Рынок страховых услуг

Подготовил

Завадский Павел

1402

Слайд 2

Описание слайда:

Российский страховой рынок

выдерживает серьезное испытание кризисом: темпы прироста взносов сокращаются (фактически рынок перешел к стагнации), убыточность растет, страховщики испытают колоссальное давление со стороны других сегментов финансового рынка (волатильность фондового рынка, колебания курсов валют, отзывы лицензий и резкое торможение на банковском рынке). Добавляют неопределенности сложная экономическая ситуация (падение доходов населения, нестабильная динамика реального сектора) и санкционный режим (влияющий как напрямую на отдельные компании, так и в целом на конъюнктуру перестрахования и взаимодействия с внешними рынками). Очевидно, что национальная экономика и ее страховой сектор не могут развиваться с разным вектором. Качество развития страхования, спрос, уровень мошенничества сильно зависят от состояния экономики.

Слайд 3

Описание слайда:

Слайд 4

Описание слайда:

В то же время сами страховщики обладают серьезными внутренними ресурсами для улучшения отраслевой динамики и ищут новые источники развития: реально повышают качество урегулирования убытков, снижают издержки, активно продвигают новые продукты — в страховании жизни, развивают продажи некредитных страховых продуктов через банки, активно инвестируют в технологическую составляющую (базы данных и страховых историй, телематику и автоматизацию обработки информации о клиентах, убытках и т.д.).

В то же время сами страховщики обладают серьезными внутренними ресурсами для улучшения отраслевой динамики и ищут новые источники развития: реально повышают качество урегулирования убытков, снижают издержки, активно продвигают новые продукты — в страховании жизни, развивают продажи некредитных страховых продуктов через банки, активно инвестируют в технологическую составляющую (базы данных и страховых историй, телематику и автоматизацию обработки информации о клиентах, убытках и т.д.).

Слайд 5

Описание слайда:

Слайд 6

Описание слайда:

Кроме того, постепенно страхование становится и значимым инвестиционным ресурсом для экономики и реального сектора (растет объем инвестированных средств, как через банковские вложения, так и другие инвестиции – ценные бумаги, недвижимость и т.д., причем снижается доля некачественных и «фиктивных» инвестиций). Немаловажный фактор повышения инвестиционного потенциала рынка – рост доли страхования жизни и существенное увеличение абсолютных объемов сборов и резервов по страхованию жизни (причем некредитному), что обеспечивает возможность долгосрочных вложений. Дальнейший рост этого сегмента, как видно по опыту множества стран, «выращивает» одного из ключевых институциональных инвесторов.

Кроме того, постепенно страхование становится и значимым инвестиционным ресурсом для экономики и реального сектора (растет объем инвестированных средств, как через банковские вложения, так и другие инвестиции – ценные бумаги, недвижимость и т.д., причем снижается доля некачественных и «фиктивных» инвестиций). Немаловажный фактор повышения инвестиционного потенциала рынка – рост доли страхования жизни и существенное увеличение абсолютных объемов сборов и резервов по страхованию жизни (причем некредитному), что обеспечивает возможность долгосрочных вложений. Дальнейший рост этого сегмента, как видно по опыту множества стран, «выращивает» одного из ключевых институциональных инвесторов.

Слайд 7

Описание слайда:

Слайд 8

Описание слайда:

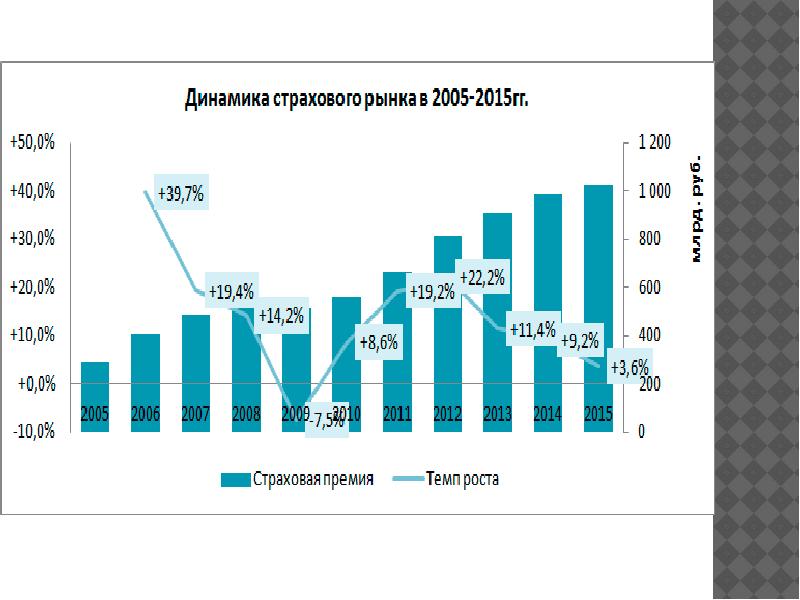

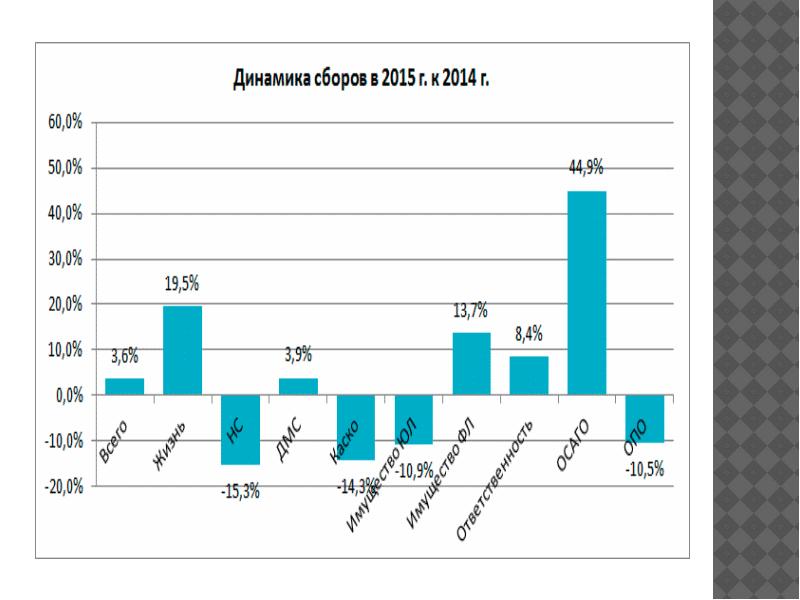

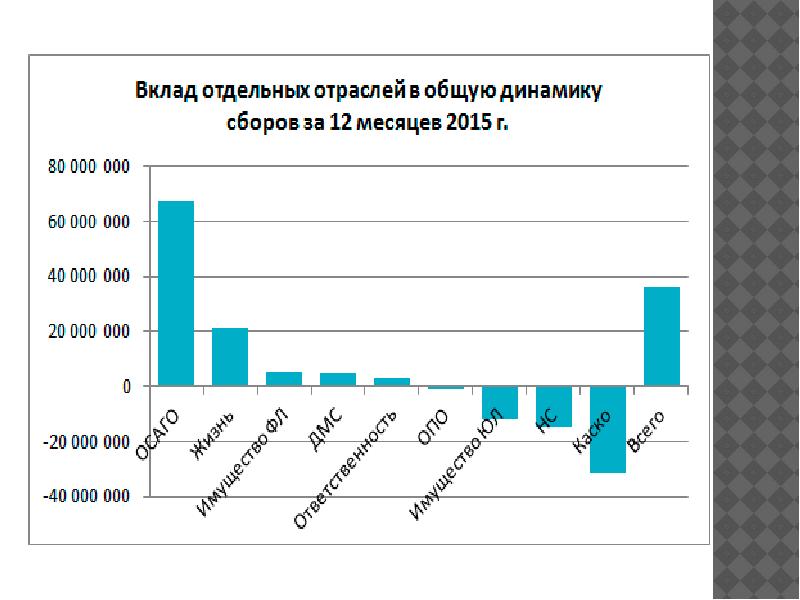

Во многом 2015 год оказался переломным для страхового рынка. Впервые за 6 лет количество заключённых договоров снизилось, причём сразу на 8,8% (с 157,3 млн. до 143,5 млн.) Абсолютная величина собранной премии впервые превысила триллион рублей (1 023,8 млрд.руб.), а прирост составил +3,6%. Выплаты выросли на 7,8% до 509,2 млрд.руб. Однако если исключить из общей статистики данные по ОСАГО, простимулированному увеличением тарифов в 4 кв. 2014 и 2 кв. 2015 г. динамика сборов окажется отрицательной (-3,8%). Главный итог года – страхование достигло «ценового потолка», дальнейшее повышение тарифов по любому виду страхования повлечёт за собой падение продаж. Страховщикам придётся решать свои финансовые проблемы за счёт лучшего управления убыточностью и сокращения издержек, в первую очередь аквизиционных.

Во многом 2015 год оказался переломным для страхового рынка. Впервые за 6 лет количество заключённых договоров снизилось, причём сразу на 8,8% (с 157,3 млн. до 143,5 млн.) Абсолютная величина собранной премии впервые превысила триллион рублей (1 023,8 млрд.руб.), а прирост составил +3,6%. Выплаты выросли на 7,8% до 509,2 млрд.руб. Однако если исключить из общей статистики данные по ОСАГО, простимулированному увеличением тарифов в 4 кв. 2014 и 2 кв. 2015 г. динамика сборов окажется отрицательной (-3,8%). Главный итог года – страхование достигло «ценового потолка», дальнейшее повышение тарифов по любому виду страхования повлечёт за собой падение продаж. Страховщикам придётся решать свои финансовые проблемы за счёт лучшего управления убыточностью и сокращения издержек, в первую очередь аквизиционных.

Слайд 9

Описание слайда:

Слайд 10

Описание слайда:

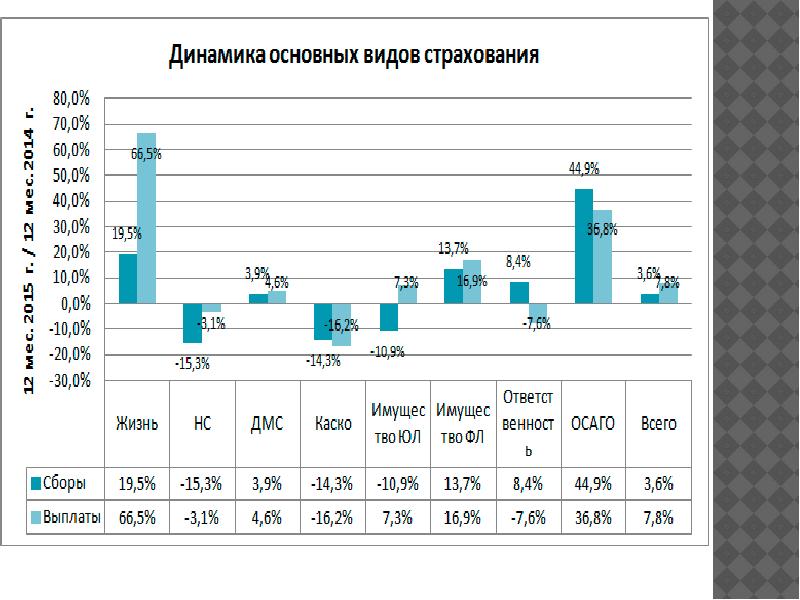

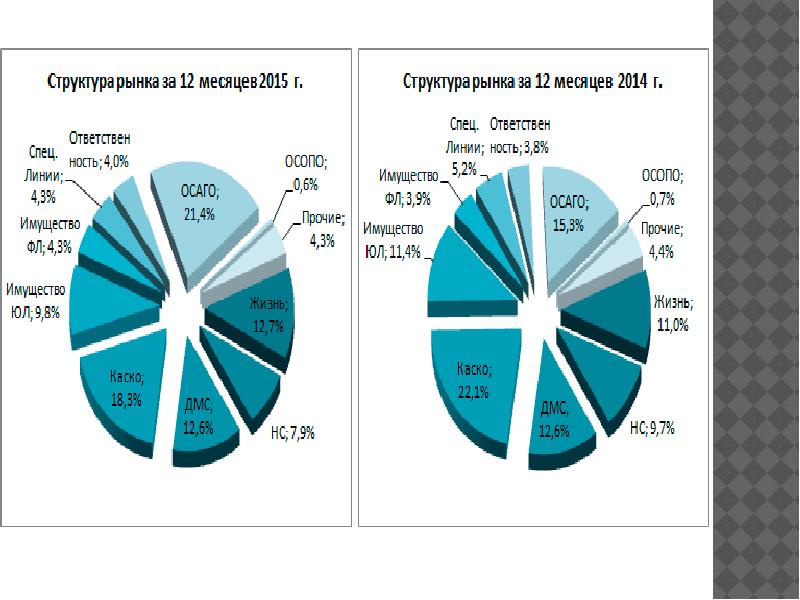

Крупнейшей линией бизнеса в 2015 году стало ОСАГО (доля 21,4%, в 2014 г. – 15,3%), автокаско переместилось на 2 место (доля 18,3%, в 2014 г. – 22,1%). В целом, доля моторного страхования на рынке выросла с 37,4% до 39,7%. Учитывая, что эта линия бизнеса отличается низкой рентабельностью, в том числе тот факт, что догоняющий эффект выплат ещё до конца не отыгран рынком, можно говорить об увеличении страховых и инфляционных рисков для рынка в целом. Выплаты в целом по моторному страхованию в 2015 г. составили 267,5 млрд.руб. (+2,1% к показателю 2014 г.), в т.ч. по ОСАГО они выросли на 36,8% до 123,6 млрд.руб., по каско – снизились на 16,2% до 144 млрд.руб. Текущий и следующий год принесут, вероятнее всего, сокращение доли моторного страхования за счёт опережающего роста имущественного страхования и страхования жизни.

Крупнейшей линией бизнеса в 2015 году стало ОСАГО (доля 21,4%, в 2014 г. – 15,3%), автокаско переместилось на 2 место (доля 18,3%, в 2014 г. – 22,1%). В целом, доля моторного страхования на рынке выросла с 37,4% до 39,7%. Учитывая, что эта линия бизнеса отличается низкой рентабельностью, в том числе тот факт, что догоняющий эффект выплат ещё до конца не отыгран рынком, можно говорить об увеличении страховых и инфляционных рисков для рынка в целом. Выплаты в целом по моторному страхованию в 2015 г. составили 267,5 млрд.руб. (+2,1% к показателю 2014 г.), в т.ч. по ОСАГО они выросли на 36,8% до 123,6 млрд.руб., по каско – снизились на 16,2% до 144 млрд.руб. Текущий и следующий год принесут, вероятнее всего, сокращение доли моторного страхования за счёт опережающего роста имущественного страхования и страхования жизни.

Слайд 11

Описание слайда:

Слайд 12

Описание слайда:

Со стороны Центробанка 2015 год был отмечен дальнейшим ужесточением регулирования. 84 страховщика или 20% от их общей численности на 01.01.2015г. покинули рынок в течение года. Заработала система обязательного актуарного оценивания страховых компаний, позволяющая обеспечивать корректный расчёт ими своих страховых резервов. Фокус внимания Мегарегулятора был обращён на контроль размещения активов страховщиков и структуру этих активов. Дальнейшие действия Банка России, помимо продолжения «чистки» рынка от компаний, нарушающих нормативные требования, будут направлены на совершенствование системы учёта страховой деятельности, повышение её прозрачности, предсказуемости и устойчивости.

Со стороны Центробанка 2015 год был отмечен дальнейшим ужесточением регулирования. 84 страховщика или 20% от их общей численности на 01.01.2015г. покинули рынок в течение года. Заработала система обязательного актуарного оценивания страховых компаний, позволяющая обеспечивать корректный расчёт ими своих страховых резервов. Фокус внимания Мегарегулятора был обращён на контроль размещения активов страховщиков и структуру этих активов. Дальнейшие действия Банка России, помимо продолжения «чистки» рынка от компаний, нарушающих нормативные требования, будут направлены на совершенствование системы учёта страховой деятельности, повышение её прозрачности, предсказуемости и устойчивости.

Слайд 13

Описание слайда:

В течение 2012-2015 года на рынке накапливались финансовые проблемы, в том числе рост убыточности по моторному страхованию, приведшие к падению рентабельности капитала страховщиков до 2-3% годовых. Для многих компаний моторное страхование стало полностью убыточным. В части ОСАГО решение регулятора по повышению тарифов позволило сгладить эту проблему. В добровольном страховании реакцией страховых компаний на рост выплат и падение рентабельности бизнеса стало повышение стоимости страховых продуктов. Средняя премия выросла в каско (+17,1%), ДМС (+14,2%), страховании ответственности (+5,7%). В целом по рынку средняя премия выросла на 13,6%, средняя выплата увеличилась на 8,8%. Ответом страхователей стал массовый уход с рынка, причём количество заключённых договоров снизилось даже в ОСАГО, несмотря на то, что это обязательный вид страхования. Более 3,1 миллионов автовладельцев отказались от приобретения легальных полисов ОСАГО. В целом эффект от сокращения продаж по основным линиям бизнеса превысил эффект от роста тарифов, что привело к снижению объёма собранной премии. Таким образом, можно констатировать, что предел использования ценового инструмента для повышения маржинальности бизнеса страховщиками достигнут.

В течение 2012-2015 года на рынке накапливались финансовые проблемы, в том числе рост убыточности по моторному страхованию, приведшие к падению рентабельности капитала страховщиков до 2-3% годовых. Для многих компаний моторное страхование стало полностью убыточным. В части ОСАГО решение регулятора по повышению тарифов позволило сгладить эту проблему. В добровольном страховании реакцией страховых компаний на рост выплат и падение рентабельности бизнеса стало повышение стоимости страховых продуктов. Средняя премия выросла в каско (+17,1%), ДМС (+14,2%), страховании ответственности (+5,7%). В целом по рынку средняя премия выросла на 13,6%, средняя выплата увеличилась на 8,8%. Ответом страхователей стал массовый уход с рынка, причём количество заключённых договоров снизилось даже в ОСАГО, несмотря на то, что это обязательный вид страхования. Более 3,1 миллионов автовладельцев отказались от приобретения легальных полисов ОСАГО. В целом эффект от сокращения продаж по основным линиям бизнеса превысил эффект от роста тарифов, что привело к снижению объёма собранной премии. Таким образом, можно констатировать, что предел использования ценового инструмента для повышения маржинальности бизнеса страховщиками достигнут.

Слайд 14

Описание слайда:

Рынок страхования жизни продолжает расти и показывает хорошую динамику (129,7 млр.руб. сборов, +19,5% к показателю 2014 г.), но в нём накапливаются проблемы, замедляющие рост и могущие в ближайшие годы развернуть динамику продаж. Выплаты выросли на 66,5% до 23,7 млрд.руб. Страхование «кредитной жизни» уже в 2016 г. столкнётся с серьёзными проблемами ввиду готовящегося ограничения максимального размера комиссии в банкостраховании, а спрос на инвестиционные продукты будет низок по причине сокращения реальных доходов населения и отсутствия налоговых льгот для страхователей. Страхование жизни так и не стало понятным и массовым продуктом на рынке, и именно эту задачу предстоит решить компаниям, специализирующимся в этой отрасли страхования.

Рынок страхования жизни продолжает расти и показывает хорошую динамику (129,7 млр.руб. сборов, +19,5% к показателю 2014 г.), но в нём накапливаются проблемы, замедляющие рост и могущие в ближайшие годы развернуть динамику продаж. Выплаты выросли на 66,5% до 23,7 млрд.руб. Страхование «кредитной жизни» уже в 2016 г. столкнётся с серьёзными проблемами ввиду готовящегося ограничения максимального размера комиссии в банкостраховании, а спрос на инвестиционные продукты будет низок по причине сокращения реальных доходов населения и отсутствия налоговых льгот для страхователей. Страхование жизни так и не стало понятным и массовым продуктом на рынке, и именно эту задачу предстоит решить компаниям, специализирующимся в этой отрасли страхования.

Слайд 15

Описание слайда:

Слайд 16

Описание слайда:

Рынок входящего перестрахования сократился на 27,3% до 35,2 млрд.руб. С учётом изменения курса рубля можно говорить о ещё большем снижении объёмов перестраховочных операций российскими компаниями в валютном выражении. Российский перестраховочный сектор страдает от низкого странового рейтинга («большая тройка» международных агентств снизила рейтинги России ниже инвестиционного уровня) и недокапитализации большого числа компаний (на капитализацию также непосредственное влияние оказал курсовой фактор). В 2016-2017 гг. при условии стабилизации национальной валюты возможен плавный рост объёмов перестраховочных операций за счёт привлечения рисков из стран Азии, а также других рынков, где фактор рейтинга не играет значительной роли.

Рынок входящего перестрахования сократился на 27,3% до 35,2 млрд.руб. С учётом изменения курса рубля можно говорить о ещё большем снижении объёмов перестраховочных операций российскими компаниями в валютном выражении. Российский перестраховочный сектор страдает от низкого странового рейтинга («большая тройка» международных агентств снизила рейтинги России ниже инвестиционного уровня) и недокапитализации большого числа компаний (на капитализацию также непосредственное влияние оказал курсовой фактор). В 2016-2017 гг. при условии стабилизации национальной валюты возможен плавный рост объёмов перестраховочных операций за счёт привлечения рисков из стран Азии, а также других рынков, где фактор рейтинга не играет значительной роли.

Слайд 17

Описание слайда:

Дальнейшее развитие рынка в 2016-2017 году будет проходить в очень жёстких условиях. Со стороны клиентов на страховщиков будет оказываться сильное ценовое давление, исключающее возможности повышения тарифов в добровольных видах страхования. Рост тарифов в обязательных видах также практически исключён. С другой стороны на издержки будет влиять фактор общей инфляции, а также рост убыточности. Но самое главное – проявившийся в 2015 году отток клиентов в большинстве линий бизнеса, вероятнее всего, продолжится и в 2016-17 году. Соответственно, от страхового сообщества потребуются значительные усилия по построению и развитию сильных страховых брендов, созданию потребительской ценности и формулирование ценностного предложения для клиентов в т.ч. в новых или модифицированных продуктах. Решения на основе современных информационных технологий (в том числе телематика, CRM-системы, мобильные приложения) также способны существенно повлиять на изменение рыночной ситуации.

Дальнейшее развитие рынка в 2016-2017 году будет проходить в очень жёстких условиях. Со стороны клиентов на страховщиков будет оказываться сильное ценовое давление, исключающее возможности повышения тарифов в добровольных видах страхования. Рост тарифов в обязательных видах также практически исключён. С другой стороны на издержки будет влиять фактор общей инфляции, а также рост убыточности. Но самое главное – проявившийся в 2015 году отток клиентов в большинстве линий бизнеса, вероятнее всего, продолжится и в 2016-17 году. Соответственно, от страхового сообщества потребуются значительные усилия по построению и развитию сильных страховых брендов, созданию потребительской ценности и формулирование ценностного предложения для клиентов в т.ч. в новых или модифицированных продуктах. Решения на основе современных информационных технологий (в том числе телематика, CRM-системы, мобильные приложения) также способны существенно повлиять на изменение рыночной ситуации.

Слайд 18

Описание слайда:

Слайд 19

Описание слайда:

В части регулирования страхового рынка после перехода к мегарегулированию произошли кардинальные изменения. Безусловно, строгость и качество надзора повысились. существенно жестче стали меры к нарушителям пруденциальных нормативов и ключевых требований к участникам рынка. В то же время мегарегулятор наладил эффективное взаимодействие через различные каналы коммуникаций — организацию стратегических сессий, периодическое проведение круглых столов и семинаров, прямое оперативное взаимодействие (в том числе системное использование встреч с акционерами компаний для обсуждения ключевых проблем и стратегий развития) и участие в работе комитетов ВСС. Впервые были разработаны в сотрудничестве со страховым сообществом и обнародованы ключевые показатели эффективности – KPI -регулятора.

В части регулирования страхового рынка после перехода к мегарегулированию произошли кардинальные изменения. Безусловно, строгость и качество надзора повысились. существенно жестче стали меры к нарушителям пруденциальных нормативов и ключевых требований к участникам рынка. В то же время мегарегулятор наладил эффективное взаимодействие через различные каналы коммуникаций — организацию стратегических сессий, периодическое проведение круглых столов и семинаров, прямое оперативное взаимодействие (в том числе системное использование встреч с акционерами компаний для обсуждения ключевых проблем и стратегий развития) и участие в работе комитетов ВСС. Впервые были разработаны в сотрудничестве со страховым сообществом и обнародованы ключевые показатели эффективности – KPI -регулятора.

Слайд 20

Описание слайда:

Необходимые меры – переход страховых организаций на новые план счетов бухгалтерского учета и отраслевые стандарты бухгалтерского учета, электронного документооборота, и внедрение отраслевых стандартов бухгалтерского учета, основанных на Международных стандартах финансовой отчетности, а также внедрение единого унифицированного формата предоставления отчетности XBRL ужесточение регулирования качества активов и введение института спецдепозитария; введение обязательных актуарных заключений и системы внутреннего контроля, внедрение бюро страховых историй и многие другие регулятивные и организационные новации конечно же двигают рынок вперед и в будущем снизят уровень системных рисков, повысят прозрачность и финансовую устойчивость.

Необходимые меры – переход страховых организаций на новые план счетов бухгалтерского учета и отраслевые стандарты бухгалтерского учета, электронного документооборота, и внедрение отраслевых стандартов бухгалтерского учета, основанных на Международных стандартах финансовой отчетности, а также внедрение единого унифицированного формата предоставления отчетности XBRL ужесточение регулирования качества активов и введение института спецдепозитария; введение обязательных актуарных заключений и системы внутреннего контроля, внедрение бюро страховых историй и многие другие регулятивные и организационные новации конечно же двигают рынок вперед и в будущем снизят уровень системных рисков, повысят прозрачность и финансовую устойчивость.

Слайд 21

Описание слайда:

Однако мы не можем не заметить, что в условиях непростой макроэкономической ситуации, стагнации страхового рынка и постоянного роста уровня убыточности быстрая и одновременная имплементация столь большого числа нововведений зачастую драматически ухудшает финансовый результат, так как приводит к значительному росту издержек, а также к ускоренным изменениям в организации процессов, что чревато сбоями и ошибками внедрения.

Однако мы не можем не заметить, что в условиях непростой макроэкономической ситуации, стагнации страхового рынка и постоянного роста уровня убыточности быстрая и одновременная имплементация столь большого числа нововведений зачастую драматически ухудшает финансовый результат, так как приводит к значительному росту издержек, а также к ускоренным изменениям в организации процессов, что чревато сбоями и ошибками внедрения.

Слайд 22

Описание слайда:

ВСС призывает и дальше развивать коммуникации с регулятором, поддерживать конструктивный диалог, совместными усилиями развивать рынок и повышать финансовую устойчивость его участников, но учитывая экономическую ситуацию давать и антикризисные отсрочки и послабления по введению наиболее масштабных новаций и более жестких требований к страховщикам.

ВСС призывает и дальше развивать коммуникации с регулятором, поддерживать конструктивный диалог, совместными усилиями развивать рынок и повышать финансовую устойчивость его участников, но учитывая экономическую ситуацию давать и антикризисные отсрочки и послабления по введению наиболее масштабных новаций и более жестких требований к страховщикам.

Слайд 23

Описание слайда:

Особенно важно отметить, что важные инициативы ВСС, направленные в частности в Банк России – в том числе предложения по антикризисным мерам для страхового рынка – были реализованы и обеспечили поддержку отрасли (в частности, временная отмена переоценки рыночных активов и повышение тарифов по ОСАГО, что позволило избежать коллапса системы обязательного страхование автогражданской ответственности).

Особенно важно отметить, что важные инициативы ВСС, направленные в частности в Банк России – в том числе предложения по антикризисным мерам для страхового рынка – были реализованы и обеспечили поддержку отрасли (в частности, временная отмена переоценки рыночных активов и повышение тарифов по ОСАГО, что позволило избежать коллапса системы обязательного страхование автогражданской ответственности).

Слайд 24

Описание слайда:

Ощутимым результатом взаимодействия с органами власти стала разработка законопроекта о саморегулируемых организациях на финансовом рынке. В настоящее время в финальную стадию вступает процесс создания единой СРО, так называемого «союза союзов» в страховании. Консолидация рынка позволит оперативнее решать как проблемы отрасли, так и обеспечивать выполнение регулятивных задач.

Ощутимым результатом взаимодействия с органами власти стала разработка законопроекта о саморегулируемых организациях на финансовом рынке. В настоящее время в финальную стадию вступает процесс создания единой СРО, так называемого «союза союзов» в страховании. Консолидация рынка позволит оперативнее решать как проблемы отрасли, так и обеспечивать выполнение регулятивных задач.

Ключевая задача развития рынка – повышение качества услуг и активная работа с потребителями страховых услуг и жалобами граждан. В этой части уже есть результаты по линии работы омбудсмена. Мы видим совместную задачу по дальнейшему повышению доверия граждан и бизнеса к страхованию, в том числе и в части большей прозрачности и стандартизаций договорных условий, политики осуществления выплат и контроле в рамках СРО.

Слайд 25

Описание слайда:

Кроме того, очень оперативно, и главное, без привлечения государственных инвестиций начало работать Бюро Страховых Историй. Потенциал повышения эффективности работы страховщиков, снижения уровня мошенничества в результате работы БСИ огромен. Это высвободит непроизводительные издержки и потери и сможет снизить убыточность на рынке без повышения тарифов в основных видах страхования.

Кроме того, очень оперативно, и главное, без привлечения государственных инвестиций начало работать Бюро Страховых Историй. Потенциал повышения эффективности работы страховщиков, снижения уровня мошенничества в результате работы БСИ огромен. Это высвободит непроизводительные издержки и потери и сможет снизить убыточность на рынке без повышения тарифов в основных видах страхования.

Нельзя не отметить важнейшие новации на рынке автострахования – электронный полис и единую методику оценки. Это революционные изменения, которые были внедрены в 2015 году, и их позитивное влияние на работу всей системы мы уже видим.

Вопрос ближайших нескольких лет – это завершение процесса гармонизации страхового законодательства стран Евразийского экономического союза. ЦБ РФ, ВСС, представители Евразийской экономической комиссии совместно осуществляют меры по реализации интеграционных процессов.

Слайд 26

Описание слайда:

В СМИ ведется разъяснительная кампания о необходимости страхования и отказа от иждивенческой позиции, в частности, приводились данные о несопоставимо низкой цене страхового полиса при высоких гарантиях получения существенной компенсации при стихийных бедствиях.

В СМИ ведется разъяснительная кампания о необходимости страхования и отказа от иждивенческой позиции, в частности, приводились данные о несопоставимо низкой цене страхового полиса при высоких гарантиях получения существенной компенсации при стихийных бедствиях.

Другой широкой темой, которая потребовала проведения разъяснительной и информационной кампании в СМИ, стал кризис на рынке туроператоров, который возник летом 2014 года. Кроме того, оперативных комментариев представителей союза требовали проблемные ситуации, связанные со страхованием выезжающих за рубеж граждан. После появления проблем на туристическом рынке страховщики выступили с законодательными инициативами об отмене страхования в качестве гарантии для туроператоров и поправки, совершенствующие нормы о выезжающих за рубеж гражданах.

Слайд 27

Описание слайда:

Несмотря на усилия, предпринимаемые игроками рынка и регулятором, по-прежнему много вызовов. В ближайшем будущем в том числе необходимо совершенствование требований к надежности страховщиков в социально значимых видах страхования, законодательное закрепление продуктов unit-linked, принятие эффективных мер против страхового мошенничества, создание и совершенствование процедуры санации, банкротства, введения временной администрации и передачи портфеля.

Несмотря на усилия, предпринимаемые игроками рынка и регулятором, по-прежнему много вызовов. В ближайшем будущем в том числе необходимо совершенствование требований к надежности страховщиков в социально значимых видах страхования, законодательное закрепление продуктов unit-linked, принятие эффективных мер против страхового мошенничества, создание и совершенствование процедуры санации, банкротства, введения временной администрации и передачи портфеля.

Предстоят огромная законотворческая работа (в отношении страхования жилья, медицинского страхования, агрострахования и т.д.), разработка стандартных правил, продолжение действий по повышению финансовой грамотности и созданию благоприятного имиджа страхования и страховщиков.

Скачать презентацию на тему Рынок страховых услуг можно ниже: