Создание и деятельность сельскохозяйственных кооперативов презентация

Содержание

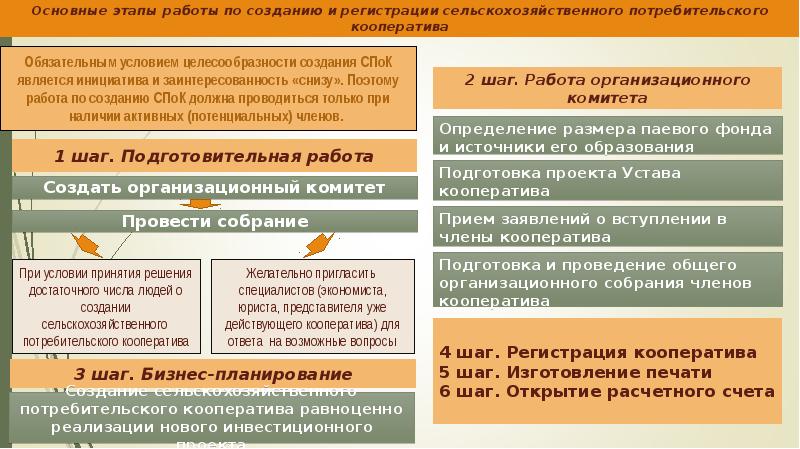

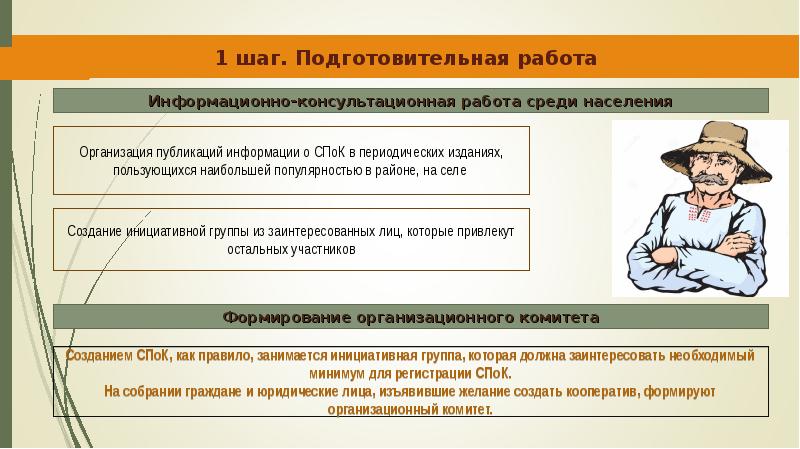

- 2. 1. Процедура создания кооперативов: «С чего начать?»

- 3. Виды кооперативов Сельскохозяйственный кооператив - организация, созданная сельскохозяйственными товаропроизводителями и (или)

- 4. Сельскохозяйственный потребительский кооператив

- 5. Членами сельскохозяйственного потребительского кооператива могут быть Членами потребительского кооператива могут быть

- 15. 2. Особенности налогообложения и бухгалтерского учета в кооперативах

- 16. Бухгалтерский учет в кооперативе Кооператив обязан вести бухгалтерский учет, составлять бухгалтерскую

- 17. Налоговый учет в кооперативе Налогообложение СПОК имеет минимальные отличия от других

- 18. 2. Упрощенная система налогообложения (УСН) 2. Упрощенная система налогообложения (УСН)

- 19. 3. Общая система налогообложения (ОСНО) 3. Общая система налогообложения (ОСНО)

- 20. 4. Единый налог на вмененный доход (ЕНВД) 4. Единый налог на

- 21. 3. Финансовая поддержка для развития кооперативов

- 23. О Фонде Некоммерческая микрофинансовая организация «Липецкий областной фонд поддержки малого и

- 24. Финансовая поддержка НМФО «Липецкий областной фонд поддержки малого и среднего предпринимательства»

- 25. Финансовая поддержка Фонда

- 27. Центр развития кооперативов Основные направления деятельности Центра развития кооперативов: Организация и

- 28. НМФО «Липецкий областной фонд поддержки малого и среднего предпринимательства» тел/факс: (4742)55-12-95,

- 29. Скачать презентацию

")

2. Упрощенная система налогообложения (УСН)")

3. Общая система налогообложения (ОСНО)")

4. Единый налог на")

55-12-95,")

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Создание и деятельность сельскохозяйственных кооперативов

Никитина Галина Андреевна

Начальник Центра развития кооперативов

Слайд 2

Описание слайда:

1. Процедура создания кооперативов:

«С чего начать?»

Слайд 3

Описание слайда:

Виды кооперативов

Сельскохозяйственный кооператив - организация, созданная сельскохозяйственными товаропроизводителями и (или) ведущими личные подсобные хозяйства гражданами на основе добровольного членства для совместной производственной или иной хозяйственной деятельности, основанной на объединении их имущественных паевых взносов в целях удовлетворения материальных и иных потребностей членов кооператива.

Сельскохозяйственный кооператив (далее также - кооператив) может быть создан в форме сельскохозяйственного производственного кооператива (далее также - производственный кооператив) или сельскохозяйственного потребительского кооператива (далее также - потребительский кооператив).

Слайд 4

Описание слайда:

Сельскохозяйственный потребительский кооператив

Слайд 5

Описание слайда:

Членами сельскохозяйственного потребительского кооператива могут быть

Членами потребительского кооператива могут быть граждане и юридические лица, признающие устав потребительского кооператива, принимающие участие в его хозяйственной деятельности и являющиеся:

сельскохозяйственными товаропроизводителями;

граждане, ведущие личное подсобное хозяйство;

граждане, являющиеся членами или работниками сельскохозяйственных организаций и (или) крестьянских (фермерских) хозяйств;

граждане, занимающиеся садоводством, огородничеством или животноводством;

сельскохозяйственные потребительские кооперативы;

* иные граждане и юридические лица, которые оказывают услуги потребительским кооперативам или сельскохозяйственным товаропроизводителям либо являются работниками организаций социального обслуживания сельских поселений (не более 20 процентов от суммарного числа членов кооператива).

Слайд 6

Описание слайда:

Слайд 7

Описание слайда:

Слайд 8

Описание слайда:

Слайд 9

Описание слайда:

Слайд 10

Описание слайда:

Слайд 11

Описание слайда:

Слайд 12

Описание слайда:

Слайд 13

Описание слайда:

Слайд 14

Описание слайда:

Слайд 15

Описание слайда:

2. Особенности налогообложения и бухгалтерского учета в кооперативах

Слайд 16

Описание слайда:

Бухгалтерский учет в кооперативе

Кооператив обязан вести бухгалтерский учет, составлять бухгалтерскую (финансовую) отчетность в соответствии с законодательством Российской Федерации.

Организация бухгалтерского учета в СПоК заключается в:

утверждении учетной политики;

ведении раздельного учета;

составлении и реализации сметы доходов и расходов в кооперативе.

Бухгалтерская (финансовая) отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности. Формируется на основе данных бухгалтерского учета.

Требования к бухгалтерской (финансовой) отчетности:

Достоверность и полнота

Нейтральность информации

Годовой отчет и годовая бухгалтерская (финансовая) отчетность кооператива подлежат утверждению общим собранием членов кооператива.

Слайд 17

Описание слайда:

Налоговый учет в кооперативе

Налогообложение СПОК имеет минимальные отличия от других предприятий той же специализации.

Выбор конкретной системы налогообложения для применения в СПоК должен совершаться сознательно, исходя из специфики деятельности кооператива.

Доход от прямой деятельности сельскохозяйственных производителей не должен быть менее 70%.

Системы налогообложения

1. Единый сельскохозяйственный налог (ЕСХН)

ЕСХН вправе применять сельскохозяйственные потребительские кооперативы, за исключением сельскохозяйственных кредитных потребительских кооперативов, ввиду того, что ЕСХН – специальный налоговый режим, который разработан и введен специально для производителей сельскохозяйственной продукции.

Налоговой базой по ЕСХН является

разница между доходами и

расходами в денежном выражении

(п.1 ст.346.6 НК РФ)

Налоговая ставка – 6%

Примечание: невыгодно переходить на ЕСХН крупным сельскохозяйственным товаропроизводителям, т.к. они теряют сумму НДС, которая возмещается бюджетом.

Слайд 18

Описание слайда:

2. Упрощенная система налогообложения (УСН)

2. Упрощенная система налогообложения (УСН)

УСН ориентирована на представителей малого бизнеса, вправе применять СПоК и СКПК.

В рамках УСН можно выбрать объект налогообложения «доходы» или «доходы минус расходы» (ст.346.14 НК РФ)

Налоговая ставка при объекте

налогообложения:

«доходы» – 5%;

«доходы минус расходы» - 5%.

Преимущества УСН:

Ведение бухгалтерского учета в упрощенной форме;

Подача налоговой декларации только один раз в год;

Возможность выбрать объект налогообложения (налог с дохода или налог с «дохода минус расход»);

Уменьшение налоговой базы на стоимость основных средств и нематериальных активов, единовременно в момент их ввода в эксплуатацию или принятия к бухгалтерскому учету.

Слайд 19

Описание слайда:

3. Общая система налогообложения (ОСНО)

3. Общая система налогообложения (ОСНО)

ОСНО ориентирована на предприятия, которые уже имеют постоянные доходы и большие годовые денежные обороты. СПоК и СКПК вправе применять.

Предприятия, применяющие ОСНО, уплачивают в бюджет следующие налоги:

На прибыль;

Налог на имущество;

НДС;

ЕСН.

Налог на прибыль устанавливается с. 25 НК РФ.

Налоговые ставки НДС указаны в ст.164 НК РФ (п.2 и 3)

Слайд 20

Описание слайда:

4. Единый налог на вмененный доход (ЕНВД)

4. Единый налог на вмененный доход (ЕНВД)

ЕНВД вправе применять сельскохозяйственные потребительские кооперативы, за исключением сельскохозяйственных кредитных потребительских кооперативов, ввиду того, что деятельность, осуществляемая СКПК, не входит в перечень видов деятельности, в отношении которых может применяться ЕНВД (п.2 ст.346 гл. 26 НК РФ).

Формула расчета ЕНВД выглядит следующим образом:

ЕНВД за квартал = физический показатель*базовая доходность*количество рабочих месяцев в квартале* К1 (утверждается ежегодно Минэкономразвития)*К2 (утверждается местным законодательством)*ставка налога.

С 2016 г. законом вводится льготная ставка по ЕНВД – 7,5%. С 2016 г. дано право региональным властям определять эту ставку.

Слайд 21

Описание слайда:

3. Финансовая поддержка для развития кооперативов

Слайд 22

Описание слайда:

Слайд 23

Описание слайда:

О Фонде

Некоммерческая микрофинансовая организация «Липецкий областной фонд поддержки малого и среднего предпринимательства» осуществляет деятельность на рынке финансовых услуг области с 11 марта 2009 года.

Фонд работает с малым и средним бизнесом, обеспечивающим развитие приоритетных видов деятельности:

сельское хозяйство, охота и лесное хозяйство;

рыболовство, рыбоводство;

обрабатывающие производства, в том числе в сфере импортозамещения;

оказание услуг: бытовых, медицинских, в системе дошкольного воспитания, жилищно-коммунальных, транспортных, связи, по ремонту вычислительной техники, физической культуры и спорта;

общественное питание;

строительство зданий и сооружений для здравоохранения, культуры, образования;

инновационная деятельность;

торговая деятельность в городских и сельских населенных пунктах с численностью населения менее 50 тысяч человек;

заготовительная деятельность;

микрофинансовая деятельность.

Слайд 24

Описание слайда:

Финансовая поддержка

НМФО «Липецкий областной фонд поддержки малого и среднего предпринимательства» сформировала систему поддержки субъектам малого и среднего предпринимательства в сфере финансового обеспечения, которая позволяет обеспечить доступ к кредитным и иным финансовым ресурсам.

НМФО «Липецкий областной фонд поддержки малого и среднего предпринимательства» предоставляет субъектам малого и среднего предпринимательства, в том числе сельскохозяйственным потребительским кооперативам, сельскохозяйственным производственным кооперативам, сельскохозяйственным потребительским кредитным кооперативам, производственным кооперативам:

Микрозаймы;

Среднесрочные займы;

Долгосрочные займы;

Поручительство Фонда.

Слайд 25

Описание слайда:

Финансовая поддержка Фонда

Слайд 26

Описание слайда:

Слайд 27

Описание слайда:

Центр развития кооперативов

Основные направления деятельности Центра развития кооперативов:

Организация и проведения обучения специалистов кооперативов, подготовка квалифицированных кадров для системы сельскохозяйственной кооперации;

Осуществление информационно-консультационного и методического обеспечения по созданию и деятельности кооперативов;

Оказание информационной и консультационной помощи по вопросам формирования нормативно-правовых документов, финансового планирования, ведения бухгалтерского учета в кооперативе, и другим вопросам;

Осуществления информационно-консультационного и методического обеспечения по вопросам моделирования кооперативов;

И другие вопросы.

Слайд 28

Описание слайда:

НМФО «Липецкий областной фонд поддержки малого и среднего предпринимательства»

тел/факс: (4742)55-12-95, 55-13-45

сайт: lipfond.ru

e-mail: fond.lipetsk@yandex.ru

Центр развития кооперативов

тел.: (4742) 55-13-65, 55-13-75, факс: 55-12-85

сайт: lcrk.ru

e-mail: fondzrk@yandex.ru

Большое спасибо за внимание!

Скачать презентацию на тему Создание и деятельность сельскохозяйственных кооперативов можно ниже: