Страховые взносы в налоговой: теория и практика презентация

Содержание

- 5. - в поле 101 "Статус плательщика" необходимо указывать статус того лица,

- 10. Штраф за непредставление расчета по взносам: на какой КБК платить Письмо

- 11. Несвоевременная сдача расчета по взносам Штраф за несвоевременное представление расчета

- 12. КБК для оплаты штрафа по каждому из видов страхования :

- 13. Как вернуть переплату по страховым взносам, образовавшуюся за периоды до 2017

- 14. Должна ли организация сдавать "нулевой" расчет по страховым взносам, если она

- 16. Электронные больничные листы С 1 июля электронные больничные будут действовать наравне

- 19. ФСС - налоговый агент в регионах с "пилотным" проектом Надо ли

- 20. Порядок заполнения расчета по страховым взносам установлен приказом ФНС России от

- 21. Скачать презентацию

Слайды и текст этой презентации

Слайд 1

Описание слайда:

«Страховые взносы» в налоговой: теория и практика

Главный бухгалтер ООО “Фирма “Елена”

Никитина Светлана Ивановна

Слайд 2

Описание слайда:

Слайд 3

Описание слайда:

Слайд 4

Описание слайда:

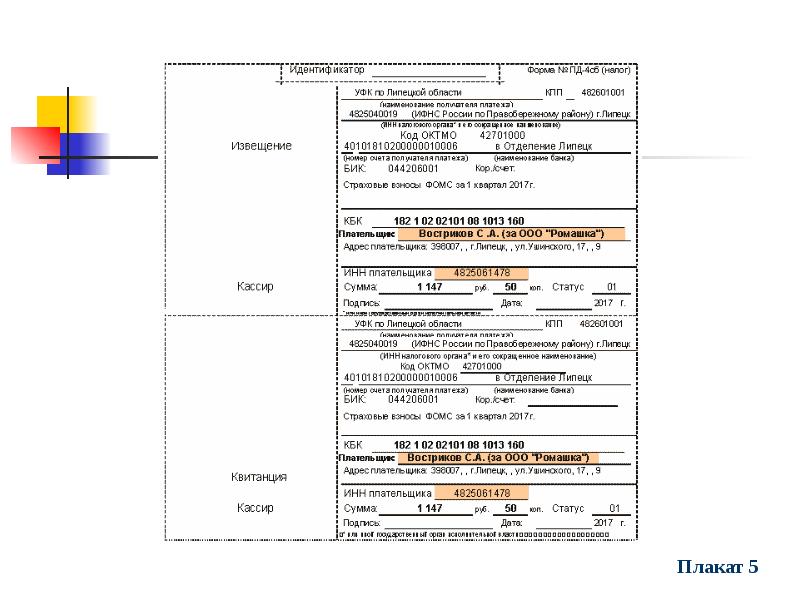

Слайд 5

Описание слайда:

- в поле 101 "Статус плательщика" необходимо указывать статус того лица, за которое производится оплата:

"01" - налог платится за юридическое лицо;

“08”- плательщик -юридическое лицо (индивидуальный предприниматель) , осуществляющее перевод денежных средств в уплату страховых взносов.;

"09" - за индивидуального предпринимателя;

"10" - за нотариуса, занимающегося частной практикой;

"11" - за адвоката, учредившего адвокатский кабинет;

"12" - за главу крестьянского (фермерского) хозяйства;

"13" - за физическое лицо;

"14" - за налогоплательщика, производящего выплаты физическим лицам.

Слайд 6

Описание слайда:

Слайд 7

Описание слайда:

Слайд 8

Описание слайда:

Слайд 9

Описание слайда:

Слайд 10

Описание слайда:

Штраф за непредставление расчета по взносам: на какой КБК платить

Письмо ФНС от 05.05.2017 № ПА-4-11/8641

Если вовремя не сдать в ИФНС единый расчет по страховым взносам плательщику грозит штраф, размер которого определяется исходя из суммы взносов, отраженных в расчете. То есть сумму штрафа нужно будет заплатить тремя частями и перечислить на три разных КБК.

Слайд 11

Описание слайда:

Несвоевременная сдача расчета по взносам

Штраф за несвоевременное представление расчета составляет 5% от суммы страховых взносов, подлежащих уплате на основании расчета, за каждый полный/неполный месяц просрочки, но не более 30% от этой суммы и не менее 1000 рублей (п.1 ст. 119 НК).

Слайд 12

Описание слайда:

КБК для оплаты штрафа по каждому из видов страхования :

182 1 02 02010 06 3010 160 – для пенсионных взносов (как для общих, так и для уплачиваемых по доптарифу);

182 1 02 02090 07 3010 160 – для взносов на случай временной нетрудоспособности и в связи с материнством;

182 1 02 02101 08 3013 160 – для медицинских взносов.

Слайд 13

Описание слайда:

Как вернуть переплату по страховым взносам, образовавшуюся за периоды до 2017 года?

Письмо МинФин от 01.03.2017 № 03-02-07/2/11564:

Переплату по страховым взносам (пеням и штрафам) за 2016г нельзя зачесть в счет погашения недоимки по страховым взносам (пеням и штрафам), возникшую у организации в отношении взносов, исчисленных в 2017 году в соответствии с Налоговым кодексом. Указанную переплату организация может вернуть, но только если нет недоимки по взносам, пеням и штрафам за периоды до 2017 года. Если такая недоимка есть, то переплата возвращается строго после погашения организацией этой недоимки путем внесения денежных средств либо после ее взыскания налоговым органом в принудительном порядке.

Минфин указал, что недоимку по страховым взносам (пеням и штрафам) за периоды до 2017 года нельзя погасить за счет переплаты, которая образовалась у организации в 2017 году по страховым взносам, уплачиваемым в соответствии с Налоговым кодексом

Слайд 14

Описание слайда:

Должна ли организация сдавать "нулевой" расчет по страховым взносам, если она приостановила деятельность?

письмо Минфина России от 24.03.2017 № 03-15-07/17273.

Слайд 15

Описание слайда:

Слайд 16

Описание слайда:

Электронные больничные листы

С 1 июля электронные больничные будут действовать наравне с привычными бумажными бюллетенями.

Выдавать их смогут все клиники, у которых есть электронная подпись.

Чтобы работать с электронными листками, организации

потребуется личный кабинет на cabinets.fss.ru.

Здесь бухгалтер увидит больничный сотрудника и

заполнит свою часть листка.

Слайд 17

Описание слайда:

Слайд 18

Описание слайда:

Слайд 19

Описание слайда:

ФСС - налоговый агент в регионах с "пилотным" проектом

Надо ли указывать выплату материальной помощи в расчете по взносам при заполнении раздела 1?

Организация в 1-м квартале 2017 года выплатила ряду сотрудников материальную помощь к отпуску в размере 3 000 рублей (каждому физ.лицу). Страховые взносы с нее не исчислены.

Материальная помощь в сумме до 4 000 рублей на одного работника за календарный год включается в объект обложения страховых взносах, но поименована в пп. 11 п. 1 ст. 422 НК РФ в качестве необлагаемой выплаты.

Следовательно, эта сумма отражается в строках 030 и 040 подразделов 1.1. и 1.2 приложения № 1 к разделу 1, а также в строках 020 и 030 приложения № 2 к разделу 1.

Слайд 20

Описание слайда:

Порядок заполнения расчета по страховым взносам установлен приказом ФНС России от 10.10.2016 № ММВ-7-11/551@ (далее – Порядок).

В разделе 1 расчета указываются:

• Общее количество застрахованных лиц – по строкам 010 подразделов 1.1 и 1.2 приложения № 1 к разделу 1 и по строке 010 приложения № 2 к разделу 1 (п. 7.2, 8.2, 11.3 Порядка).

• Выплаты в пользу застрахованных лиц в рамках трудовых отношений и по гражданско-правовым договорам – т.е. выплаты, поименованные в п. 1 и 2 ст. 420 НК РФ – по строкам 030 подразделов 1.1 и 1.2 приложения № 1 к разделу 1 и по строке 020 приложения № 2 к разделу 1 (п. 7.5, 8.4, 11.4 Порядка).

На получателей дивидендов, не являющихся работниками организации, раздел 3 расчета не заполняется, а на получателей дивидендов, которые являются работниками организации, раздел 3 расчета заполняется.

Скачать презентацию на тему Страховые взносы в налоговой: теория и практика можно ниже: