Учет собственного капитала. (Тема 14) презентация

Содержание

- 2. Уставный капитал – это сумма средств, вложенных в предприятие его собственником

- 3. При перерегистрации хозяйствующего субъекта денежная оценка вклада его участника может подтверждаться

- 4. Такой срок не должен превышать одного года со дня регистрации товарищества.

- 5. Для оплаты до создания товарищества с ограниченной ответственностью его уставного капитала

- 6. Например, участники при создании товарищества внесли в уставный капитал 100 000

- 7. В соответствии с Типовым планом счетов бухгалтерского учета нераспределенный доход, направленный

- 8. Увеличение уставного капитала товарищества может осуществляться путем: Увеличение уставного капитала товарищества

- 9. Уставный капитал акционерного общества оценивается по номинальной стоимости реализованных акций. Общество

- 10. Счета 5010, 5020 предназначены для учета уставного капитала акционерных обществ. Счет

- 11. Резервный капитал создается за счет отчислений от нераспределенного дохода. Резервный капитал

- 14. Различные виды хозяйствующих субъектов представляют основу экономики Республики Казахстан. Задача деятельности

- 15. Необходимым условием функционирования хозяйствующих субъектов является наличие у них необходимого имущества.

- 17. Учет уставного капитала должен быть организован по видам акции, вкладов и

- 21. Скачать презентацию

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Слайд 2

Описание слайда:

Уставный капитал – это сумма средств, вложенных в предприятие его собственником при создании и регистрации в соответствующих органах для обеспечения начала деятельности

Уставный капитал – это сумма средств, вложенных в предприятие его собственником при создании и регистрации в соответствующих органах для обеспечения начала деятельности

Уставный капитал вновь создаваемого предприятия складывается из средств, внесенных его учредителями. Вкладом в уставный капитал хозяйственного товарищества могут быть деньги, ценные бумаги, вещи, вещественные права, включая права на результаты интеллектуальной деятельности, и иное имущество. Вклады учредителей в уставный капитал в натуральной форме или в виде имущественных прав оцениваются в денежной форме по соглашению всех учредителей или по решению общего собрания всех участников хозяйствующего субъекта. Если стоимость такого вклада превышает сумму, эквивалентную 20000 МРП, ее оценка должна быть подтверждена независимым оценщиком. В оплату вкладов в уставный капитал могут приниматься денежные средства, нематериальные активы, основные средства, товарно-материальные запасы и другие активы.

Слайд 3

Описание слайда:

При перерегистрации хозяйствующего субъекта денежная оценка вклада его участника может подтверждаться бухгалтерскими документами либо аудиторским отчетом. Первоначальный размер уставного капитала товариществ с ограниченной ответственностью, товариществ с дополнительной ответственностью - субъекты среднего и крупного предпринимательства равен сумме вкладов учредителей и не может быть менее суммы, эквивалентной 100 МРП на дату представления документов для государственной регистрации товарищества. Участники указанных товариществ обязаны внести до момента регистрации товарищества не менее 25 % общей суммы уставного капитала, но не менее 100 МРП. В срок, установленный решением общего собрания, все участники должны внести полностью вклад в уставный капитал товарищества.

При перерегистрации хозяйствующего субъекта денежная оценка вклада его участника может подтверждаться бухгалтерскими документами либо аудиторским отчетом. Первоначальный размер уставного капитала товариществ с ограниченной ответственностью, товариществ с дополнительной ответственностью - субъекты среднего и крупного предпринимательства равен сумме вкладов учредителей и не может быть менее суммы, эквивалентной 100 МРП на дату представления документов для государственной регистрации товарищества. Участники указанных товариществ обязаны внести до момента регистрации товарищества не менее 25 % общей суммы уставного капитала, но не менее 100 МРП. В срок, установленный решением общего собрания, все участники должны внести полностью вклад в уставный капитал товарищества.

Слайд 4

Описание слайда:

Такой срок не должен превышать одного года со дня регистрации товарищества. При не выполнении участником товарищества обязанности по внесению доли в установленный срок товарищество должно внести не внесенную участником часть доли за счет собственного капитала (своих чистых активов), либо произвести уменьшение уставного капитала до его внесенной части. Товарищество с ограниченной ответственностью, товарищество с дополнительной ответственностью - субъекты малого предпринимательства не менее суммы, эквивалентной 100 тенге.

Такой срок не должен превышать одного года со дня регистрации товарищества. При не выполнении участником товарищества обязанности по внесению доли в установленный срок товарищество должно внести не внесенную участником часть доли за счет собственного капитала (своих чистых активов), либо произвести уменьшение уставного капитала до его внесенной части. Товарищество с ограниченной ответственностью, товарищество с дополнительной ответственностью - субъекты малого предпринимательства не менее суммы, эквивалентной 100 тенге.

Участник, не внесший в срок свою долю, обязан возместить товариществу убытки, а также, если иное не предусмотрено учредительным договором или уставом товарищества, уплатить товариществу неустойку в соответствии со статьей 353 ГК РК. По решению общего собрания товарищества доля или ее часть, не внесенная участником в установленный срок, может быть распределена между остальными участниками, либо предложена для приобретения третьим лицам.

Слайд 5

Описание слайда:

Для оплаты до создания товарищества с ограниченной ответственностью его уставного капитала путем внесения денег, учредители товарищества могут в учредительном договоре указать того из учредителей, который должен открыть на свое имя накопительный счет в банке для перечисления на этот счет соответствующих средств. После создания товарищества и открытия им собственного счета в банке учредитель, на имя которого открыт накопительный счет, обязан в течении 5 рабочих дней осуществить перечисление денег с этого счета на счет товарищества. При несвоевременном выполнении учредителем обязанности по перечислению денег он должен уплатить товариществу неустойку с суммы, задержанной на накопительном счете, в размере, установленном статьей 353 ГК РК, если учредителями не определены иные последствия такой просрочки.

Для оплаты до создания товарищества с ограниченной ответственностью его уставного капитала путем внесения денег, учредители товарищества могут в учредительном договоре указать того из учредителей, который должен открыть на свое имя накопительный счет в банке для перечисления на этот счет соответствующих средств. После создания товарищества и открытия им собственного счета в банке учредитель, на имя которого открыт накопительный счет, обязан в течении 5 рабочих дней осуществить перечисление денег с этого счета на счет товарищества. При несвоевременном выполнении учредителем обязанности по перечислению денег он должен уплатить товариществу неустойку с суммы, задержанной на накопительном счете, в размере, установленном статьей 353 ГК РК, если учредителями не определены иные последствия такой просрочки.

Слайд 6

Описание слайда:

Например, участники при создании товарищества внесли в уставный капитал 100 000 тенге, в том числе:

Например, участники при создании товарищества внесли в уставный капитал 100 000 тенге, в том числе:

- участник 1 - 51 000 тенге (51 % уставного капитала);

- участник 2 - 29 000 тенге (29 % уставного капитала);

- участник 3 - 20 000 тенге (20 % уставного капитала).

За 2008 год предприятием получен чистый доход в сумме 800 000 тенге, из них по решению собрания 500 000 тенге направлено в резервный капитал и на другие цели, оставшиеся 300 000 тенге подлежат распределению между участниками. Тогда каждому из перечисленных участников можно начислить доход в размере, соответствующем его доле в уставном капитале, или:

- участнику 1 - 153 000 тенге (51 %);

- участнику 2 - 87 000 тенге (29 %);

- участнику 3 - 60 000 тенге (20 %).

Слайд 7

Описание слайда:

В соответствии с Типовым планом счетов бухгалтерского учета нераспределенный доход, направленный на выплату дивидендов и доходов участникам товариществ, отражается по дебету 5510 «Нераспределенная прибыль (непокрытый убыток) отчетного года» и кредиту счета группы 3030.

В соответствии с Типовым планом счетов бухгалтерского учета нераспределенный доход, направленный на выплату дивидендов и доходов участникам товариществ, отражается по дебету 5510 «Нераспределенная прибыль (непокрытый убыток) отчетного года» и кредиту счета группы 3030.

В бухгалтерском учете начисление налога с сумм дивидендов, выплачиваемых физическим лицам, отражается:

Дт 5510 - Кт 3190

С учетом приведенного примера бухгалтерские проводки будут иметь вид:

Дт Кт

5510 3030 300 000 тенге;

3030 3190 15 000 тенге (300 000 х 5 %);

3030 1030,1010 285 000 тенге.

Слайд 8

Описание слайда:

Увеличение уставного капитала товарищества может осуществляться путем:

Увеличение уставного капитала товарищества может осуществляться путем:

1) дополнительных пропорциональных вкладов, производимых всеми участниками;

2) увеличение размера уставного капитала за счет собственного капитала товарищества, в том числе за счет резервного капитала;

3) внесения одним или несколькими участниками дополнительных вкладов при согласии на это остальных участников;

4) принятия в состав товарищества новых участников.

Об изменении величины уставного капитала обязательно должны быть извещены органы, осуществившие государственную регистрацию предприятия.

Слайд 9

Описание слайда:

Уставный капитал акционерного общества оценивается по номинальной стоимости реализованных акций. Общество может выпустить и разместить все или только часть объявленных к выпуску акций. Объявленный уставный капитал акционерного общества должен быть оплачен к моменту регистрации не менее 25 % минимального объявленного капитала (50 000 МРП). Количество, сроки и условия выпуска акций в пределах объявленного количества, определенного общим собранием акционеров, устанавливает решение совета директоров общества

Уставный капитал акционерного общества оценивается по номинальной стоимости реализованных акций. Общество может выпустить и разместить все или только часть объявленных к выпуску акций. Объявленный уставный капитал акционерного общества должен быть оплачен к моменту регистрации не менее 25 % минимального объявленного капитала (50 000 МРП). Количество, сроки и условия выпуска акций в пределах объявленного количества, определенного общим собранием акционеров, устанавливает решение совета директоров общества

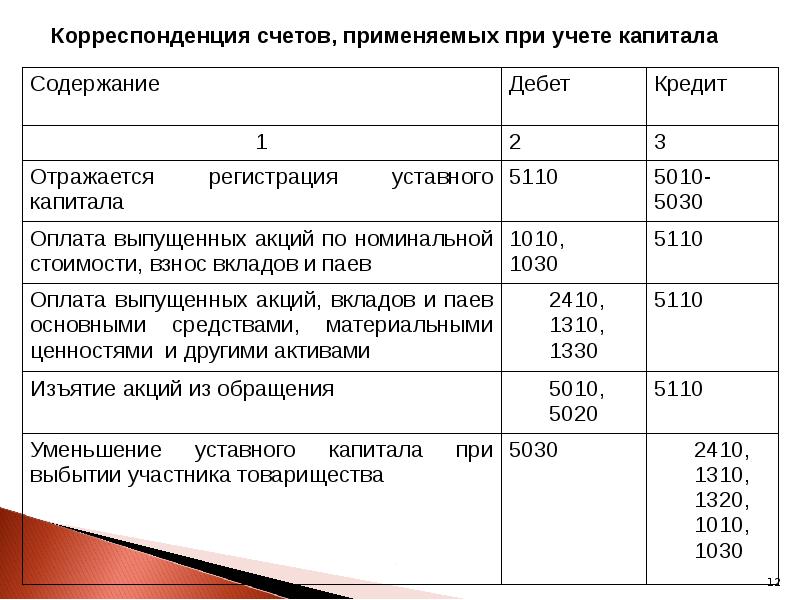

Для обобщения информации о состоянии и движении уставного капитала в Типовом плане счетов предназначены счета подраздела 5000:

счет 5010 «Привилегированные акции»;

счет 5020 «Простые акции»;

счет 5030 «Вклады и паи».

Слайд 10

Описание слайда:

Счета 5010, 5020 предназначены для учета уставного капитала акционерных обществ. Счет 5030 предназначен для учета активов, вносимых в уставный капитал товариществ. Сальдо по счетам 5010-5030 должно соответствовать размеру уставного капитала, зафиксированного в учредительных документах предприятия. Изменения на счетах подраздела 5000 производится лишь в случаях увеличения или уменьшения уставного капитала, осуществляемого в установленном порядке и перерегистрации размеров уставного капитала. Аналитический учет уставного капитала ведется по акционерам или участникам в ведомости или машинограмме.

Счета 5010, 5020 предназначены для учета уставного капитала акционерных обществ. Счет 5030 предназначен для учета активов, вносимых в уставный капитал товариществ. Сальдо по счетам 5010-5030 должно соответствовать размеру уставного капитала, зафиксированного в учредительных документах предприятия. Изменения на счетах подраздела 5000 производится лишь в случаях увеличения или уменьшения уставного капитала, осуществляемого в установленном порядке и перерегистрации размеров уставного капитала. Аналитический учет уставного капитала ведется по акционерам или участникам в ведомости или машинограмме.

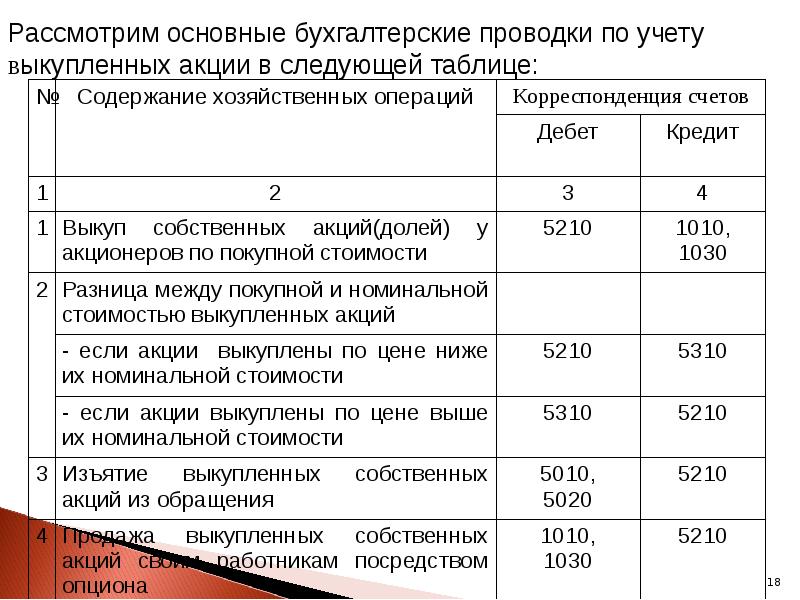

Под дополнительным оплаченным капиталом понимают суммы, которые получило акционерное общество в результате реализации собственных акций по ценам, превышающим их номинальную стоимость (эмиссионный доход). Учет такого дохода ведется на счете 5310 «Эмиссионный доход».

Слайд 11

Описание слайда:

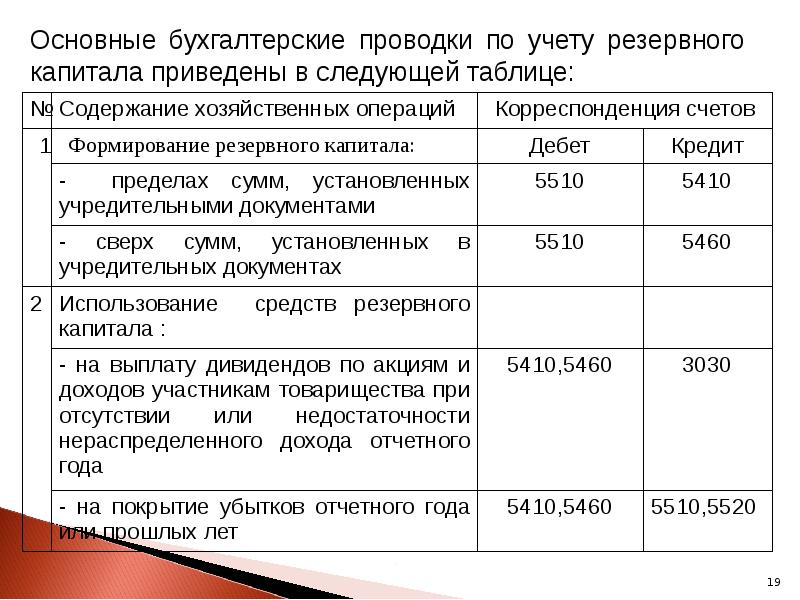

Резервный капитал создается за счет отчислений от нераспределенного дохода. Резервный капитал создается в основном на выплату дивидендов при отсутствии нераспределенного дохода, для покрытия возможных в будущем непредвиденных убытков и потерь. Резервный капитал должен создаваться в соответствии с учредительными документами.

Резервный капитал создается за счет отчислений от нераспределенного дохода. Резервный капитал создается в основном на выплату дивидендов при отсутствии нераспределенного дохода, для покрытия возможных в будущем непредвиденных убытков и потерь. Резервный капитал должен создаваться в соответствии с учредительными документами.

В Типовом плане счетов для учета резервного капитала предназначены счета 5410 «Резервный капитал, установленный учредительными документами».

Слайд 12

Описание слайда:

Слайд 13

Описание слайда:

Слайд 14

Описание слайда:

Различные виды хозяйствующих субъектов представляют основу экономики Республики Казахстан. Задача деятельности хозяйствующего субъекта определяется его собственником и состоит в обеспечении выпуска и реализации высококачественной конкурентоспособный продукции, позволяющей ему получить доход.

Различные виды хозяйствующих субъектов представляют основу экономики Республики Казахстан. Задача деятельности хозяйствующего субъекта определяется его собственником и состоит в обеспечении выпуска и реализации высококачественной конкурентоспособный продукции, позволяющей ему получить доход.

Хозяйствующие субъекты осуществляют многие виды деятельности, если они не запрещены законом и соответствуют уставу. В уставе определяется вид хозяйствующего субъекты, его наименование, местонахождение, предмет и цели деятельности, полномочия руководителя, органы управления и контроля, их компетенция, порядок формирования имущества субъекта и распределение дохода, условия реорганизации и прекращения деятельности.

В соответствии с Гражданским кодексом в Республики Казахстан создаются различные виды хозяйствующих субъектов.

Слайд 15

Описание слайда:

Необходимым условием функционирования хозяйствующих субъектов является наличие у них необходимого имущества. Основным источником формирования имущества предприятия является капитал.

Необходимым условием функционирования хозяйствующих субъектов является наличие у них необходимого имущества. Основным источником формирования имущества предприятия является капитал.

Капитал - это активы после вычета обязательств. Структура капитала различается в зависимости от организационно-правовых форм предприятий. Порядок формирования уставного капитала субъектов в зависимости от их организационно-правовых форм установлен Гражданским Кодексом Республики Казахстан.

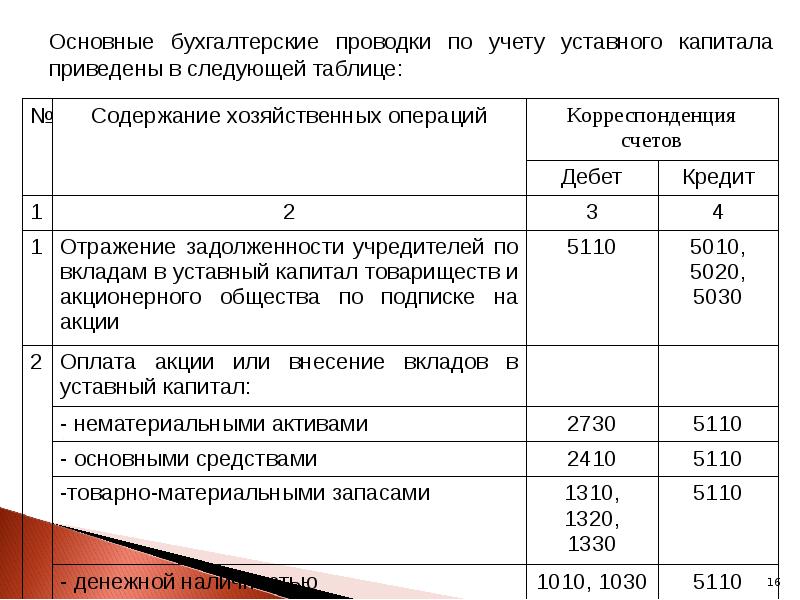

В типовом плане счетов бухгалтерского учета для обобщения информации о состоянии и движении уставного капитала предназначены счета подраздела 5000 «Уставный капитал» раздела 5 «Капитал и резервы». Подраздел 5000 «Уставный капитал» включает счета: 5010 «Привилегированные акции», 5020 «Простые акции», 5030 «Вклады и паи».

Остаток по указанным счетам должен соответствовать размеру уставного капитала, зафиксированному в учредительных документах, если он полностью сформировал свой уставный капитал. Записи по счетам 5010 «Привилегированные акции», 5020 «Простые акции», 5030 «Вклады и паи».

Слайд 16

Описание слайда:

Слайд 17

Описание слайда:

Учет уставного капитала должен быть организован по видам акции, вкладов и паев по их стоимости, определенной в учредительных документах.

Учет уставного капитала должен быть организован по видам акции, вкладов и паев по их стоимости, определенной в учредительных документах.

Аналитический учет ведется по акционерам или участникам – юридическим и физическим лицам. Основанием для ведения аналитического учета служит выписка из реестра учредителей и участников.

Слайд 18

Описание слайда:

Слайд 19

Описание слайда:

Слайд 20

Описание слайда:

Скачать презентацию на тему Учет собственного капитала. (Тема 14) можно ниже: