Сравнительный анализ налоговых систем Германии и России презентация

Содержание

- 2. Налоговая система Германии, как федеративного государства, показательна, прежде всего, тем, что

- 3. Ключевые позиции в налоговом законодательстве принадлежат федерации. В то же время

- 4. Налог на добавленную стоимость также распределяется по трем бюджетам. Соотношения распределения

- 5. Налогообложение налогового резидента Германии является достаточно жестким. Налогообложению налогом на доход

- 6. Германия одна из немногих стран, где применяется не только вертикальное, но

- 7. В Германии укоренились важнейшие принципы построения системы налогообложения: 1. Налоги

- 8. По объектам налогообложения налоги в Германии разделяются на три основные группы:

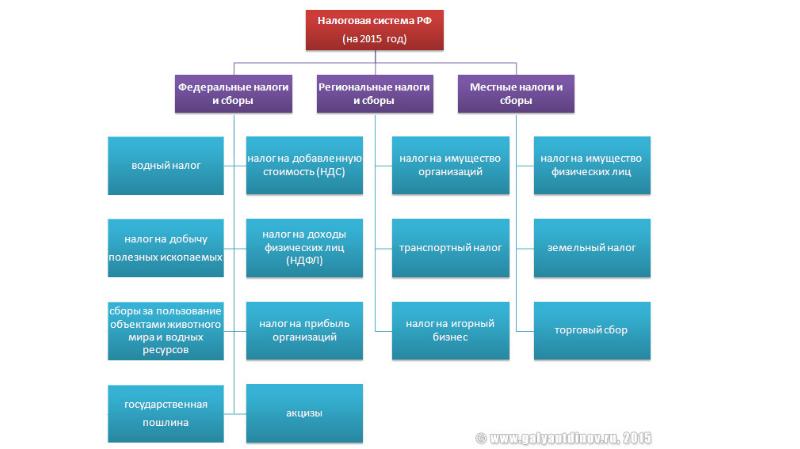

- 9. Классификация налогов в РФ по уровню налоговой системы: федеральные налоги

- 11. Объектами налогообложения являются: Объектами налогообложения являются: –прибыль (доход) –стоимость определенных товаров;

- 12. Налоговая система России основана на: Налоговая система России основана на:

- 13. Сходства и различия налоговых систем России и Германии Налоговые системы Германии

- 14. Налоги Германии, отличаются от Российских тем, что они обладают очень большим

- 15. В отличие от России подоходный налог в Германии прогрессивен. Чем выше

- 16. Налоговые системы России и Германии отличаются друг от друга. В нашей

- 17. 1.)Налоговый Кодекс РФ 1.)Налоговый Кодекс РФ 2) Кодекс об административных правонарушениях

- 18. Скачать презентацию

–стоимость")

Налоговый Кодекс РФ

1.)Налоговый Кодекс РФ

2) Кодекс об административных правонарушениях")

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Презентация на тему: Сравнительный анализ налоговых систем Германии и России

Подготовил : Болпонов Элмар

Тс-1303

Слайд 2

Описание слайда:

Налоговая система Германии, как федеративного государства, показательна, прежде всего, тем, что при правильном сочетании всех ее элементов удалось достичь как высокого уровня экономического развития, так и обеспечить высокую степень социальной защиты для своих граждан. Налоговая система Германии состоит из трех уровней:

Налоговая система Германии, как федеративного государства, показательна, прежде всего, тем, что при правильном сочетании всех ее элементов удалось достичь как высокого уровня экономического развития, так и обеспечить высокую степень социальной защиты для своих граждан. Налоговая система Германии состоит из трех уровней:

федерации

земли

общины (местный бюджет).

Каждый уровень обладает собственными органами исполнительной, законодательной и судебной власти.

Слайд 3

Описание слайда:

Ключевые позиции в налоговом законодательстве принадлежат федерации. В то же время для обеспечения финансирования всех трех уровней управления налоговая система построена таким образом, что наиболее крупные источники формируют сразу три или два бюджета. Так, подоходный налог с физических лиц распределяется следующим образом:

Ключевые позиции в налоговом законодательстве принадлежат федерации. В то же время для обеспечения финансирования всех трех уровней управления налоговая система построена таким образом, что наиболее крупные источники формируют сразу три или два бюджета. Так, подоходный налог с физических лиц распределяется следующим образом:

42,5% поступлений направляются в федеральный бюджет,

42,5% - в бюджет соответствующей земли

15% - в местный бюджет

Слайд 4

Описание слайда:

Налог на добавленную стоимость также распределяется по трем бюджетам. Соотношения распределения этого налога могут быть самыми различными и меняться с течением времени, поскольку он служит регулирующим источником дохода.

Налог на добавленную стоимость также распределяется по трем бюджетам. Соотношения распределения этого налога могут быть самыми различными и меняться с течением времени, поскольку он служит регулирующим источником дохода.

При расчете подоходного налога в Германии шкала совокупного годового дохода делится на 5 зон и выглядит следующим образом:

зона 1 (нулевая зона): доход в этой зоне не облагается налогом.

зона 2 (линейная): начальная ставка налога составляет 14 % и увеличивается линейно до 24 %.

зона 3 (линейная): ставка налога в данной зоне растёт с 24 % до 42 %.

зона 4 (фиксированная): ставка налога в этой зоне постоянна и зафиксирована на уровне 42 %.

зона 5 (фиксированная): ставка налога в этой зоне постоянна и равна 45 %

Слайд 5

Описание слайда:

Налогообложение налогового резидента Германии является достаточно жестким. Налогообложению налогом на доход подлежит всемирный доход лица, передаваемое имущество по наследству и в порядке дарения подлежит обложению налогом на наследование и дарение (ставка до 50%). Доход, полученный от контролируемой резидентом Германии иностранной компании также подлежит налогообложению.

Налогообложение налогового резидента Германии является достаточно жестким. Налогообложению налогом на доход подлежит всемирный доход лица, передаваемое имущество по наследству и в порядке дарения подлежит обложению налогом на наследование и дарение (ставка до 50%). Доход, полученный от контролируемой резидентом Германии иностранной компании также подлежит налогообложению.

Слайд 6

Описание слайда:

Германия одна из немногих стран, где применяется не только вертикальное, но и горизонтальное выравнивание доходов. Высокодоходные земли, как, например, Бавария, Вюртемберг, перечисляют часть своих финансовых ресурсов менее развитым землям, таким, как Саксония.

Слайд 7

Описание слайда:

В Германии укоренились важнейшие принципы построения системы налогообложения:

1. Налоги по возможности минимальны, как и затраты на их взимание.

2. Налоги не должны препятствовать конкуренции, сохраняя одинаковые условия для всех участников рынка.

3. Налоги соответствуют структурной политике.

4. Налоги нацелены на более справедливое распределение доходов.

5. Система строится на уважении к частной жизни и собственности человека.

6. Налоговая система исключает двойное налогообложение.

7. Величина налогов соответствует размеру государственных услуг, включая защиту человека и все, что гражданин может получить от государства.

Слайд 8

Описание слайда:

По объектам налогообложения налоги в Германии разделяются на три основные группы: налоги на владение, налоги на операции в сфере обращения, налоги на потребление (акцизы). Основными налогами являются следующие:

По объектам налогообложения налоги в Германии разделяются на три основные группы: налоги на владение, налоги на операции в сфере обращения, налоги на потребление (акцизы). Основными налогами являются следующие:

1. Подоходный налог на физических лиц.

2. Налог на корпорации.

3. Налог на добавленную стоимость.

4. Промысловый налог.

5. Налог на имущество.

6. Поземельный налог.

7. Налог, уплачиваемый при покупке земельного участка.

8. Страховые взносы.

9. Налог на наследство и дарения.

10. Автомобильный налог.

11. Налог на содержание пожарной охраны.

12. Акцизы на кофе, сахар, минеральные масла, виноводочные и табачные изделия.

13. Таможенные пошлины.

14. Сборы, идущие на развитие добычи нефти на территории Германии.

Слайд 9

Описание слайда:

Классификация налогов в РФ по уровню налоговой системы:

федеральные налоги и сборы – обязательны к уплате на всей территории России и установлены НКРФ. То есть такие налоги платят все лица обязанные их платить, вне зависимости от того в каком регионе или городе они проживают (находятся). И, что важно, размер таких налогов также одинаков для определенных категорий лиц вне зависимости от места их проживания .Примерами федеральных налогов могут быть: НДС, НДФЛ, акцизы и другие

региональные налоги и сборы – обязательны к уплате на территории тех или иных субъектов РФ установлены НК РФ и законами самих субъектов. При этом в различных субъектах могут действовать разные налоговые ставки, а также сроки и порядок уплаты налогов. К региональным налогам относятся: налог на имущество организаций, транспортный налог, а также налог на игорный бизнес.

Местные налоги и сборы включают: налог на имущество физических лиц, земельный налог, и торговый сбор.

Слайд 10

Описание слайда:

Слайд 11

Описание слайда:

Объектами налогообложения являются:

Объектами налогообложения являются:

–прибыль (доход)

–стоимость определенных товаров;

–добавленная стоимость продукции, работ, услуг;

–имущество юридических и физических лиц;

–передача имущества (дарение, наследование);

–операции с ценными бумагами;

–отдельные виды деятельности;

–другие объекты, установленные законом.

Слайд 12

Описание слайда:

Налоговая система России основана на:

Налоговая система России основана на:

1) признании всеобщности и равенства налогообложения;

2) принципе справедливости и реальной возможности налогоплательщика уплатить налог;

3) не дискриминации налогоплательщиков по политическим, идеологическим, этническим и конфессиональным признакам, в зависимости от форм собственности, гражданства и места происхождения капитала;

4) экономической обоснованности налогообложения конкретным видом налога;

5) ясности норм налогового законодательства и толковании их в пользу налогоплательщика.

Слайд 13

Описание слайда:

Сходства и различия налоговых систем России и Германии

Налоговые системы Германии и России схожи, так как это два федеративных государства. Системы налогообложения трех уровневые. В России это федеральный, региональный и местный бюджеты, в Германии же это федеральный, земельный (региональный) и общинный (местный) бюджеты.

Налоги в рассматриваемых странах являются основным средством расходов и главным источником доходов государства. В основе налоговой системы Германии лежит принцип множественности налогов, их насчитывается более 50. Россия отличается тем, что у нас 13 основных налогов.

Слайд 14

Описание слайда:

Налоги Германии, отличаются от Российских тем, что они обладают очень большим налогом, особенно в отношении лиц с высоким доходом. В нашей стране, все налогоплательщики оплачивают в бюджет одинаковые пропорции от своих доходов. В Германии прогрессивная налоговая система. В России такое невозможно, так как увеличение налога ударит по среднему и низшему классу людей, а лица с высоким доходом, будут стараться скрыть свои доходы, и поступления в бюджет могут уменьшиться, что окажет сильный удар по малоимущим семьям, которым государство помогает за счет налоговых поступлений.

Налоги Германии, отличаются от Российских тем, что они обладают очень большим налогом, особенно в отношении лиц с высоким доходом. В нашей стране, все налогоплательщики оплачивают в бюджет одинаковые пропорции от своих доходов. В Германии прогрессивная налоговая система. В России такое невозможно, так как увеличение налога ударит по среднему и низшему классу людей, а лица с высоким доходом, будут стараться скрыть свои доходы, и поступления в бюджет могут уменьшиться, что окажет сильный удар по малоимущим семьям, которым государство помогает за счет налоговых поступлений.

Регрессивная доля - если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, возрастает

Слайд 15

Описание слайда:

В отличие от России подоходный налог в Германии прогрессивен. Чем выше доход, тем выше ставка налога, подлежащая уплате. Минимальная ставка - 14%, максимальная - 45%.

В отличие от России подоходный налог в Германии прогрессивен. Чем выше доход, тем выше ставка налога, подлежащая уплате. Минимальная ставка - 14%, максимальная - 45%.

Германия считается развитой страной, Россия же развивающаяся страна. Сейчас экономическое развитие Германия находится в состоянии упадка, это характеризуется низкими темпам роста, что влечет за собой большой уровень безработицы, более 10%. Россия же развивается, что улучшает экономическое развитие страны, уровень безработицы уменьшается, и составляет 5,7% .

Слайд 16

Описание слайда:

Налоговые системы России и Германии отличаются друг от друга. В нашей стране применяется дифиринциированная ставка налогообложения по всем видам налога, Германия же отличается прогрессивной страной налогообложения, чем больше доходов получаешь, тем больший налог уплачивается в бюджет. Но отличия есть и в этих характеристиках, жители ФРГ имеют право на уменьшение процентной ставки по налогу, и эти способы являются законными, и используются всеми гражданами. У российских налогоплательщиков такой возможности нет, все платят одинаковый процент от своих доходов, это оказывается плохое влияние на налогоплательщиков с низким доходов.

Налоговые системы России и Германии отличаются друг от друга. В нашей стране применяется дифиринциированная ставка налогообложения по всем видам налога, Германия же отличается прогрессивной страной налогообложения, чем больше доходов получаешь, тем больший налог уплачивается в бюджет. Но отличия есть и в этих характеристиках, жители ФРГ имеют право на уменьшение процентной ставки по налогу, и эти способы являются законными, и используются всеми гражданами. У российских налогоплательщиков такой возможности нет, все платят одинаковый процент от своих доходов, это оказывается плохое влияние на налогоплательщиков с низким доходов.

Слайд 17

Описание слайда:

1.)Налоговый Кодекс РФ

1.)Налоговый Кодекс РФ

2) Кодекс об административных правонарушениях РФ

3) Агузарова Ф.С. Об изменениях российского налогового законодательства // Финансы и кредит. 2014. № 21. с. 46 – 51.

4) Агузарова Ф.С. Некоторые вопросы модернизации налоговой системы Российской Федерации // NB: Финансовое право и управление. — 2013.-№ 2.-С.24-44. DOI: 10.7256/2306-4234.2013.2.629. URL: http://e-notabene.ru/flc/article_629.html

5) Леонова О.А., Будылин С.Л. Резидентность физического лица по налоговому законодательству Германии и России // Налоги и налогообложение.-№ 6, 2013, с. 405. DOI: 10.7256/1812-8688.2013.6.8924

6) .Проблемы налоговой системы России: теория, опыт, реформы: Под ред. М.В. Алексеева, С.А. Синельникова // Научные труды.-№ 19. – Т. 1, 2. – М.: Институт экономики и переходного периода, 2000. – с. 512.

7.) Tsokova V.A. Revisiting the real tax burden on taxpayers // Наука Красноярья, № 5(16), 2014, с. 164-173 DOI: http://dx.doi.org/10.12731/2070-7568-2014-5-14

8).Черник Д.Г. Налоговая система Германии // Финансы, 2010, №6, с. 33-35

9).http://ru.wikipedia.org/wiki/Прогрессивное_налогообложение#.

10) www.gks.ru

11.) www.consultant.ru

Скачать презентацию на тему Сравнительный анализ налоговых систем Германии и России можно ниже: