Восстановление НДС по объектам недвижимости: какую норму применять? презентация

Содержание

- 2. Нормы главы 21 НК РФ о случаях восстановления НДС ПУНКТ 3

- 3. Пункт 6 статьи 171 НК РФ устанавливает: виды операций, по которым

- 4. Применение льготного порядка восстановления НДС при внесении объекта недвижимости в уставный

- 5. Применение льготного порядка восстановления НДС при переходе на спецрежим ПЕРЕХОД

- 6. Применение льготного порядка восстановления НДС при переходе на спецрежим ПЕРЕХОД

- 9. Соотношение пунктов 2 и 4 статьи 170 и абзаца 1 пункта

- 10. Что же необходимо изменить?

- 12. Скачать презентацию

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Слайд 2

Описание слайда:

Нормы главы 21 НК РФ о случаях восстановления НДС

ПУНКТ 3 СТАТЬИ 170 НК РФ

Слайд 3

Описание слайда:

Пункт 6 статьи 171 НК РФ устанавливает:

виды операций, по которым был ранее принят к вычету НДС (капитальное строительство, приобретение объектов недвижимости, выполнение СМР для собственного потребления)

основание для восстановления НДС (использование объекта недвижимости в необлагаемых НДС операциях)

порядок восстановления НДС (в течение 10 лет по 1/10 суммы, ранее принятой к вычету, в последний налоговый период каждого года, начиная с момента использования в операциях, предусмотренных пунктом 2 статьи 170 НК РФ)

порядок определения пропорции в случае одновременного использования объекта в облагаемых и необлагаемых НДС операциях (отношение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, не облагаемых налогом и указанных в пункте 2 статьи 170 Кодекса, к общей стоимости товаров (работ, услуг), имущественных прав, отгруженных (переданных) за календарный год)

исключение из правила о восстановлении НДС (в отношении полностью самортизированных объектов и объектов, которые принадлежат налогоплательщику более 15 лет)

Слайд 4

Описание слайда:

Применение льготного порядка восстановления НДС при внесении объекта недвижимости в уставный капитал

ЛЬГОТНЫЙ ПОРЯДОК НЕ ПРИМЕНЯЕТСЯ:

Слайд 5

Описание слайда:

Применение льготного порядка восстановления НДС при переходе на спецрежим

ПЕРЕХОД НА УСН

Слайд 6

Описание слайда:

Применение льготного порядка восстановления НДС при переходе на спецрежим

ПЕРЕХОД НА ЕНВД

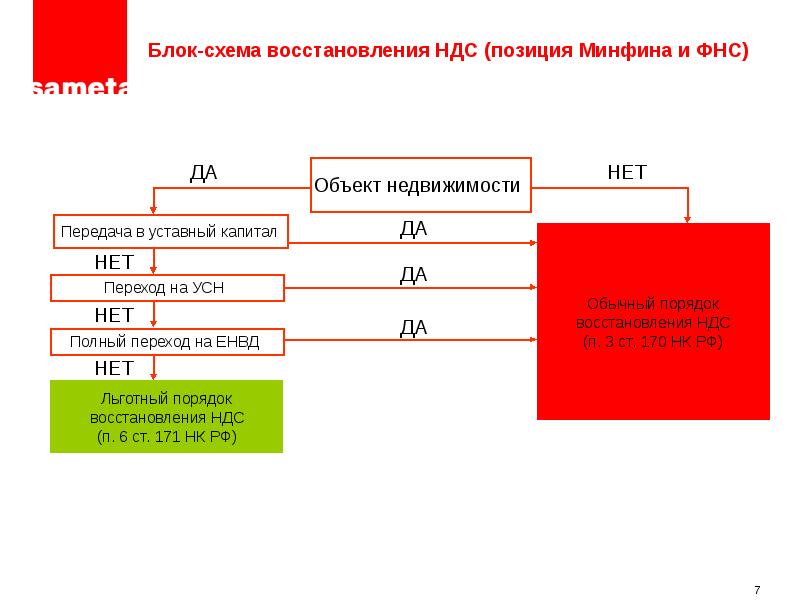

Слайд 7

Описание слайда:

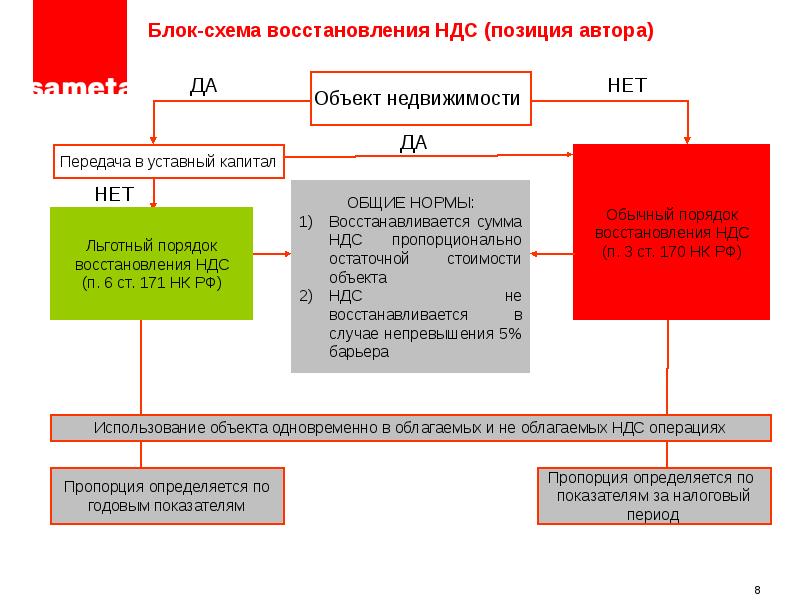

Слайд 8

Описание слайда:

Слайд 9

Описание слайда:

Соотношение пунктов 2 и 4 статьи 170 и абзаца 1 пункта 6 статьи 171 НК РФ

Слайд 10

Описание слайда:

Что же необходимо изменить?

Слайд 11

Описание слайда:

Скачать презентацию на тему Восстановление НДС по объектам недвижимости: какую норму применять? можно ниже: