Лекция №6. «ОСНОВЫ НАЛОГОВОГО ПРАВА» презентация

Содержание

- 2. Налог (п.1 ст. 8 ч.1 НК РФ) - обязательный, индивидуально безвозмездный

- 4. Понятие пошлины и сбора: Сбор ( п.2. ст.8 ч.1. НК РФ)

- 6. Основные начала законодательства о налогах и сборах 1. Каждое лицо должно

- 9. Налоговыми правоотношениями являются регулируемые нормами налогового права общественные отношения, возникающие в

- 18. Система налогов и сборов в РФ

- 19. Скачать презентацию

- обязательный, индивидуально безвозмездный")

")

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Лекция №6. «ОСНОВЫ НАЛОГОВОГО ПРАВА»

Учебные вопросы:

1. Понятие, виды, функции налогов. Налоговое право

2. Налоговые правоотношения.

3. Понятие налогового обязательства и его динамика. Система налогов.

Основная литература :

Финансовое право России [Текст] : учебное пособие для бакалавров.( отв. ред. М. В. Карасева). 4-е изд., перераб. и доп. - М. : Юрайт, 2012. - 369 с.

Ю. А. Крохина. Финансовое право России [Текст] : учебник 2-е изд., перераб. и доп. - М. : НОРМА, 2007. - 688 с.

Финансовое право [Текст] : учебник (отв. ред. Е. Ю. Грачева, Г. П. Толстопятенко) 2-е изд., перераб. и доп. - М. : Проспект, 2007. - 528 с.

нормативно-правовые акты:

Конституция Российской Федерации (ст. 57. 71, 72, 132).

Налоговый кодекс РФ часть 1,2.

Дополнительная литература:

"Налоговое право: Курс лекций" (Тютин Д.В.) (Подготовлен для системы КонсультантПлюс, 2012)

"Финансовое право: Учебник" (2-е издание, исправленное и дополненное) (отв. ред. С.В. Запольский) ("КОНТРАКТ", "Волтерс Клувер", 2011) Глава XIII. Основы налогового права

Статья: К вопросу о соотношении принципов налогового права с принципами налогообложения (Лопатникова Е.А.) ("Финансовое право", 2011, N 3)

Статья: Исчисление налога как часть субъективной налоговой обязанности (Батарин А.А.) ("Финансовое право", 2012, N 9)

Слайд 2

Описание слайда:

Налог (п.1 ст. 8 ч.1 НК РФ)

- обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Нормативное определение налога содержит следующие юридические признаки:

1)Безвозвратность и индивидуальная безвозмездность;

2)обязательность;

3)денежный характер;

4)публичное предназначение.

Слайд 3

Описание слайда:

Слайд 4

Описание слайда:

Понятие пошлины и сбора:

Сбор ( п.2. ст.8 ч.1. НК РФ) - обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности.

Государственная пошлина (ст. 333.16) – обязательный и действующей на всей территории РФ сбор, взимаемый за совершение юридически значимых действий либо выдачу документов уполномоченными на то органами или должностными лицами.

Общее: Различие:

Слайд 5

Описание слайда:

Слайд 6

Описание слайда:

Основные начала законодательства о налогах и сборах

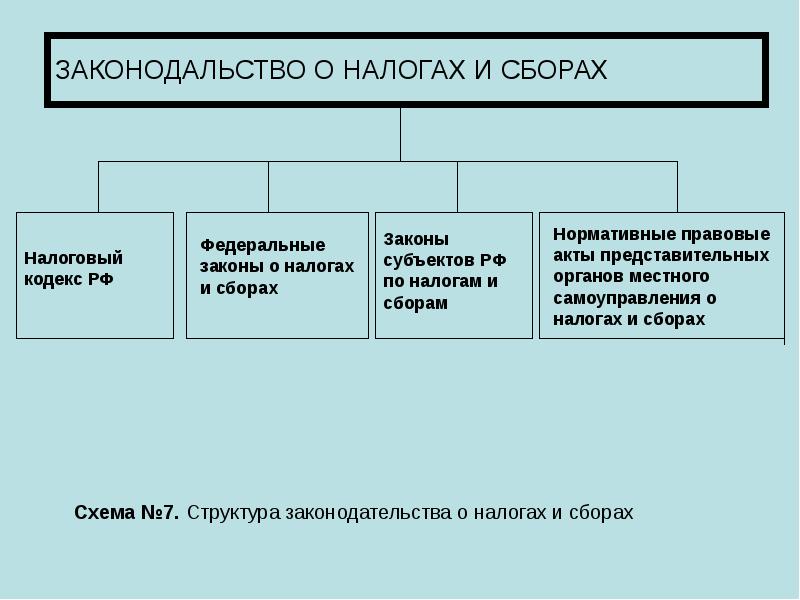

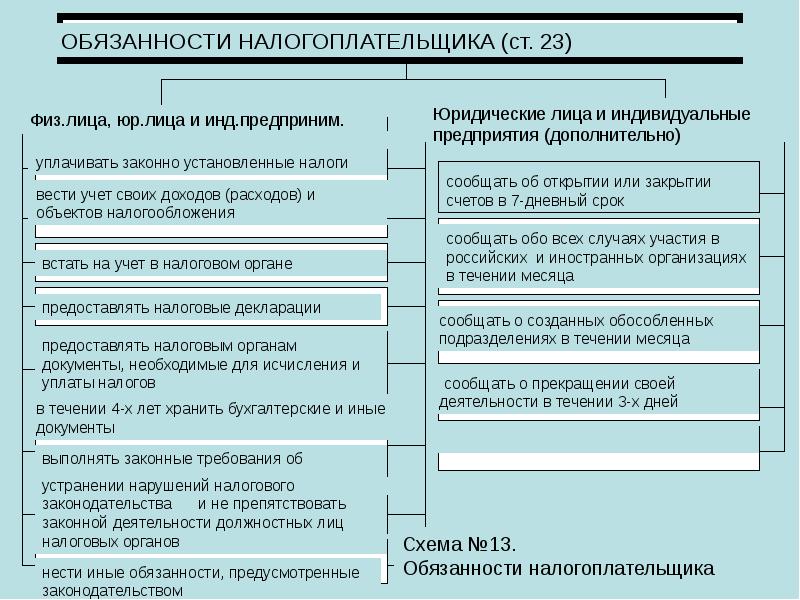

1. Каждое лицо должно уплачивать законно установленные налоги и сборы.

2. Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

3. Налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

4. Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций.

5.Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными настоящим Кодексом признаками налогов или сборов, не предусмотренные настоящим Кодексом

6. При установлении налогов должны быть определены все элементы налогообложения.

7. Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Слайд 7

Описание слайда:

Слайд 8

Описание слайда:

Слайд 9

Описание слайда:

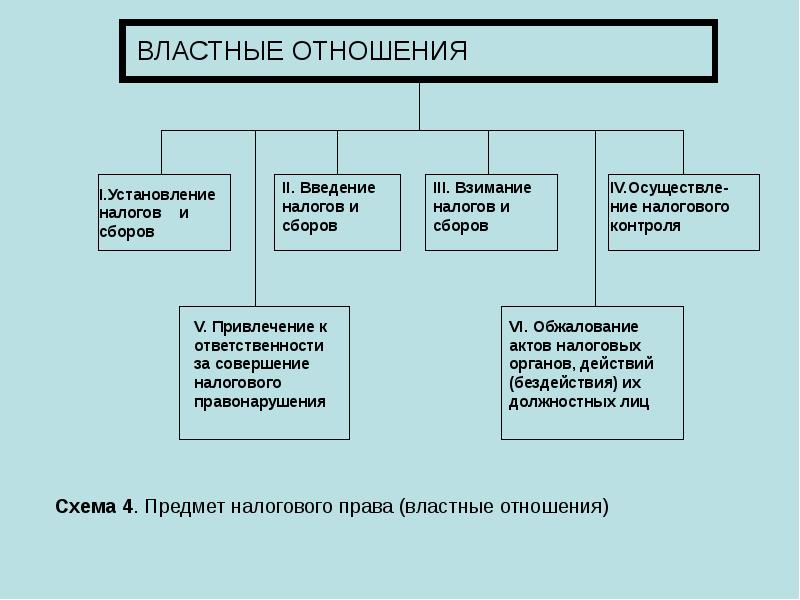

Налоговыми правоотношениями являются регулируемые нормами налогового права общественные отношения, возникающие в процессе функционирования налоговой системы государства, а также при установлении, введении и уплате налогов и (или) сборов

Особенности налоговых правоотношений:

-возникают в процессе деятельности государства по установлению и взиманию налогов и иных обязательных платежей;

-имеют целевую системность (цель – установление и взимание налога);

-формально определены;

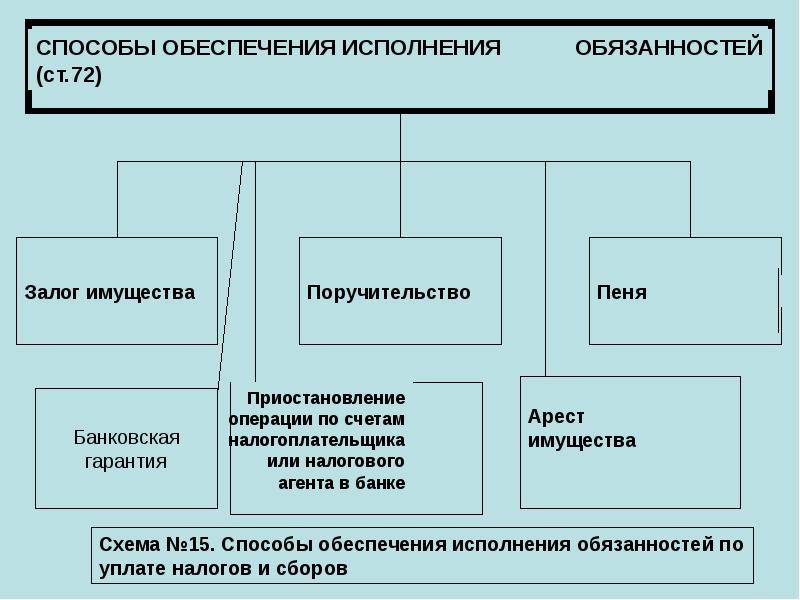

-обеспечены государственным принуждением: в случае нарушения налогового законодательства возникает ответная реакция государственного охранительного механизма.

Структура налогового правоотношения:

-объект правоотношения – то по поводу чего между субъектами формируется определенная правовая связь (имущество, прибыль, доход и т.д.);

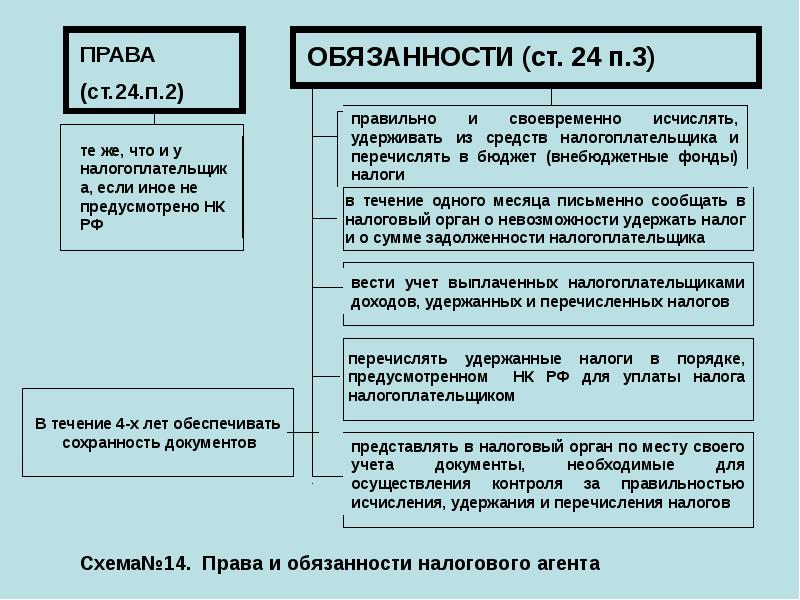

субъект правоотношения - любое лицо, поведение которого регулируется нормами налогового права и которое может выступать участником налоговых правоотноше-ний (налоговые органы, налогоплательщики - физические и юридические лица, налоговые агенты, таможенные органы – ст.9 ч.1 НК РФ);

-содержание правоотношения (права и обязанности субъектов правоотношения);

Слайд 10

Описание слайда:

Слайд 11

Описание слайда:

Слайд 12

Описание слайда:

Слайд 13

Описание слайда:

Слайд 14

Описание слайда:

Слайд 15

Описание слайда:

Слайд 16

Описание слайда:

Слайд 17

Описание слайда:

Слайд 18

Описание слайда:

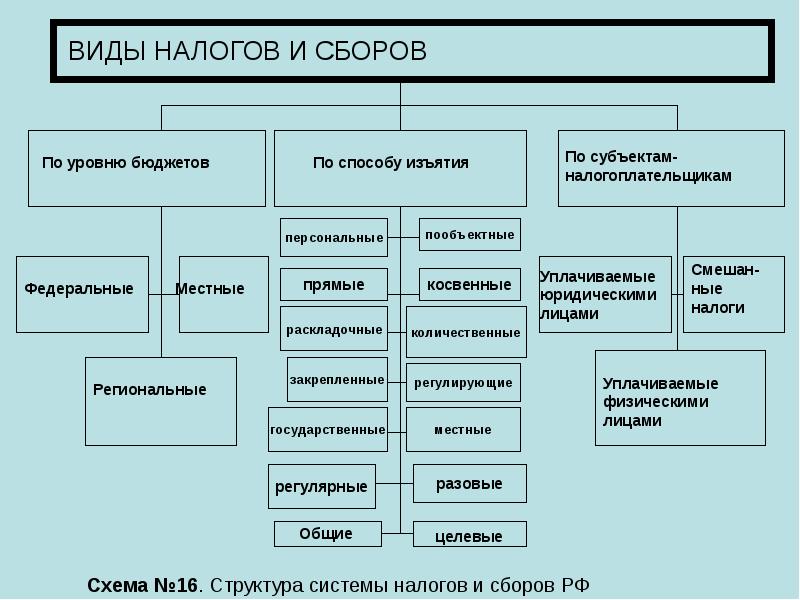

Система налогов и сборов в РФ

Скачать презентацию на тему Лекция №6. «ОСНОВЫ НАЛОГОВОГО ПРАВА» можно ниже: