Лекция №9. Денежное обращение, расчеты и валютные операции презентация

Содержание

- 2. Основные инструменты и методы денежной кредитной политики Ст. 35. Основными инструментами

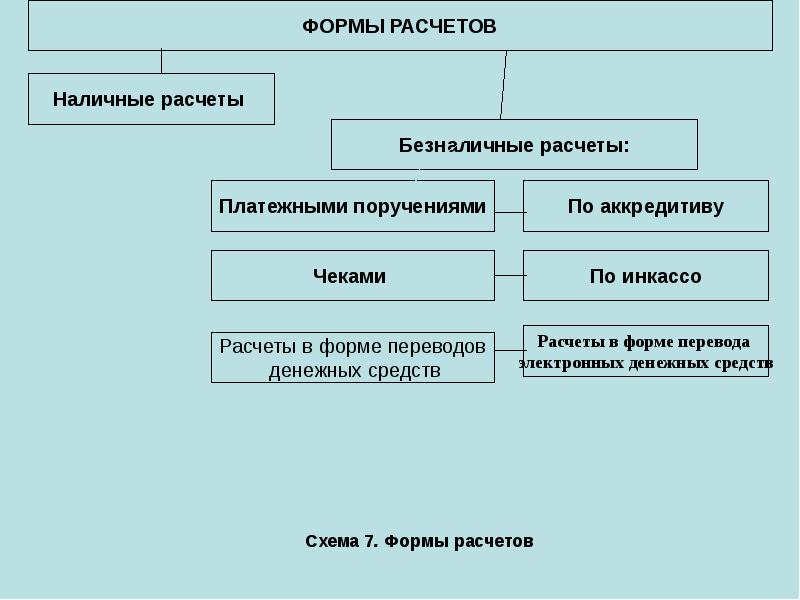

- 3. Виды денежного обращения Денежное обращение подразделяется на два вида: 1.Наличный

- 4. Правила ведения кассовых операций Указание Банка России от 11.03.2014 N 3210-У)

- 5. 4.1. Кассовые операции оформляются приходными кассовыми ордерами и расходными кассовыми ордерами.

- 6. Прием наличных денег юридическим лицом, индивидуальным предпринимателем проводится по приходным кассовым

- 7. 6. Выдача наличных денег проводится по расходным кассовым ордерам. Выдача наличных

- 13. ВАЛЮТНЫЕ ОПЕРАЦИИ МЕЖДУ РЕЗИДЕНТАМИ И НЕРЕЗИДЕНТАМИ Валютные операции между резидентами

- 15. Органы валютного регулирования (ст.5) Органами валютного регулирования в Российской Федерации

- 17. Ответственность за нарушение актов валютного законодательства Российской Федерации и актов органов

- 18. Скачать презентацию

")

Органами валютного регулирования в Российской")

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Лекция №9. Денежное обращение, расчеты и валютные операции.

Учебные вопросы

1.Правовые основы денежного обращения и расчетов

2. Правовое регулирование валютных операций

Основная литература :

Финансовое право России [Текст] : учебное пособие для бакалавров.( отв. ред. М. В. Карасева). 4-е изд., перераб. и доп. - М. : Юрайт, 2012. - 369 с.

Ю. А. Крохина. Финансовое право России [Текст] : учебник 2-е изд., перераб. и доп. - М. : НОРМА, 2007. - 688 с.

Финансовое право [Текст] : учебник (отв. ред. Е. Ю. Грачева, Г. П. Толстопятенко) 2-е изд., перераб. и доп. - М. : Проспект, 2007. - 528 с.

нормативно-правовые акты:

Конституция Российской Федерации

ГК РФ. ст. 861 - 885

Федеральный закон от 02.12.1990 N 395-1 "О банках и банковской деятельности"

Федеральный закон от 10.07.2002 N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)"

Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 05.05.2014) "О валютном регулировании и валютном контроле

Слайд 2

Описание слайда:

Основные инструменты и методы денежной кредитной политики

Ст. 35. Основными инструментами и методами денежно-кредитной политики Банка России являются:

1) процентные ставки по операциям Банка России;

2) нормативы обязательных резервов, депонируемых в Банке России (резервные требования);

3) операции на открытом рынке;

4) рефинансирование кредитных организаций;

5) валютные интервенции;

6) установление ориентиров роста денежной массы;

7) прямые количественные ограничения;

8) эмиссия облигаций от своего имени.

Слайд 3

Описание слайда:

Виды денежного обращения

Денежное обращение подразделяется на два вида:

1.Наличный денежный оборот является непрерывным процессом движения наличных денег в форме банкнот (банковских билетов), казначейских билетов, металлических монет.

2. Безналичное денежное обращение состоит в списании определенной денежной суммы со счета одного субъекта в кредитной организации и зачислении ее на счет другого субъекта в этой же или иной кредитной организации либо в иной форме, при которой наличные денежные знаки как средство платежа отсутствуют.

Слайд 4

Описание слайда:

Правила ведения кассовых операций

Указание Банка России от 11.03.2014 N 3210-У) "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства«

2. Для ведения операций по приему наличных денег, включающих их пересчет, выдаче наличных денег (далее - кассовые операции) юридическое лицо распорядительным документом устанавливает максимально допустимую сумму наличных денег, которая может храниться в месте для проведения кассовых операций.

Накопление юридическим лицом наличных денег в кассе сверх установленного лимита остатка наличных денег допускается в дни выплат заработной платы, стипендий и др.

Индивидуальные предприниматели, субъекты малого предпринимательства лимит остатка наличных денег могут не устанавливать.

4. Кассовые операции ведутся в кассе кассовым или иным работником, определенным руководителем из числа своих работников, с установлением ему соответствующих должностных прав и обязанностей, с которыми кассир должен ознакомиться под роспись

Слайд 5

Описание слайда:

4.1. Кассовые операции оформляются приходными кассовыми ордерами и расходными кассовыми ордерами.

4.1. Кассовые операции оформляются приходными кассовыми ордерами и расходными кассовыми ордерами.

4.2. Кассовые документы оформляются:

главным бухгалтером;

бухгалтером или иным должностным лицом (в том числе кассиром), определенным в распорядительном документе,

руководителем (при отсутствии главного бухгалтера и бухгалтера).

4.3. Кассовые документы подписываются главным бухгалтером или бухгалтером (при их отсутствии - руководителем), а также кассиром.

4.4. Кассир снабжается печатью (штампом), содержащей (содержащим) реквизиты, подтверждающие проведение кассовой операции (далее - печать (штамп), а также образцами подписей лиц, уполномоченных подписывать кассовые документы.

4.6. Поступающие в кассу наличные деньги и выдаваемые из кассы наличные деньги юридическое лицо учитывает в кассовой книге .

В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными кассовых документов, выводит в кассовой книге сумму остатка наличных денег и проставляет подпись.

4.7. Документы, предусмотренные настоящим Указанием, могут оформляться на бумажном носителе или в электронном виде.

Хранение документов, оформленных на бумажном носителе или в электронном виде, организуется руководителем.

Слайд 6

Описание слайда:

Прием наличных денег юридическим лицом, индивидуальным предпринимателем проводится по приходным кассовым ордерам

Прием наличных денег юридическим лицом, индивидуальным предпринимателем проводится по приходным кассовым ордерам

5.1. При получении приходного кассового ордера кассир проверяет наличие подписи главного бухгалтера или бухгалтера и ее соответствие образцу, проверяет соответствие суммы наличных денег, проставленной цифрами, сумме наличных денег, проставленной прописью, наличие подтверждающих документов, перечисленных в приходном кассовом ордере.

Кассир принимает наличные деньги полистным, поштучным пересчетом.

Наличные деньги принимаются кассиром таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира.

После приема наличных денег кассир сверяет сумму, указанную в приходном кассовом ордере, с суммой фактически принятых наличных денег.

При соответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере, кассир подписывает приходный кассовый ордер проставляет на квитанции к приходному кассовому ордеру выдаваемой вносителю наличных денег, оттиск печати (штампа) и выдает ему указанную квитанцию к приходному кассовому ордеру .

При несоответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере , кассир предлагает довнести недостающую сумму наличных денег или возвращает излишне вносимую сумму наличных денег. ( Схема 5)

Слайд 7

Описание слайда:

6. Выдача наличных денег проводится по расходным кассовым ордерам. Выдача наличных денег для выплат заработной платы, стипендий и других выплат работникам проводится по расходным кассовым, расчетно-платежным ведомостям, платежным ведомостям.

6. Выдача наличных денег проводится по расходным кассовым ордерам. Выдача наличных денег для выплат заработной платы, стипендий и других выплат работникам проводится по расходным кассовым, расчетно-платежным ведомостям, платежным ведомостям.

6.1. При получении расходного кассового ордера (расчетно-платежной ведомости, платежной ведомости кассир проверяет наличие подписи главного бухгалтера или и ее соответствие образцу, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью, наличие подтверждающих документов, перечисленных в расходном кассовом ордере .

Кассир выдает наличные деньги после проведения идентификации получателя наличных денег по предъявленному им паспорту или другому документу, удостоверяющему личность.

6.2. При выдаче наличных денег по расходному кассовому ордеру кассир подготавливает сумму наличных денег, подлежащую выдаче, и передает расходный кассовый ордер получателю наличных денег для проставления подписи.

Кассир пересчитывает подготовленную к выдаче сумму наличных денег таким образом, чтобы получатель наличных денег мог наблюдать за его действиями, и выдает получателю наличные деньги полистным, поштучным пересчетом в сумме, указанной в расходном кассовом ордере.

Кассир не принимает от получателя наличных денег претензии по сумме наличных денег, если получатель наличных денег не сверил в расходном кассовом ордере соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью, и не пересчитал под наблюдением кассира полистно, поштучно полученные им наличные деньги. (Схема 6)

Слайд 8

Описание слайда:

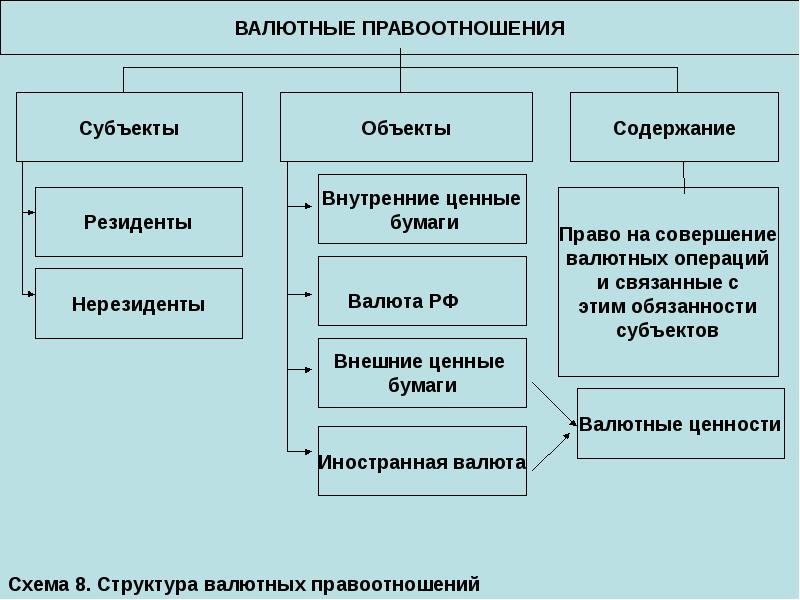

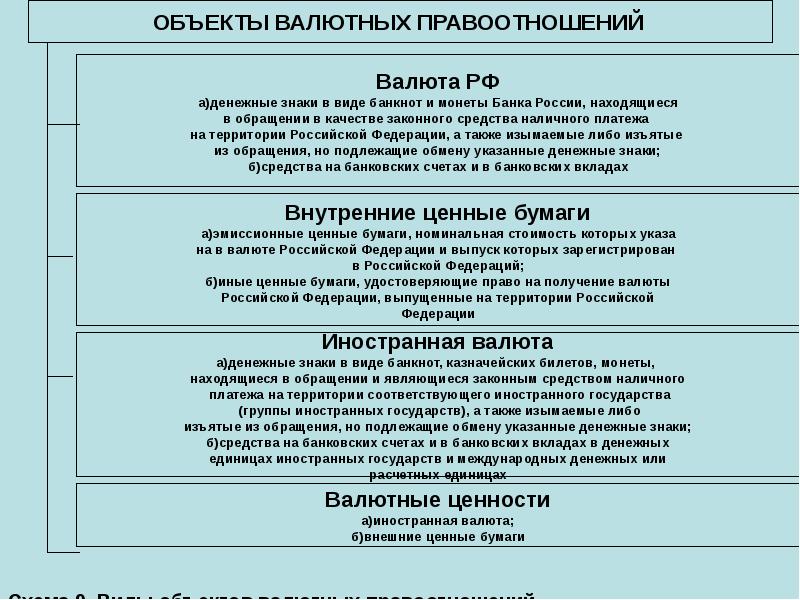

Слайд 9

Описание слайда:

Слайд 10

Описание слайда:

Слайд 11

Описание слайда:

Слайд 12

Описание слайда:

Слайд 13

Описание слайда:

ВАЛЮТНЫЕ ОПЕРАЦИИ МЕЖДУ РЕЗИДЕНТАМИ И НЕРЕЗИДЕНТАМИ

Валютные операции между резидентами и нерезидентами осуществляются без ограничений, за исключением валютных операций, предусмотренных статьей 11 настоящего Федерального закона, в отношении которых ограничения устанавливаются в целях предотвращения существенного сокращения золотовалютных резервов, резких колебаний курса валюты Российской Федерации, а также для поддержания устойчивости платежного баланса Российской Федерации.

Указанные ограничения носят недискриминационный характер и отменяются органами валютного регулирования по мере устранения обстоятельств, вызвавших их установление.

Слайд 14

Описание слайда:

Слайд 15

Описание слайда:

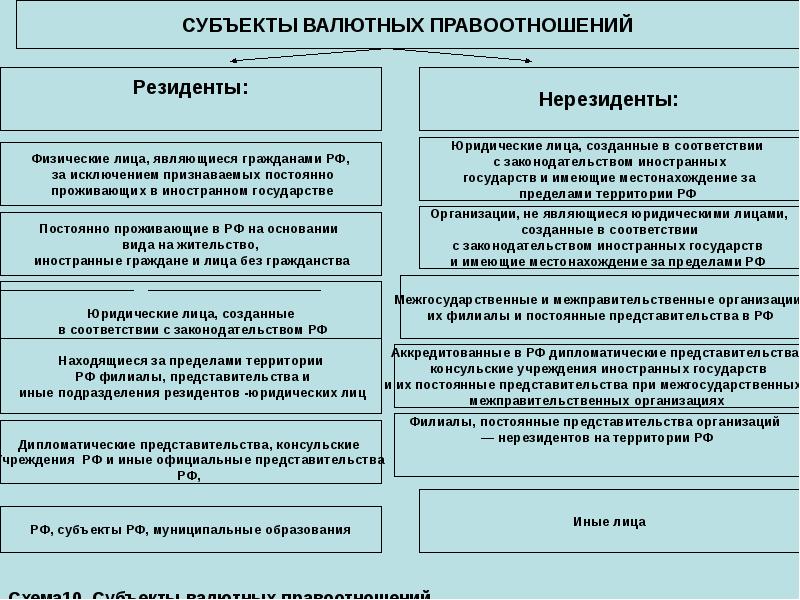

Органы валютного регулирования (ст.5)

Органами валютного регулирования в Российской Федерации являются Центральный банк Российской Федерации и Правительство Российской Федерации.

2. Для реализации функций, предусмотренных настоящим Федеральным законом, Центральный банк Российской Федерации и Правительство Российской Федерации издают в пределах своей компетенции акты органов валютного регулирования, обязательные для резидентов и нерезидентов.

4. Центральный банк Российской Федерации устанавливает единые формы учета и отчетности по валютным операциям, порядок и сроки их представления, а также готовит и опубликовывает статистическую информацию по валютным операциям.

5. Центральный банк Российской Федерации, Правительство Российской Федерации, а также специально уполномоченные на то Правительством Российской Федерации федеральные органы исполнительной власти (ФСБ, СВР, МИД, МО, Казначейство) осуществляют все виды валютных операций, регулируемых настоящим Федеральным законом, без ограничений.

Слайд 16

Описание слайда:

Слайд 17

Описание слайда:

Ответственность за нарушение актов валютного законодательства Российской Федерации и актов органов валютного регулирования (ст.25)

Резиденты и нерезиденты, нарушившие положения актов валютного законодательства Российской Федерации и актов органов валютного регулирования, несут ответственность в соответствии с законодательством Российской Федерации:

1. Административная ответственность: штраф

Статья 15.25. Нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования (КОАП)

2. Уголовная ответственность: штраф, принудительные работы, лишение свободы, лишение свободы со штрафом.

Статья 193. Уклонение от исполнения обязанностей по репатриации денежных средств в иностранной валюте или валюте Российской Федерации

Статья 193.1. Совершение валютных операций по переводу денежных средств в иностранной валюте или валюте Российской Федерации на счета нерезидентов с использованием подложных документов

Скачать презентацию на тему Лекция №9. Денежное обращение, расчеты и валютные операции можно ниже: