Оподаткування суб’єктів малого підприємництва презентация

Содержание

- 2. План теми

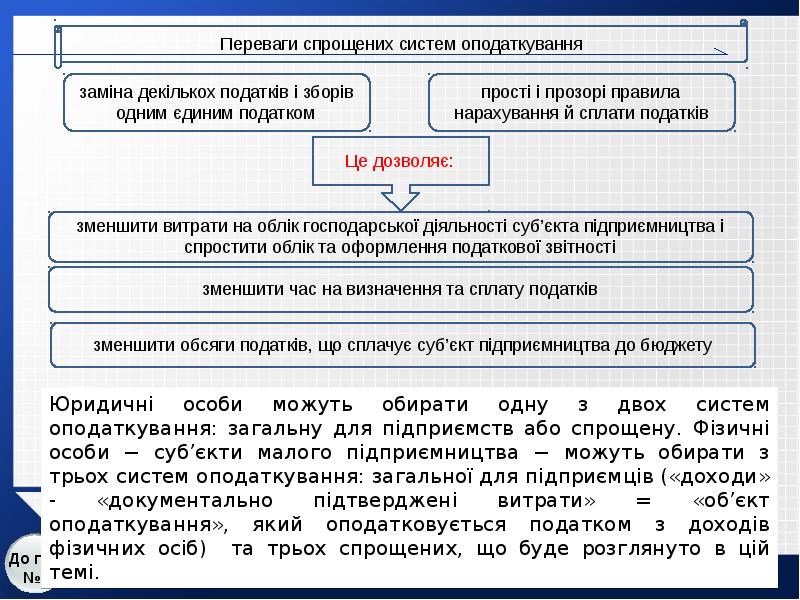

- 3. Спрощена система оподаткування: огляд Спрощена система оподаткування: огляд Спрощену систему використовують

- 4. Спрощена система оподаткування: основні факти Спрощена система оподаткування: основні факти

- 5. Спрощена система оподаткування: основні факти Спрощена система оподаткування: основні факти

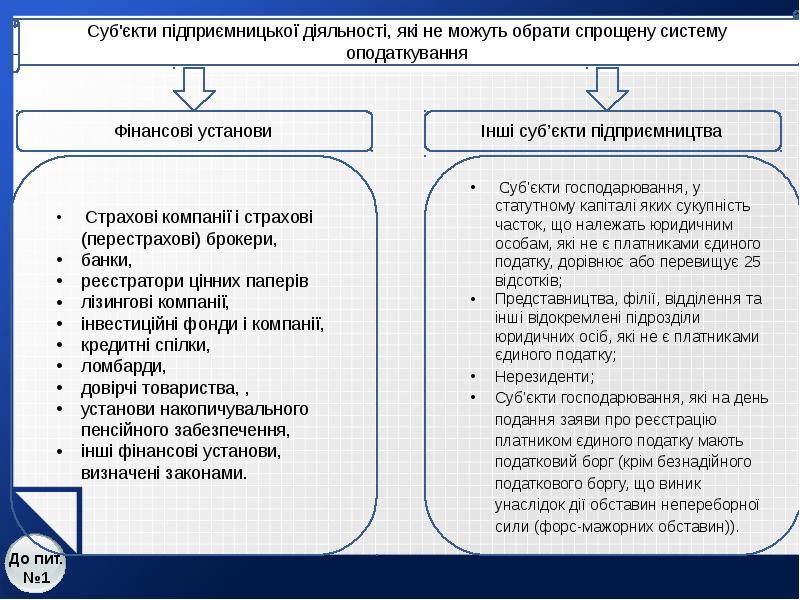

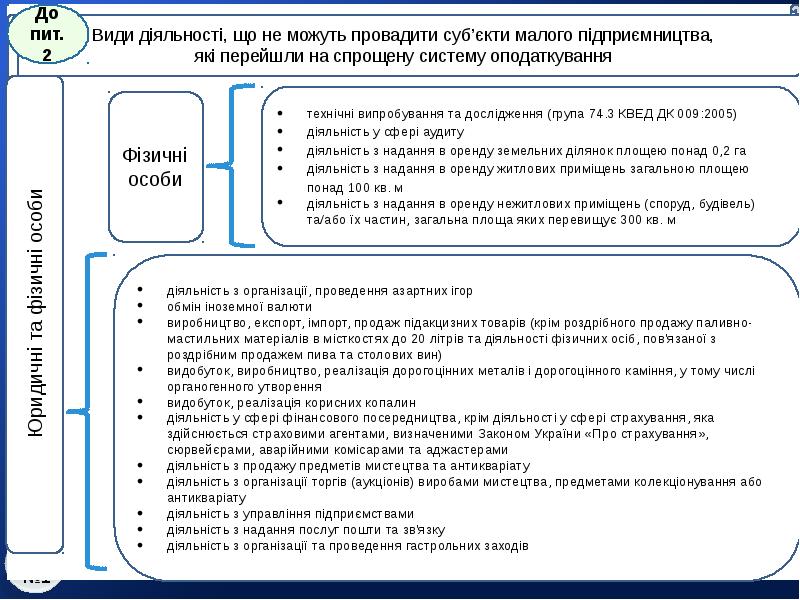

- 6. Спрощена система оподаткування: галузі Спрощена система оподаткування: галузі

- 7. Спрощена система оподаткування: особливості Спрощена система оподаткування: особливості Високий поріг входу

- 9. Спрощена система оподаткування: недоліки Спрощена система оподаткування: недоліки Зменшує прозорість господарської

- 10. Спрощена система оподаткування: недоліки Спрощена система оподаткування: недоліки Різні ефективні ставки

- 11. Застосування касових апаратів: вигоди Застосування касових апаратів: вигоди Застосування касових апаратів

- 12. Питання для обговорення Питання для обговорення Спрощена система оподаткування чи спрощення

- 29. Для платників єдиного податку четвертої групи Платник податку: с/г товаровиробники, у

- 30. Для платників єдиного податку четвертої групи

- 35. Для платників єдиного податку четвертої групи

- 37. Застосування РРО

- 40. Відповідальність за порушення правил роботи на єдиному податку

- 41. Відповідальність за порушення правил роботи на єдиному податку

- 42. Відповідальність за порушення правил роботи на єдиному податку

- 43. Відповідальність за порушення правил роботи на єдиному податку

- 44. Відповідальність за порушення правил роботи на єдиному податку

- 45. Єдиний соціальний внесок (ЄСВ) Ставки

- 49. Три основні помилки, які допускають підприємці 1,2 і 3 групи

- 50. Поширені помилки при виборі КВЕД

- 51. Поширені помилки при виборі КВЕД

- 52. Відсутність первинних документів

- 53. Готівковий чи безготівковий розрахунок?

- 54. Готівковий чи безготівковий розрахунок?

- 55. Готівковий чи безготівковий розрахунок?

- 57. Скачать презентацию

Ставки")

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Оподаткування суб’єктів малого підприємництва

Слайд 2

Описание слайда:

План теми

Слайд 3

Описание слайда:

Спрощена система оподаткування: огляд

Спрощена система оподаткування: огляд

Спрощену систему використовують близько двох третин активних суб’єктів господарювання

Це малий бізнес: хоча ССО використовує більшість підприємців та підприємств, їх дохід становить лише 6% доходу всіх суб’єктів господарювання

Роль спрощеної системи в економіці є значно більшою, ніж частка цих суб’єктів в доходах

Вплив ССО на економіку є як позитивним, так і негативним

Спрощена система потребує удосконалення

Слайд 4

Описание слайда:

Спрощена система оподаткування: основні факти

Спрощена система оподаткування: основні факти

Слайд 5

Описание слайда:

Спрощена система оподаткування: основні факти

Спрощена система оподаткування: основні факти

Слайд 6

Описание слайда:

Спрощена система оподаткування: галузі

Спрощена система оподаткування: галузі

Слайд 7

Описание слайда:

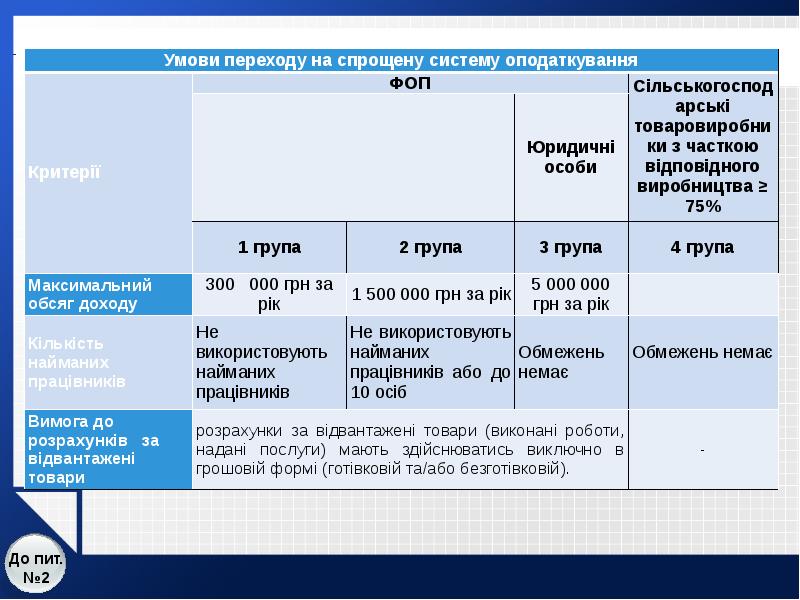

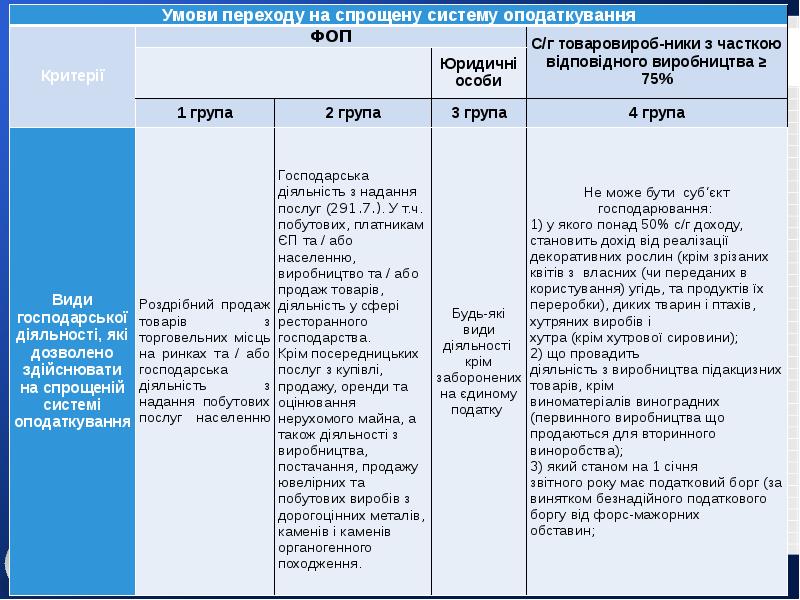

Спрощена система оподаткування: особливості

Спрощена система оподаткування: особливості

Високий поріг входу до системи

наприклад, типова ставка єдиного податку для підприємців першої групи та мінімальний ЄСВ становлять 137,8 грн та 303,16 грн на місяць відповідно

Висока межа виходу з системи

граничний річний дохід на рівні 5 млн грн

в інших країнах переважно до 100 тис. дол. США на рік

Невелика кількість порівняно низьких ставок ЄП

в Україні: 4 базові ставки (величини двох з них встановлюються регіонами)

інші країни: система індикаторів для оцінки доходу

Широка сфера застосування

інші країни: більше обмежень на види діяльності

Слайд 8

Описание слайда:

Слайд 9

Описание слайда:

Спрощена система оподаткування: недоліки

Спрощена система оподаткування: недоліки

Зменшує прозорість господарської діяльності та може сприяти збільшенню тіньової економіки

можливості для заниження власного доходу

сприяння у заниженні доходу підприємствам, що використовують загальну систему оподаткування

Створює диспропорції в оподаткуванні

капітал перетікає в сектори, де серед іншого більше можливостей мінімізувати податки, а не в найбільш ефективні сектори

ССО є фактором скорочення сплати ЄСВ

Слайд 10

Описание слайда:

Спрощена система оподаткування: недоліки

Спрощена система оподаткування: недоліки

Різні ефективні ставки оподаткування доданої вартості для підприємств з різним рівнем матеріальних витрат

Не заохочує підприємства переходити на загальну систему оподаткування за інших рівних умов

навпаки, частина підприємств перейшла з загальної системи на спрощену

Не охоплює всіх самозайнятих

3,6 млн самозайнятих в Україні (Держстат, 2013) при 1 млн зареєстрованих ФОП, що використовують ССО

Слайд 11

Описание слайда:

Застосування касових апаратів: вигоди

Застосування касових апаратів: вигоди

Застосування касових апаратів ускладнює заниження виручки (боротьба з «тінню»)

→ допомагає усунути недобросовісну конкуренції між підприємцями

→ сприяє підвищенню продуктивності в економіці

→ є важливим фактором зростання добробуту

Полегшується захист прав споживачів

Слайд 12

Описание слайда:

Питання для обговорення

Питання для обговорення

Спрощена система оподаткування чи спрощення оподаткування для всіх?

Що робити зі спрощеною системою оподаткування?

скасувати

зберегти

модифікувати

Чому бізнес критично ставиться до касових апаратів?

зайві витрати грошей та часу

проблеми з обліком товарів на рівні мікропідприємств

інструмент підвищення прозорості та розвитку бізнесу

Слайд 13

Описание слайда:

Слайд 14

Описание слайда:

Слайд 15

Описание слайда:

Слайд 16

Описание слайда:

Слайд 17

Описание слайда:

Слайд 18

Описание слайда:

Слайд 19

Описание слайда:

Слайд 20

Описание слайда:

Слайд 21

Описание слайда:

Слайд 22

Описание слайда:

Слайд 23

Описание слайда:

Слайд 24

Описание слайда:

Слайд 25

Описание слайда:

Слайд 26

Описание слайда:

Слайд 27

Описание слайда:

Слайд 28

Описание слайда:

Слайд 29

Описание слайда:

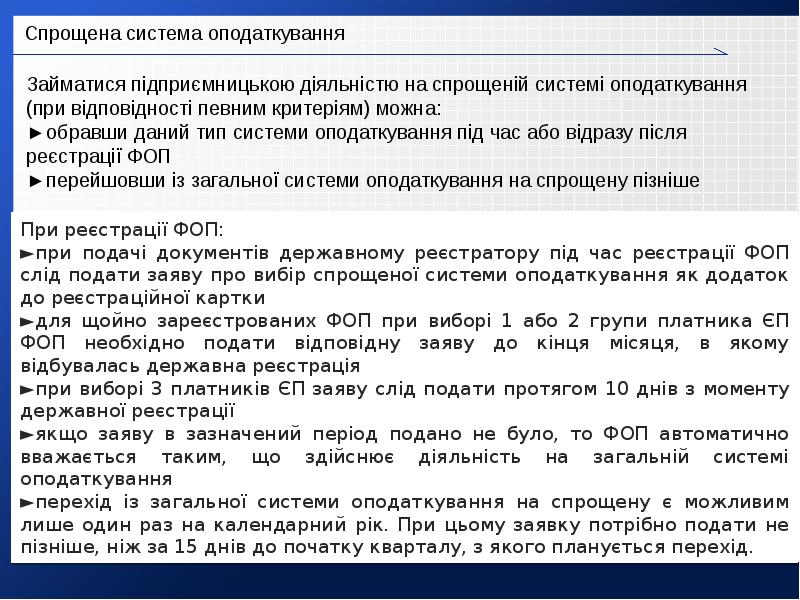

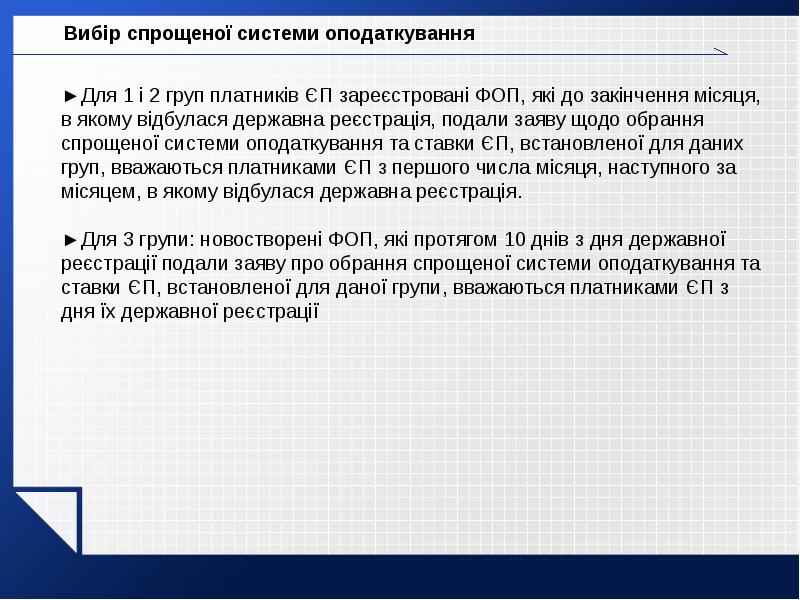

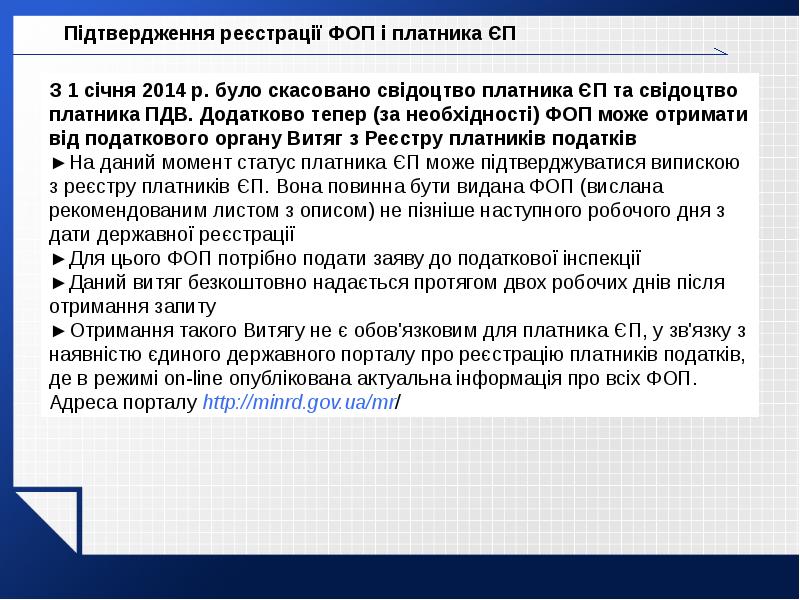

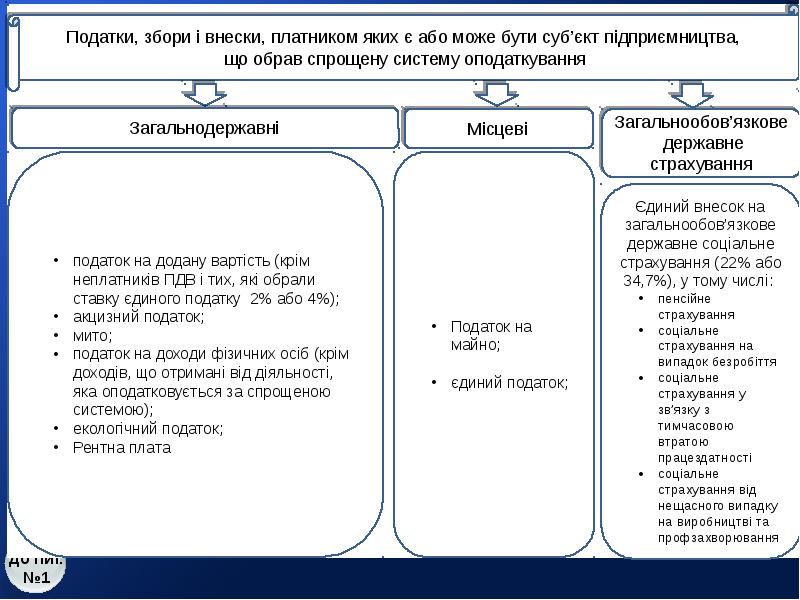

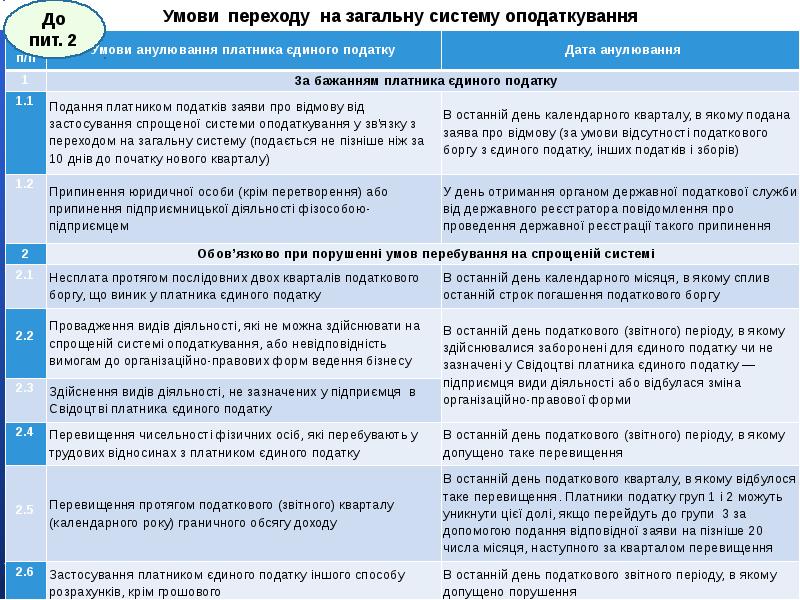

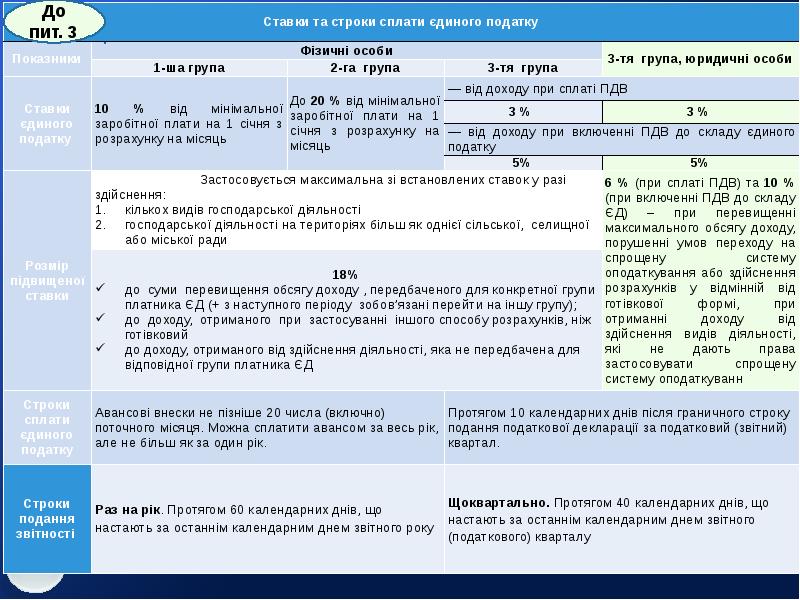

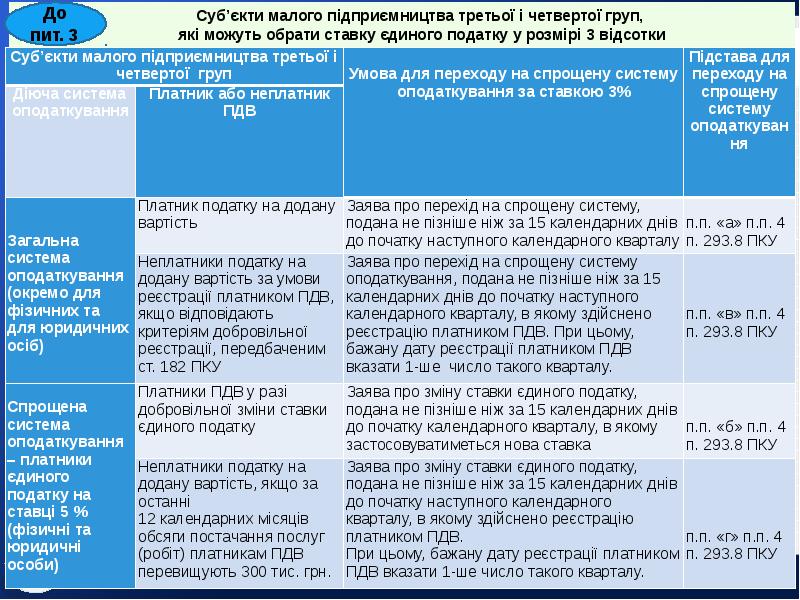

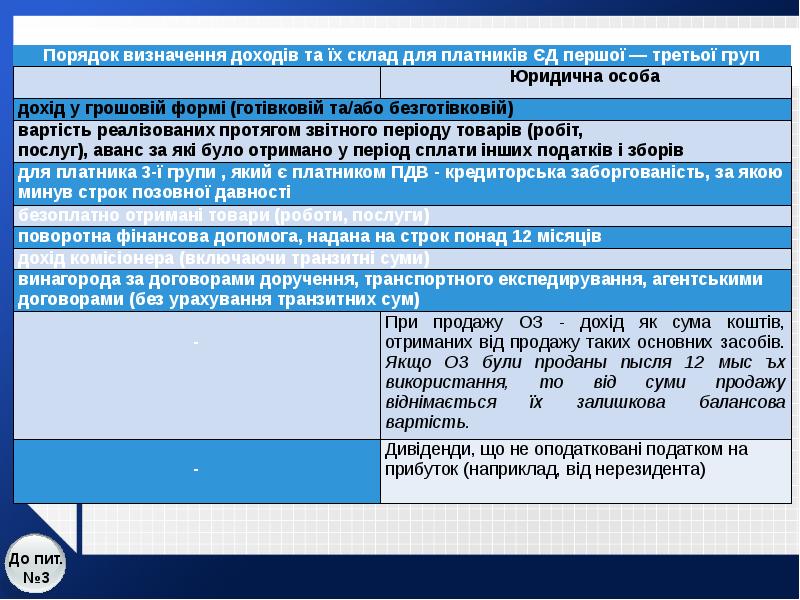

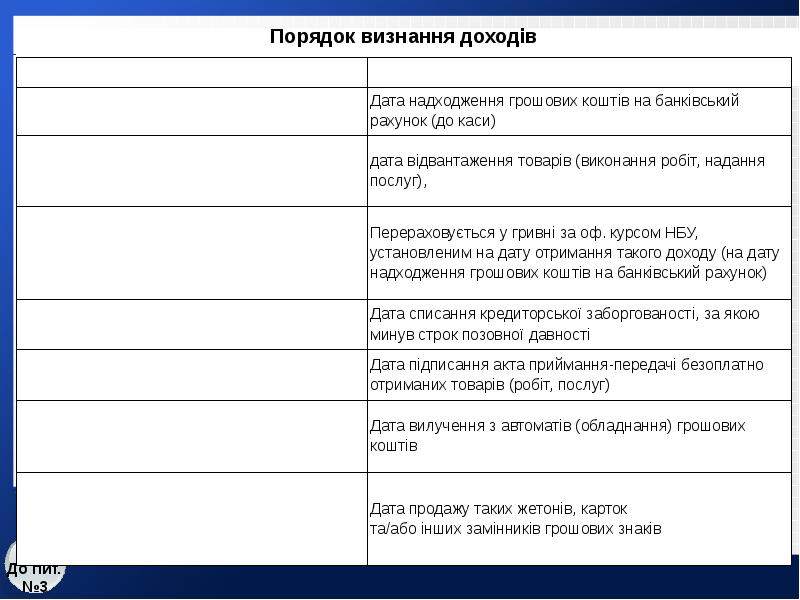

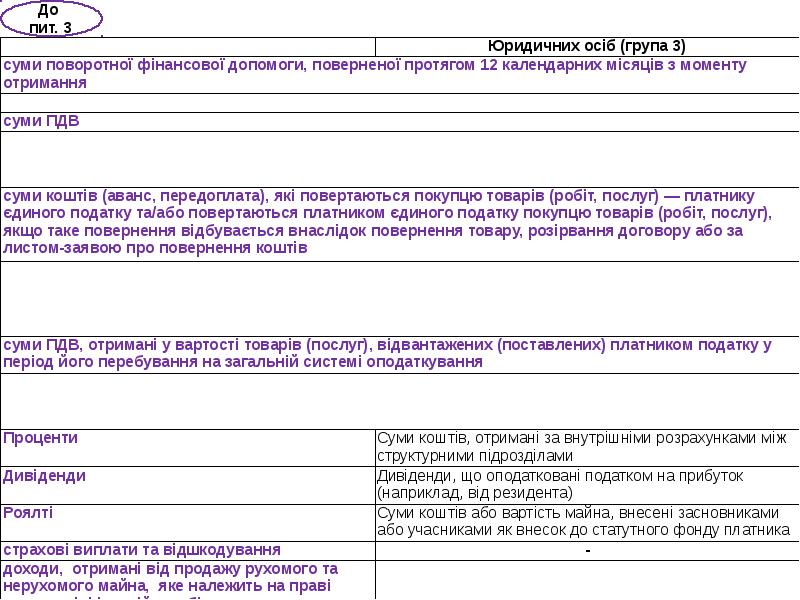

Для платників єдиного податку четвертої групи

Платник податку: с/г товаровиробники, у яких частка с/г товаровиробництва за попередній звітний рік не менше 75%, відсутня недоїмка. (301)

Не сплачує: податок на прибуток підприємств, земельний податок*, збір за спец.використання води, збір за впровадження деяких видів діяльності. (308)

*крім земельного податку за землю, що не використовуються для с/г товаровиробництва

Слайд 30

Описание слайда:

Для платників єдиного податку четвертої групи

Слайд 31

Описание слайда:

Слайд 32

Описание слайда:

Слайд 33

Описание слайда:

Слайд 34

Описание слайда:

Слайд 35

Описание слайда:

Для платників єдиного податку четвертої групи

Слайд 36

Описание слайда:

Слайд 37

Описание слайда:

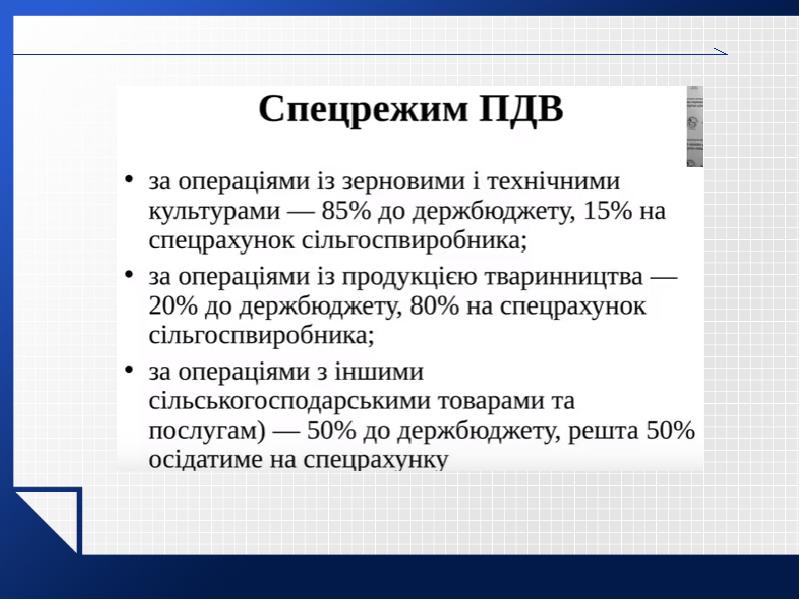

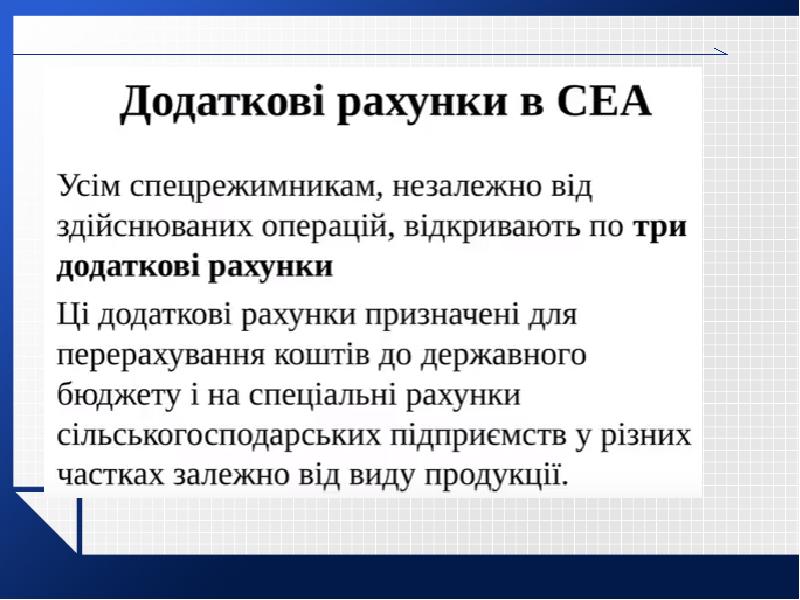

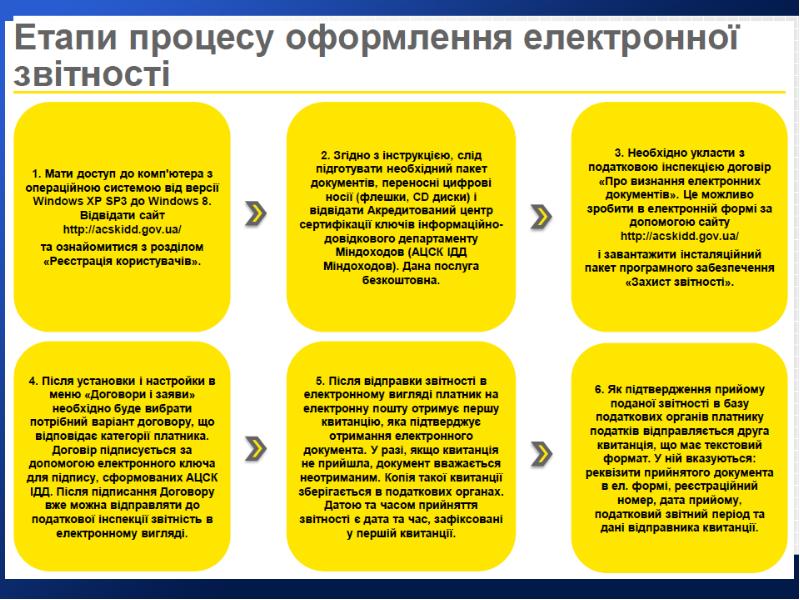

Застосування РРО

Слайд 38

Описание слайда:

Слайд 39

Описание слайда:

Слайд 40

Описание слайда:

Відповідальність за порушення правил роботи на єдиному податку

Слайд 41

Описание слайда:

Відповідальність за порушення правил роботи на єдиному податку

Слайд 42

Описание слайда:

Відповідальність за порушення правил роботи на єдиному податку

Слайд 43

Описание слайда:

Відповідальність за порушення правил роботи на єдиному податку

Слайд 44

Описание слайда:

Відповідальність за порушення правил роботи на єдиному податку

Слайд 45

Описание слайда:

Єдиний соціальний внесок (ЄСВ) Ставки

Слайд 46

Описание слайда:

Слайд 47

Описание слайда:

Слайд 48

Описание слайда:

Слайд 49

Описание слайда:

Три основні помилки, які допускають підприємці 1,2 і 3 групи

Слайд 50

Описание слайда:

Поширені помилки при виборі КВЕД

Слайд 51

Описание слайда:

Поширені помилки при виборі КВЕД

Слайд 52

Описание слайда:

Відсутність первинних документів

Слайд 53

Описание слайда:

Готівковий чи безготівковий розрахунок?

Слайд 54

Описание слайда:

Готівковий чи безготівковий розрахунок?

Слайд 55

Описание слайда:

Готівковий чи безготівковий розрахунок?

Слайд 56

Описание слайда:

Скачать презентацию на тему Оподаткування суб’єктів малого підприємництва можно ниже: