Бизнес-планирование и анализ эффективности презентация

Содержание

- 2. Вопросы для рассмотрения 1. Общие характерные черты бизнес плана 2. Анализ

- 3. Бизнес-план процесс планирования инструмент внутрифирменного управления. Основной целью разработки

- 4. 1) социальные цели; 2) повышение статуса предпринимателя ; 3) иные, специальные

- 5. А также 1) уяснить степень реальности достижения намеченных результатов; 2) доказать

- 6. В современной практике бизнес-план выполняет пять функций. Первая из них

- 7. Четвертая функция позволяет привлечь к реализации планов компании потенциальных партнеров, которые

- 8. Наряду с внутрифирменными функциями бизнес-планирование имеет большое значение при определении стратегии

- 9. Если бизнес начинается впервые, то в план включаются лишь расчетные показатели.

- 10. Бизнес-план не может включать весь комплекс общих целей предприятия, а лишь

- 11. в отличие от стратегического и тактического плана, бизнес-план имеет четко очерченные

- 12. 2. Показатели эффективности и анализ чувствительности бизнес плана 2.1Основные методы оценки

- 13. Основные методы оценки Основными показателями эффективности проекта являются: Чистая текущая

- 14. Чистая текущая стоимость (чистая приведенная стоимость, чистый дисконтированный доход) чистая

- 15. Чистая текущая стоимость (чистая приведенная стоимость, чистый дисконтированный доход) При

- 16. Чистая текущая стоимость (чистая приведенная стоимость, чистый дисконтированный доход) Если

- 17. Пример Предприятие рассматривает бизнес-план приобретения нового оборудования, затраты на его приобретение

- 18. Расчет денежных поступлений, тыс. руб.

- 20. Индекс прибыльности (PI) Показывает относительную прибыльность проекта, или дисконтированную стоимость денежных

- 21. Индекс прибыльности (PI) Например, альтернативой рассмотренному является проект, в котором сумма

- 22. Внутренняя норма доходности Внутренняя норма доходности - IRR Заемный капитал предоставляется

- 23. Пример Таблица. Расчет внутренней нормы доходности r1 = 0,1 r2 =

- 24. Пример r1 = 0,1 NPV(r1) = 152 560 руб. r2 =

- 25. Срок окупаемости проекта – P Срок окупаемости проекта - это минимальный

- 26. Срок окупаемости проекта – P При использовании критериев эффективности следует учитывать,

- 27. Анализ чувствительности бизнес-плана Анализ чувствительности – это изучение изменений чистой

- 28. Пример Пусть бизнес-план составляется для проекта строительства гостиницы для туристов, принадлежащих

- 29. Кэш-фло (агрегированный расчет), руб.

- 30. Анализ чувствительности бизнес-плана Для упрощения расчетов предположим, что уровень уплачиваемых налогов

- 31. Анализ чувствительности бизнес-плана Поскольку NPV>0, то проект выгоден и в стабильных

- 32. Анализ чувствительности бизнес-плана Аналогично рассчитывается изменение NPV при изменении других переменных

- 33. Анализ чувствительности проекта

- 34. Пессимистический сценарий. Чистый денежный поток = (500 –(230+150)) /2 +150

- 35. Оптимистический сценарий. Чистый денежный поток = (1800 – (230 +

- 36. Анализ чувствительности проекта Приведенный анализ позволяет сделать вывод о том, что

- 37. Анализ чувствительности проекта

- 38. Скачать презентацию

социальные цели;

2) повышение статуса предпринимателя ;

3) иные, специальные")

уяснить степень реальности достижения намеченных результатов;

2) доказать")

чистая")

При")

Если")

Показывает относительную прибыльность проекта, или дисконтированную стоимость денежных")

Например, альтернативой рассмотренному является проект, в котором сумма")

= 152 560 руб.

r2 =")

, руб.")

) /2 +150")

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Тема. Бизнес-планирование и анализ эффективности

Слайд 2

Описание слайда:

Вопросы для рассмотрения

1. Общие характерные черты бизнес плана

2. Анализ чувствительности бизнес плана

Слайд 3

Описание слайда:

Бизнес-план

процесс планирования

инструмент внутрифирменного управления.

Основной целью разработки бизнес-плана является планирование хозяйственной деятельности фирмы на ближайшие и отдаленные периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов.

Слайд 4

Описание слайда:

1) социальные цели;

2) повышение статуса предпринимателя ;

3) иные, специальные цели и задачи – развитие контактов, зарубежные поездки, вхождение в различного рода ассоциации и др.

Слайд 5

Описание слайда:

А также

1) уяснить степень реальности достижения намеченных результатов;

2) доказать определенному кругу лиц целесообразность реорганизации работы уже существующей фирмы или создания новой;

3) убедить сотрудников компании в возможности достижения качественных или количественных показателей, намеченных в проекте и т. д.

Основной центр бизнес-плана – концентрирование финансовых ресурсов для решения стратегических задач, т. е. он призван помочь предпринимателю решить основные задачи, связанные с функционированием фирмы.

Слайд 6

Описание слайда:

В современной практике бизнес-план выполняет пять функций.

Первая из них связана с возможностью его использования для разработки стратегии бизнеса..

Вторая функция – планирование.

Третья функция позволяет привлекать денежные средства.

Слайд 7

Описание слайда:

Четвертая функция позволяет привлечь к реализации планов компании потенциальных партнеров, которые пожелают вложить в производство собственный капитал или имеющуюся у них технологию.

Пятая функция путем вовлечения всех сотрудников в процесс составления бизнес-плана позволяет улучшить их информированность о предстоящих действиях, скоординировать усилия, создать мотивацию достижения целей.

Слайд 8

Описание слайда:

Наряду с внутрифирменными функциями бизнес-планирование имеет большое значение при определении стратегии планирования на макроуровне.

Совокупность долгосрочных бизнес-планов предприятий составляет информационную базу, которая является основой для разработки национальной политики планирования в рамках государственного регулирования экономики.

Слайд 9

Описание слайда:

Если бизнес начинается впервые, то в план включаются лишь расчетные показатели.

Если бизнес уже существует, то в план включаются отчетные данные за предшествующий год, с которыми сравниваются показатели планируемого года.

Бизнес-план для организаций с крупным инвестиционным проектом, требующим внешнего финансирования, – это наиболее сложный вид бизнес-плана.

Слайд 10

Описание слайда:

Бизнес-план не может включать весь комплекс общих целей предприятия, а лишь одну из них, ту, которая связана с инвестиционным процессом (внутренним или внешним).

Бизнес-план – это всегда инвестиции (развитие). Нет инвестиций – не может быть и бизнес-плана (в отличие от других видов планирования, например стратегического);

Слайд 11

Описание слайда:

в отличие от стратегического и тактического плана, бизнес-план имеет четко очерченные временные рамки, по истечении которых определенные планом цели и задачи должны быть выполнены;

в бизнес-плане функциональные составляющие (план маркетинга, план производства и т.п.) в отличие от всех других видов планов, являются полноправными, равновесными частями структуры.

Слайд 12

Описание слайда:

2. Показатели эффективности и анализ чувствительности бизнес плана

2.1Основные методы оценки

2.2Анализ чувствительности бизнес-плана

2.3 Анализ безубыточности

Слайд 13

Описание слайда:

Основные методы оценки

Основными показателями эффективности проекта являются:

Чистая текущая стоимость (чистая приведенная стоимость, чистый дисконтированный доход)

Индекс прибыльности

Внутренняя норма доходности

Срок окупаемости

Слайд 14

Описание слайда:

Чистая текущая стоимость (чистая приведенная стоимость, чистый дисконтированный доход)

чистая текущая стоимость (чистый дисконтированный доход) определяет рост текущего потребления, который стал возможен благодаря реализации данного проекта. Его величина определяется, как сумма ежегодных эффектов за весь расчетный период, приведенных к начальному периоду, или как превышение приведенных доходов над приведенными расходами.

Чистая текущая стоимость – NPV

Данный показатель основан на сопоставлении дисконтированной стоимости денежных поступлений за прогнозируемый период.

Под денежными поступлениями понимается сумма чистой прибыли и амортизационных отчислений.

Ri = Pri + Ai

где Ri – элемент потока денежных поступлений в i-ый период времени;

Pri – чистая прибыль в i-ый период времени;

Ai - сумма амортизационных отчислений в i-ый период t.

Слайд 15

Описание слайда:

Чистая текущая стоимость (чистая приведенная стоимость, чистый дисконтированный доход)

При расчете чистой текущей стоимости применяется функция текущего аннуитета - при равномерном распределении дохода по годам, или функция , примененная к каждому элементу потока поступления от инвестиций, суммированных за прогнозируемый период.

NPV = PVi – IC

PVi – приведенная стоимость денежных поступлений в i-ый период времени/IC – стартовые инвестиции

Использование данной модели предполагает выполнение следующих условий:

- считается, что инвестиции осуществлены полностью и в полном объеме;

- инвестиции оцениваются по их стоимости на момент проведения расчетов;

- процесс отдачи начинается после завершения инвестиций.

Слайд 16

Описание слайда:

Чистая текущая стоимость (чистая приведенная стоимость, чистый дисконтированный доход)

Если анализ осуществляется до начала инвестиций, то размер инвестиционных расходов также должен быть приведен к настоящему моменту.

Модель расчета NPV в этом случае имеет следующий вид:

где ICt – инвестиционные расходы в период t (t=1,n1)

Ri -доход в период i (i = 1,n2)

n1- продолжительность периода инвестиций

n2 - продолжительность периода отдачи

Если NPV >0, то проект эффективен и его следует принять.

Если NPV < 0, то проект убыточен и его следует отвергнуть.

Если NPV = 0, проект не является ни убыточным, ни прибыльным и следует привлечь дополнительную информацию для его оценки.

Слайд 17

Описание слайда:

Пример

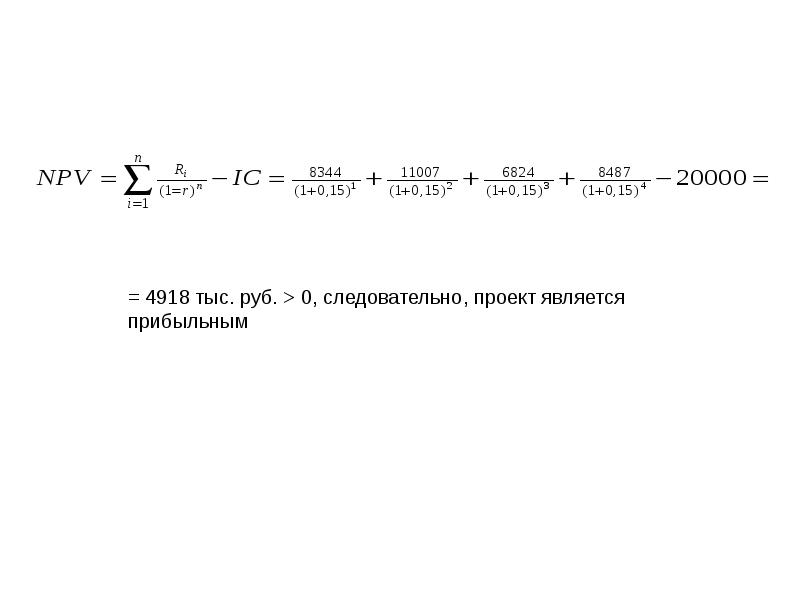

Предприятие рассматривает бизнес-план приобретения нового оборудования, затраты на его приобретение 20 млн. рублей. Срок эксплуатации 4 года. Износ начисляется равномерно по 25% в год. Суммы, вырученные от ликвидации оборудования в конце срока эксплуатации, покрывают расходы по его демонтажу. Текущие расходы по годам (за вычетом амортизации) осуществляются следующим образом: 4900 руб. в первый год эксплуатации, а затем ежегодно увеличиваются на 4%. Ставка налога на прибыль 24%. Ставка процента за кредит 15%. Выручка от реализации прогнозируется по годам: 14300 тыс. руб., 18000 тыс. руб., 12700 тыс. руб., 15100 тыс. руб.

Слайд 18

Описание слайда:

Расчет денежных поступлений, тыс. руб.

Слайд 19

Описание слайда:

Слайд 20

Описание слайда:

Индекс прибыльности (PI)

Показывает относительную прибыльность проекта, или дисконтированную стоимость денежных поступлений от проекта в расчете на единицу вложений. Он рассчитывается путем деления чистых приведенных поступлений от проекта на стоимость первоначальных вложений

Показатель чистой текущей стоимости NPV имеет существенный недостаток, который заключается в следующем: после вычисления NPV для альтернативных проектов может обнаружиться, что, хотя чистые текущие стоимости альтернативных проектов близки или одинаковы, они требуют привлечения существенно различных инвестиций.

Слайд 21

Описание слайда:

Индекс прибыльности (PI)

Например, альтернативой рассмотренному является проект, в котором сумма приведенных денежных потоков по периодам составляет 4988 тыс. руб., а стартовые инвестиции 70 тыс.руб.

Для сравнения альтернативных проектов в бизнес-планировании используется показатель рентабельность инвестиций

Для первого проекта

PI = 8344/(1+0,15)1 + 1107/(1+0,15)2 + 6824/(1+0,15)3 + 8487/(1+0,15)4/ 20000 = 1,25

Для второго проекта PI = PV/70 = 4988 = 71,3

Если PI < 1 проект убыточен

Если PI > 1 проект прибыльный

Если PI = 1 проект не является ни прибыльным, ни убыточным и следует привлечь дополнительную информацию для оценки проекта.

Слайд 22

Описание слайда:

Внутренняя норма доходности

Внутренняя норма доходности - IRR

Заемный капитал предоставляется инвестором заемщику за некоторую плату в форме процентного платежа. Повышение ставки процента, как правило, ведет к снижению доходности проекта. Естественно поставить вопрос: какова ставка процента, при которой проект не является ни прибыльным, ни убыточным?

Внутренняя норма доходности IRR – это ставка процента за кредит, при которой NPV(r) = 0. То есть, для того, чтобы определить внутреннюю норму доходности необходимо решить относительно уравнение:

Данное уравнение решают, используя приближенные методы вычисления. Пусть r1,r2 – различные ставки процента, причем r1 < r2

IRR = r1 + NPV(r1) (r2 – r1)

NPV(r1) - NPV(r2)

Значения r1 и r2 выбираются таким образом, что NPV(r1)>0; NPV(r2)<0, то есть функция NPV(r) на интервале (r1; r2) меняет знак с плюса на минус.

Слайд 23

Описание слайда:

Пример

Таблица. Расчет внутренней нормы доходности

r1 = 0,1 r2 = 0,15

Слайд 24

Описание слайда:

Пример

r1 = 0,1 NPV(r1) = 152 560 руб.

r2 = 0,15NPV(r2) = - 131 280 руб.

IRR = 0,1 + 152 560 (0,15 – 0,1) = 0,121 или 12,1%

152 560 + 131 280

Чем меньше интервал (r1; r2), тем точнее рассчитано IRR.

Пусть С – цена заемного капитала. Если IRR >C, то проект будет прибыльным. Если IRR <C, то при данных условиях финансирования проект будет убыточным.

Пример: внутренняя норма доходности бизнес-проекта 18%. Инвестор предлагает ссуду под 20% годовых. Данное предложение является невыгодным.

Слайд 25

Описание слайда:

Срок окупаемости проекта – P

Срок окупаемости проекта - это минимальный временной интервал, в течение которого инвестиции покрываются денежными поступлениями от осуществления проекта.

где P – срок окупаемости;

– среднегодовой дисконтированный чистый денежный поток.

В нашем примере при r = 0,1

= 272 700 + 371 700 + 540 720 + 532 740 + 434 700/5 = 430 512

P = 2000 000/ 430 512 = 4,64 года.

Слайд 26

Описание слайда:

Срок окупаемости проекта – P

При использовании критериев эффективности следует учитывать, что они могут давать при сравнении альтернативных проектов противоречивые результаты. Например, проект, дающий большую величину NPV, может оказаться худшим по критерию PI.

Критерий IRR, как правило, не применяется для сравнения альтернативных проектов. Срок окупаемости не дает представление о стоимостных параметрах проекта.

Слайд 27

Описание слайда:

Анализ чувствительности бизнес-плана

Анализ чувствительности – это изучение изменений чистой текущей стоимости (чистой дисконтированной стоимости) проекта в связи с изменением ключевых параметров проекта:

изменение затрат на исследование и разработку;

изменение цен и налогов;

изменение емкости рынка.

Основным критерием эффективности бизнес-плана является положительная величина чистой дисконтированной стоимости. Следовательно, анализ чувствительности должен установить не приведут ли изменения ключевых параметров проекта к снижению NPV до отрицательной величины, то есть к утрате эффективности проекта.

Слайд 28

Описание слайда:

Пример

Пусть бизнес-план составляется для проекта строительства гостиницы для туристов, принадлежащих к среднему классу, со средней ценой номера 5000 руб. Кэш-фло за первые 10 лет представлены в таблице (все расчеты существенно упрощены).

Слайд 29

Описание слайда:

Кэш-фло (агрегированный расчет), руб.

Слайд 30

Описание слайда:

Анализ чувствительности бизнес-плана

Для упрощения расчетов предположим, что уровень уплачиваемых налогов составляет 50% от валового дохода.

Пусть ставка процента за использование заемного капитала составляет 24%.

NPV =460/ (1+0,24) +460/ (1+0,24)2 +460/ (1+0,24)3 +460/(1+0,24)4 +460/(1+0,24)5 - 1000 =460/1,24 +460 /1,537 +460/1,906 +460/2,364+ 460/2,932 - 1000 = 262 тыс. руб. >0

Слайд 31

Описание слайда:

Анализ чувствительности бизнес-плана

Поскольку NPV>0, то проект выгоден и в стабильных условиях при отсутствии изменений оцениваемых параметров принесет прибыль.

Пусть изменениям подвергается величина постоянных издержек, и они увеличиваются до 280 тыс. руб. или на 21,7%. Рассчитаем как отреагирует NPV на такое увеличение.

Чистый денежный поток = (1000 – (280+150))/2 + 150 = 435 тыс.руб.

NPV2 =435 /1,24 + 435/1,537 + 435/1,906 +435/2,364 + 435/2,932-1000 =350,806 + 283,018 + 228,226 + 184,010 + 148,362 – 1000 = 194,4 тыс.руб.

Следовательно, NPV при данных условиях снизилась с 262 тыс. руб. до 194,4 тыс. руб. или на 25,2%.

Поскольку изменение фактора постоянных издержек привело к большему изменению результативного показателя NPV, то можно сделать вывод о заметной чувствительности проекта к изменению постоянных издержек.

Слайд 32

Описание слайда:

Анализ чувствительности бизнес-плана

Аналогично рассчитывается изменение NPV при изменении других переменных и составляются пессимистический, ожидаемый и оптимистический сценарии, определяющие значения каждой переменной бизнес-плана (см. табл.).

Слайд 33

Описание слайда:

Анализ чувствительности проекта

Слайд 34

Описание слайда:

Пессимистический сценарий.

Чистый денежный поток = (500 –(230+150)) /2 +150 = 210 тыс. руб.

NPV1 = 210 /1,24 + 210 / 1,537 + 210 /1,906 + 210 /2,364 + 210 /2,932 – 1000 = = - 423,4 тыс. руб.

Чистый денежный поток = (800 – (230 +150)) /2 +150 = 360 тыс. руб.

NPV2 = 360 /1,24 + 360 /1,537 + 360 /1,906 + 360 /2,364 + 360 /2,932 – 1000 =

= - 11,5 тыс. руб.

3) Расчеты NPV при изменении постоянных издержек приведены выше. NPV3 = 194,4 тыс. руб.

4) Чистый денежный поток = (1000 – (230 +200)) /2 +150 = 435 тыс. руб.

NPV4 = 194,4 тыс. руб.

Слайд 35

Описание слайда:

Оптимистический сценарий.

Чистый денежный поток = (1800 – (230 + 150)) /2 + 150 = 860 тыс. руб.

NPV5 = 860 /1,24 + 860 /1,537 + 860 /1,906 + 860 /2,364 + 860 /2,932 – 1000 = 1341,4 тыс. руб.

Чистый денежный поток = (1200 – (230 + 150)) /2 + 150 = 560 тыс. руб.

NPV6 = 560 /1,24 + 560/1,537 + 560 /1,906 + 560 /2,364 + 560 /2,932 – 1000 = 537,5 тыс. руб.

Чистый денежный поток = (1000 – (230 + 150)) /2 + 150 = 435 тыс. руб.

NPV7 = 194,4 тыс. руб.

Чистый денежный поток = (1000 – (230 + 120)) /2 + 150 = 475 тыс. руб.

NPV8 = 475 /1,24 + 475 /1,537 + 475 /1,906 + 475 /2,364 + 475 /2,932 – 1000 =311,3 тыс. руб.

Слайд 36

Описание слайда:

Анализ чувствительности проекта

Приведенный анализ позволяет сделать вывод о том, что критическими факторами, изменение которых может привести к убыточности проекта, является спрос (его снижение на 50% приводит к убыточности бизнес-плана). В меньшей степени проект чувствителен к снижению цены (снижение цены на 20% также приводит к убыточности). Следовательно, при реализации бизнес-плана необходимо начинать работу по формированию и управлению спроса на услуги гостиницы.

Окончательно анализ чувствительности производится в относительных величинах, а именно определяется процент изменения фактора и соответствующий ему процент изменения NPV. Результаты оформляются в табл.

Слайд 37

Описание слайда:

Анализ чувствительности проекта

Скачать презентацию на тему Бизнес-планирование и анализ эффективности можно ниже: