МСФО (IAS) 40. Инвестиционная собственность презентация

Содержание

- 2. РЕГУЛИРУЮЩИЙ СТАНДАРТ

- 3. Применяется к инвестиционной собственности , включая арендованную инвестиционную собственность, кроме: Применяется

- 10. ДЕРЕВО РЕШЕНИЯ: КАКОЙ МСФО ПРИМЕНЯТЬ К ДАННОМУ ОБЪЕКТУ?

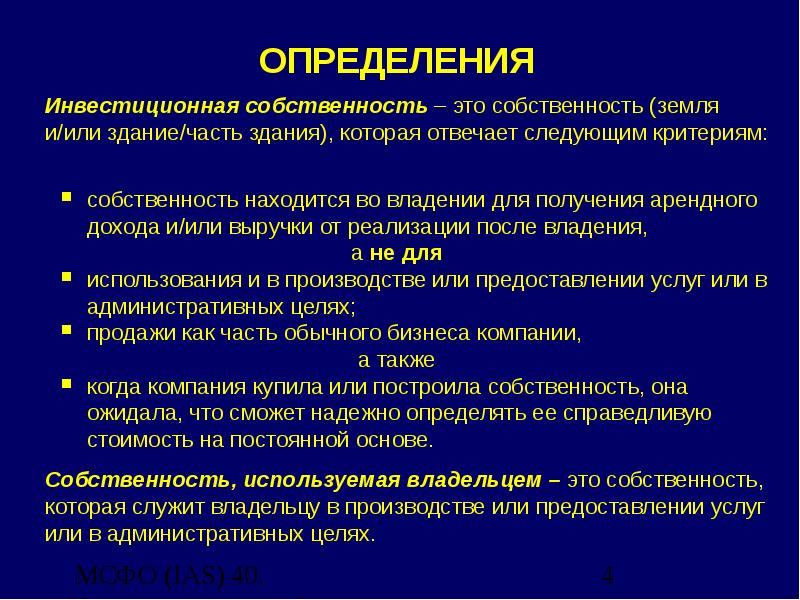

- 12. ПРИЗНАНИЕ ИНВЕСТИЦИОННОЙ СОБСТВЕННОСТИ В УЧЕТЕ Административные и другие общие накладные расходы

- 13. ПРИЗНАНИЕ ИНВЕСТИЦИОННОЙ СОБСТВЕННОСТИ В УЧЕТЕ Если оплата объекта происходит с отсрочкой

- 14. ПРИЗНАНИЕ ИНВЕСТИЦИОННОЙ СОБСТВЕННОСТИ В УЧЕТЕ Объект получен в результате обмена активами

- 15. ПРИЗНАНИЕ ИНВЕСТИЦИОННОЙ СОБСТВЕННОСТИ В УЧЕТЕ Обмен является коммерческим, если конфигурация (время,

- 16. Модель оценки выбирается самой компанией и должна применяться ко ВСЕМ объектам

- 17. При выборе модели учета по справедливой стоимости прибыль или убыток от

- 21. В исключительных случаях, когда рыночные сделки по подобным объектам заключаются нечасто,

- 28. Запасы ИС Запасы ИС модель учета по фактическим затратам

- 30. Критерии для классификации инвестиционной и другой собственности Критерии для классификации инвестиционной

- 31. Схема выверки балансовой стоимости на начало и конец периода (представление сопоставимой

- 32. методы начисления амортизации методы начисления амортизации сроки полезного использования балансовая стоимость

- 33. Если справедливую стоимость невозможно определить, то раскрыть: Если справедливую стоимость невозможно

- 34. Скачать презентацию

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Слайд 2

Описание слайда:

РЕГУЛИРУЮЩИЙ СТАНДАРТ

Слайд 3

Описание слайда:

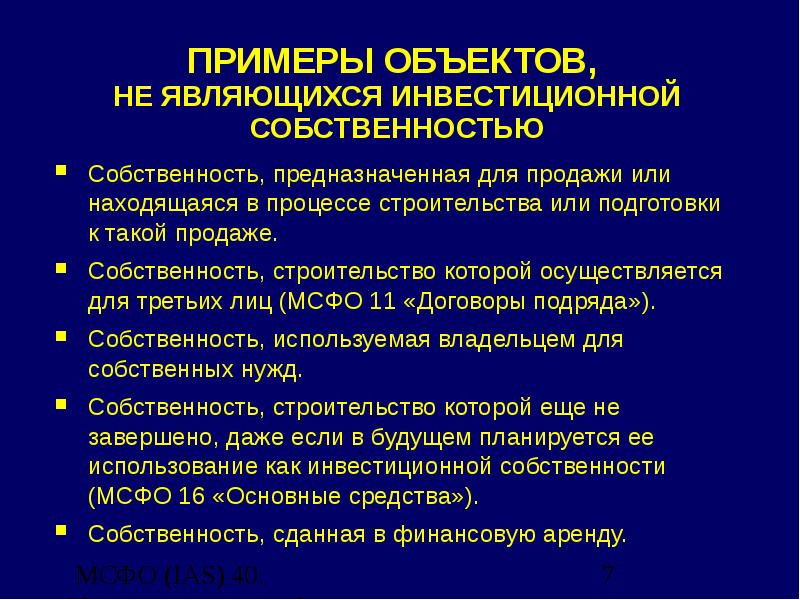

Применяется к инвестиционной собственности , включая арендованную инвестиционную собственность, кроме:

Применяется к инвестиционной собственности , включая арендованную инвестиционную собственность, кроме:

a) биологических активов сельскохозяйственного назначения (МСФО 41);

б) прав на минеральные ископаемые (резервы), такие как нефть, газ и прочие невосстановимые природные ресурсы.

Слайд 4

Описание слайда:

Слайд 5

Описание слайда:

Слайд 6

Описание слайда:

Слайд 7

Описание слайда:

Слайд 8

Описание слайда:

Слайд 9

Описание слайда:

Слайд 10

Описание слайда:

ДЕРЕВО РЕШЕНИЯ: КАКОЙ МСФО ПРИМЕНЯТЬ К ДАННОМУ ОБЪЕКТУ?

Слайд 11

Описание слайда:

Слайд 12

Описание слайда:

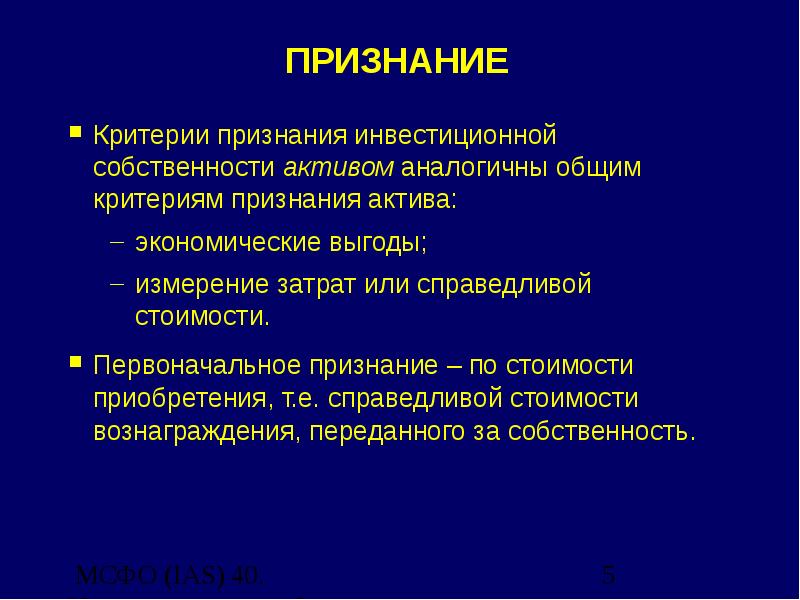

ПРИЗНАНИЕ ИНВЕСТИЦИОННОЙ СОБСТВЕННОСТИ В УЧЕТЕ

Административные и другие общие накладные расходы не являются элементами фактической стоимости инвестиционной собственности, если они не относятся непосредственно к приобретению актива или его доведению до рабочего состояния.

Так же расходы по вводу в эксплуатацию и другие подготовительные расходы не входят в стоимость актива, если они не являются необходимыми для приведения актива в рабочее состояние. Первичные операционные убытки, понесенные до достижения показателей эксплуатации инвестиционной собственности, признаются как расход.

Слайд 13

Описание слайда:

ПРИЗНАНИЕ ИНВЕСТИЦИОННОЙ СОБСТВЕННОСТИ В УЧЕТЕ

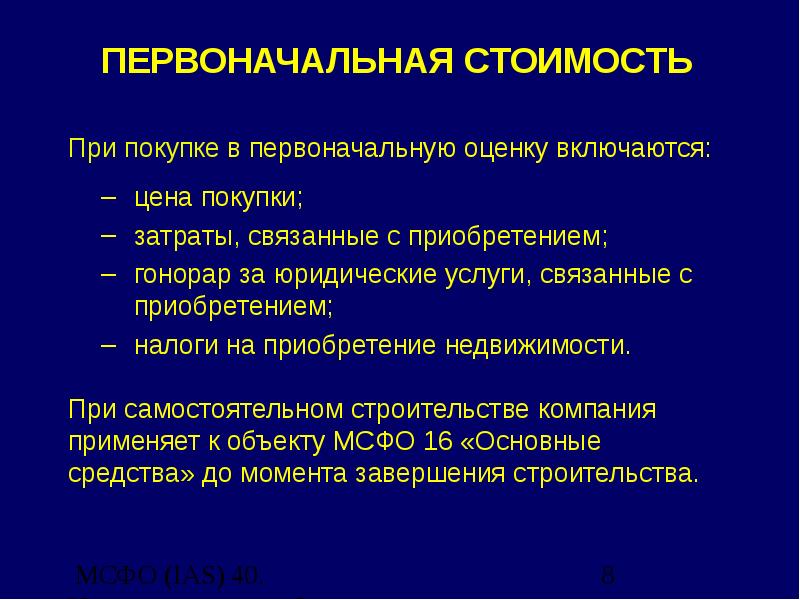

Если оплата объекта происходит с отсрочкой платежа, то такой платеж входит в состав стоимости объекта по дисконтированной стоимости.

Слайд 14

Описание слайда:

ПРИЗНАНИЕ ИНВЕСТИЦИОННОЙ СОБСТВЕННОСТИ В УЧЕТЕ

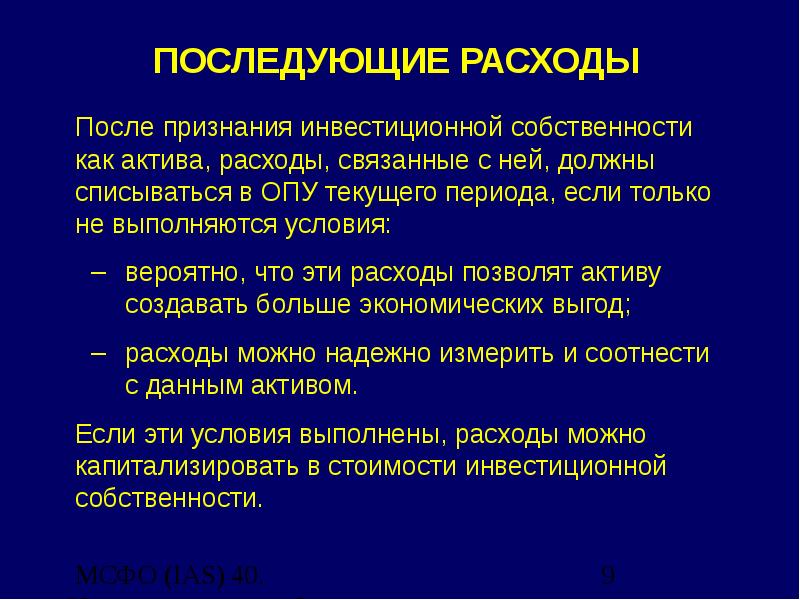

Объект получен в результате обмена активами (или комбинации обмена с частичной оплатой деньгами): признается по справедливой стоимости полученного актива, за исключением ситуаций некоммерческого обмена и ситуаций, когда справедливая стоимость активов не может быть определена; в таком случае, актив признается в учете по стоимости переданного актива.

Слайд 15

Описание слайда:

ПРИЗНАНИЕ ИНВЕСТИЦИОННОЙ СОБСТВЕННОСТИ В УЧЕТЕ

Обмен является коммерческим, если конфигурация (время, суммы и риск) денежных потоков от выбывающего актива существенно отличаются от конфигурации денежных потоков приобретенного актива или рентабельность операций компании существенно меняется в связи с обменом активов.

Справедливая стоимость актива, по которому не существует активного рынка, может быть определена, если разброс возможных оценок стоимости актива не велик и если вероятности полученных оценок могут быть определены и использованы для расчета справедливой стоимости актива.

Слайд 16

Описание слайда:

Модель оценки выбирается самой компанией и должна применяться ко ВСЕМ объектам инвестиционной собственности.

Модель оценки выбирается самой компанией и должна применяться ко ВСЕМ объектам инвестиционной собственности.

Исключения предусмотрены для модели учета по справедливой стоимости.

Выбор модели учета – элемент учетной политики компании.

Изменение учетной политики допускается в соответствии с нормами МСФО 8. По МСФО, переход от справедливой стоимости к учету по фактическим затратам не может быть оправдан.

Слайд 17

Описание слайда:

При выборе модели учета по справедливой стоимости прибыль или убыток от изменения справедливой стоимости включается в ОПУ компании за период возникновения, т.е. прибыли и убытки трактуются как реализованные (в отличие от переоценки по МСФО 16).

При выборе модели учета по справедливой стоимости прибыль или убыток от изменения справедливой стоимости включается в ОПУ компании за период возникновения, т.е. прибыли и убытки трактуются как реализованные (в отличие от переоценки по МСФО 16).

При выборе модели учета по фактическим затратам справедливая стоимость объектов инвестиционной собственности должна раскрываться в примечаниях.

Слайд 18

Описание слайда:

Слайд 19

Описание слайда:

Слайд 20

Описание слайда:

Слайд 21

Описание слайда:

В исключительных случаях, когда рыночные сделки по подобным объектам заключаются нечасто, и отсутствуют альтернативные методы измерения справедливой стоимости:

В исключительных случаях, когда рыночные сделки по подобным объектам заключаются нечасто, и отсутствуют альтернативные методы измерения справедливой стоимости:

используется основной порядок МСФО 16;

ликвидационная стоимость предполагается равной нулю;

МСФО 16 применяется вплоть до выбытия инвестиции в недвижимость;

все остальные объекты продолжают измеряться по справедливой стоимости.

Слайд 22

Описание слайда:

Слайд 23

Описание слайда:

Слайд 24

Описание слайда:

Слайд 25

Описание слайда:

Слайд 26

Описание слайда:

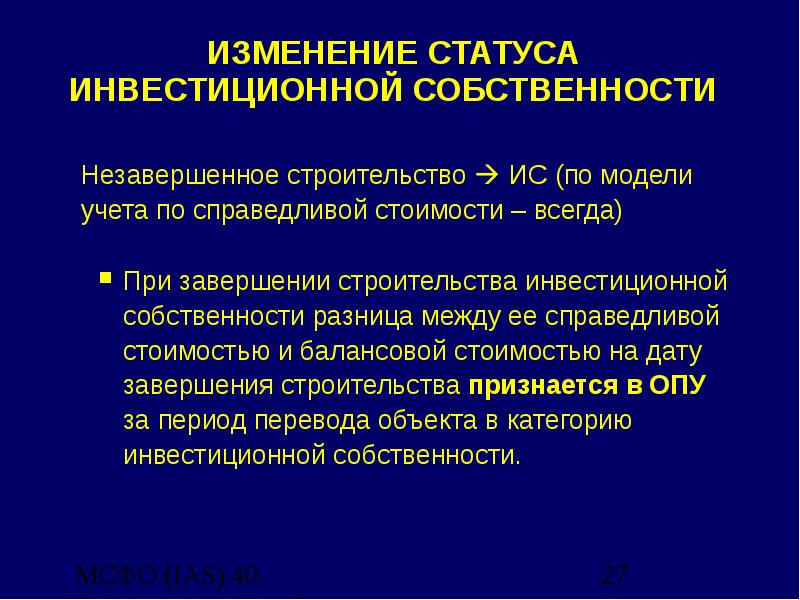

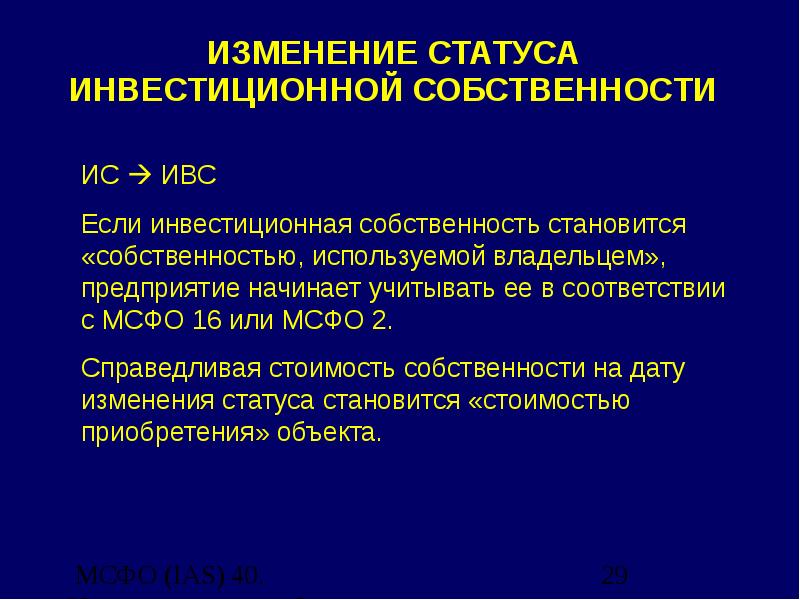

Слайд 27

Описание слайда:

Слайд 28

Описание слайда:

Запасы ИС

Запасы ИС

модель учета по фактическим затратам – разница не возникает

модель учета по справедливой стоимости – разница относится в ОПУ

Слайд 29

Описание слайда:

Слайд 30

Описание слайда:

Критерии для классификации инвестиционной и другой собственности

Критерии для классификации инвестиционной и другой собственности

Методы определения справедливой стоимости

Использование оценки независимого оценщика

В ОПУ:

арендный доход от инвестиционной собственности;

прямые операционные расходы на инвестиционную собственность, которая принесла арендный доход;

прямые операционные расходы на инвестиционную собственность, которая не принесла арендный доход.

Слайд 31

Описание слайда:

Схема выверки балансовой стоимости на начало и конец периода (представление сопоставимой информации не требуется):

Схема выверки балансовой стоимости на начало и конец периода (представление сопоставимой информации не требуется):

прирост ИС (и за счет приобретения, и капитализации);

прирост ИС в результате объединения компаний;

выбытие;

прибыль (убыток) из-за изменения справедливой стоимости;

курсовые разницы при пересчете отчетности зарубежного предприятия;

переклассификации в ИС и наоборот;

прочие изменения.

Слайд 32

Описание слайда:

методы начисления амортизации

методы начисления амортизации

сроки полезного использования

балансовая стоимость и накопленные амортизация и убытки от обесценения на начало и конец периода

общую выверку движения балансовой стоимости за период

справедливую стоимость инвестиционной собственности.

Слайд 33

Описание слайда:

Если справедливую стоимость невозможно определить, то раскрыть:

Если справедливую стоимость невозможно определить, то раскрыть:

описание инвестиционной собственности;

причины, по которым справедливая стоимость не может быть определена;

предположительные границы справедливой стоимости.

Скачать презентацию на тему МСФО (IAS) 40. Инвестиционная собственность можно ниже: