ВОЗМЕЩЕНИЕ НДС ПРИ ЭКСПОРТНО-ИМПОРТНЫХ ОПЕРАЦИЯХ презентация

Содержание

- 2. Структура внешнеторгового оборота РФ

- 3. Экспорт основных видов продукции в 2006 г., млн. долл.

- 5. Структура таможенных платежей в 2004 – 2007 гг., млрд.руб.

- 6. Структура поступлений в доходную часть бюджета в I-квартале 2007 г., всего

- 7. Доля таможенных платежей в доходах бюджета некоторых страны

- 8. Доля таможенных платежей в доходной части федерального бюджета, %

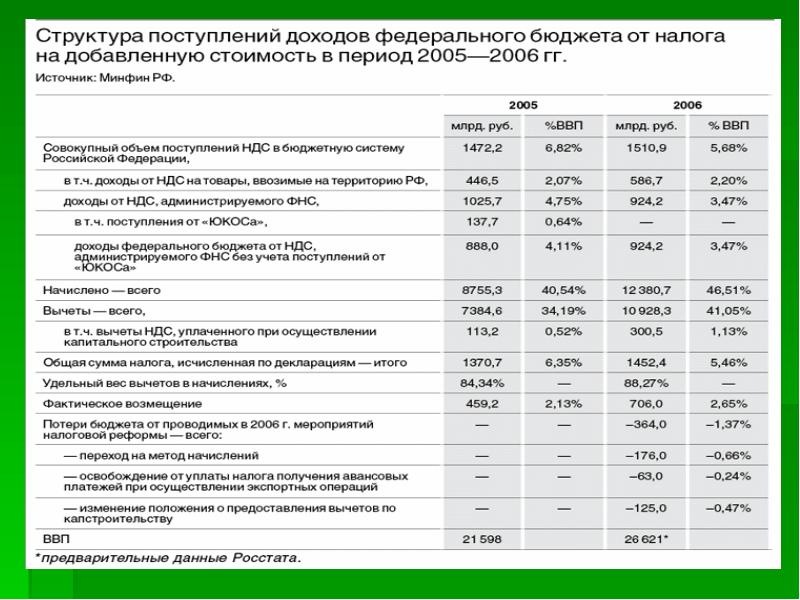

- 9. Динамика собираемости НДС, млрд.руб.

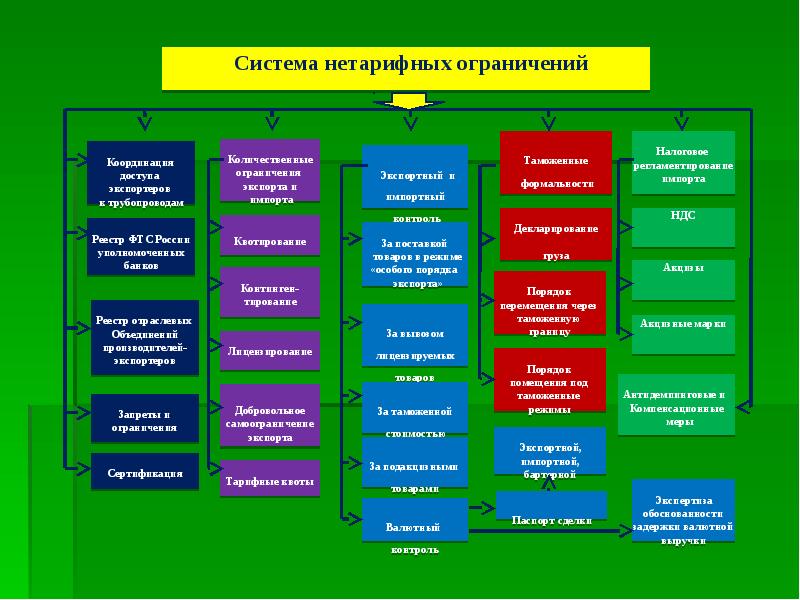

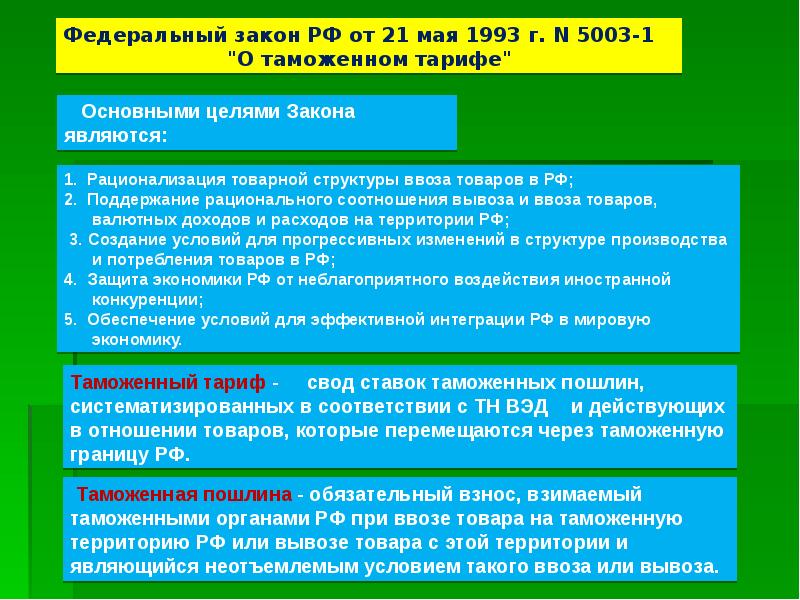

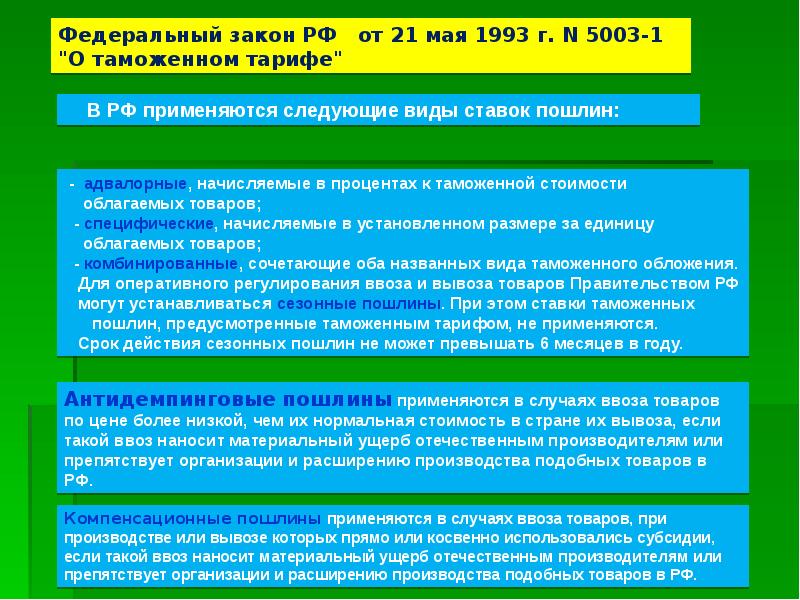

- 16. Виды таможенных пошлин

- 17. Вывозная таможенная пошлина на бревна из ели обыкновенной или пихты белой

- 20. КОНЦЕПЦИЯ развития государственной финансовой (гарантийной) поддержки экспорта промышленной продукции в Российской

- 21. Состояние государственной финансовой поддержки экспорта промышленной продукции Основные факторы, сдерживающим

- 22. ЗАО "Росэксимбанк» - банк-агент В целях совершенствования кредитования и гарантирования внешнеэкономических

- 23. Цели и задачи государственной финансовой (гарантийной) поддержки экспорта промышленной продукции

- 24. Меры по государственному гарантированию экспорта промышленной продукции - государственная гарантия для

- 25. П Е Р Е Ч Е Н Ь иностранных государств,

- 27. Сфера действия государственных гарантий Государственное гарантирование поддержки экспорта распространятся на:

- 28. Меры по экспортному кредитованию Экспортные кредиты предоставляются: правительствам иностранных государств;

- 29. Периоды использования и погашения кредитов - для потребительских товаров - период

- 30. Меры по возмещению части процентных ставок по экспортным кредитам российских кредитных

- 32. Налоговое регулирование ВЭД

- 33. Статья 150. Ввоз товаров на территорию Российской Федерации, не подлежащий налогообложению

- 34. 6) товаров, произведенных в результате хозяйственной деятельности российских организаций на земельных

- 35. Статья 151. Особенности налогообложения при перемещении товаров через таможенную границу Российской

- 36. Общие положения налогообложения НДС при импорте

- 37. 2. При вывозе товаров с таможенной территории Российской Федерации налогообложение производится

- 38. Общие положения налогообложения при вывозе товара

- 39. Статья 152. Особенности налогообложения при перемещении товаров через таможенную границу Российской

- 40. Статья 164. Налоговые ставки 1. Налогообложение производится по налоговой ставке 0

- 41. 6) драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома

- 42. Статья 165. Порядок подтверждения права на получение возмещения при налогообложении по

- 43. 2) выписка банка (копия выписки), подтверждающая фактическое поступление выручки от иностранного

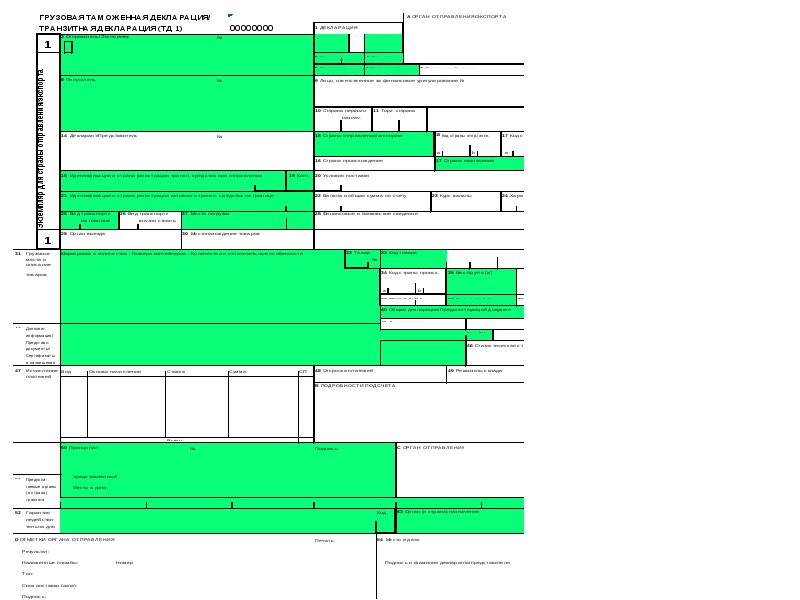

- 44. 3) грузовая таможенная декларация (ее копия) с отметками российского таможенного органа,

- 46. 4) копии транспортных, товаросопроводительных и (или) иных документов с отметками пограничных

- 47. Коносамент

- 48. Международная авианакладная

- 49. Международная железнодорожная накладная СМГС

- 50. Международная автотранспортная накладная CMR

- 51. Срок предоставления документов Если по истечении 180 дней, считая с даты

- 52. Документы для возврата НДС при экспорте в Беларусь Для обоснования

- 53. Подтверждении фактического вывоза товаров с таможенной территории Российской Федерации

- 54. Приказ ФТС РФ 1327 от 18.12.06. Об утверждении Порядка действий должностных

- 55. 4. Начальникам таможен, в регионах деятельности которых осуществляется перегрузка вывозимых товаров

- 56. Порядок действий должностных лиц таможенных органов при подтверждении фактического вывоза товаров

- 57. 4. Подтверждение фактического вывоза товаров с таможенной территории Российской Федерации (ввоза

- 58. - наименование таможенного органа, в котором производилось таможенное оформление товаров;

- 59. 6. К обращению Заявитель прилагает: 6. К обращению Заявитель прилагает:

- 60. 9. Документы с отметками, подтверждающими фактический вывоз (ввоз) товаров, выдаются (направляются)

- 61. 13. Проверку факта вывоза товаров уполномоченные должностные лица таможенных органов осуществляют

- 62. По решению начальника таможни выдача Заявителям (его уполномоченным представителям) документов с

- 63. 15. После проверки факта вывоза товаров уполномоченное должностное лицо таможенного органа

- 64. Если Заявителем были указаны сведения о вывезенных товарах на оборотной стороне

- 65. 16. Если обращение и документы (их копии), указанные в пункте 6

- 66. Таможенное регулирование ВЭД

- 68. Таможенные режимы

- 69. Экспорт (код 10) приказ ГТК от 18.12.2006 № 1327

- 70. Переработка на таможенной территории (Код 51)

- 71. Переработка вне таможенной территории (код 61)

- 72. Реэкспорт (код 11) Приказ ГТК от 22.05.2003 № 394

- 73. Приказ ФТС РФ №536 от 25.04.07 г. «О перечне документов и

- 74. д) документы, подтверждающие заявленные сведения по таможенной стоимости согласно приложению N

- 75. к) документы, оформляемые и выдаваемые кредитными организациями, включая банковские выписки со

- 76. с) документы, подтверждающие внесение обеспечения уплаты таможенных пошлин, налогов в случаях,

- 77. ц) лицензии, предусмотренные законодательством Российской Федерации о производстве и обороте этилового

- 78. Перечень документы для подтверждения заявленных сведений по таможенной стоимости учредительные документы

- 79. банковские платежные документы, подтверждающие уплату пошлин, налогов и сборов, взимаемых в

- 80. документы (в том числе бухгалтерские) и сведения, содержащие данные о размере

- 81. Дополнительные документы и сведения для подтверждения таможенной стоимости товаров прайс-листы производителя

- 82. оферты, заказы, прайс-листы продавцов идентичных (однородных) товаров, а также товаров того

- 83. Для подтверждения соблюдения запретов и ограничений, установленных в соответствии с законодательством

- 84. разрешения (копии), выдаваемые уполномоченным органом, при осуществлении внешнеторговых бартерных сделок, требование

- 85. заключение (решение), выдаваемое уполномоченным федеральным органом исполнительной власти, об отнесении декларируемых

- 86. Таможенная стоимость

- 87. Метод определения таможенной стоимости по стоимости сделки с ввозимыми товарами (статья

- 88. Структура таможенной стоимости

- 89. 2. Таможенной стоимостью товаров является стоимость сделки при условии, если:

- 90. Взаимосвязанные лица - лица, отвечающие одному из следующих условий: если каждое

- 91. Принципы определения таможенной стоимости товаров Таможенная стоимость товаров и сведения,

- 92. Методы определения таможенной стоимости

- 94. Таможенные платежи

- 95. 1. Виды платежей. К таможенным платежам относятся: 1)

- 96. Таможенные пошлины, налоги не уплачиваются если: 1) в соответствии

- 97. 2. Расчет таможенных платежей Расчет общей суммы таможенных платежей при

- 98. 3. Расчет ввозной/вывозной пошлины При адвалорные (в процентах) ставках пошлин:

- 99. 4. Расчет акциза Формула расчета для подакцизных товаров, в

- 100. 5. Расчет НДС СНДС = (Стов +Сп+СА) х Ст(НДС), где,

- 101. Таможенные сборы Постановление Правительства РФ № 863 от 28.12.2004

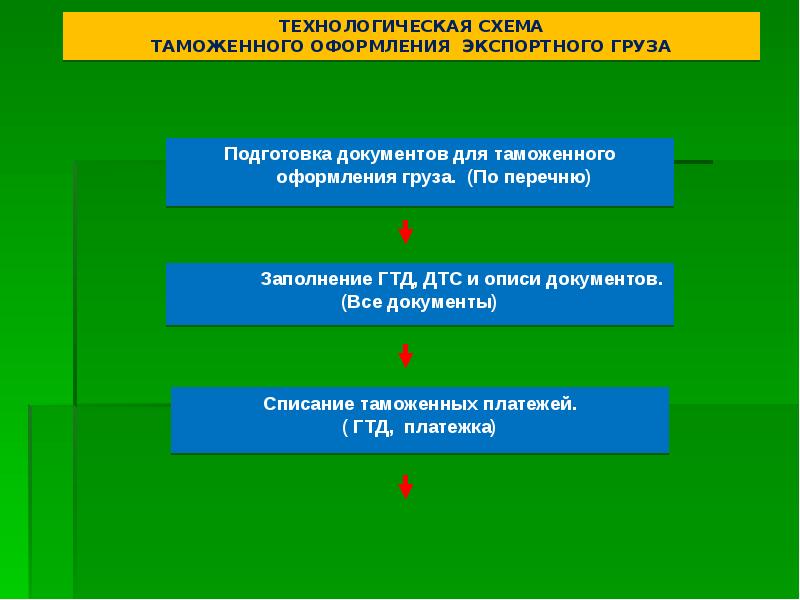

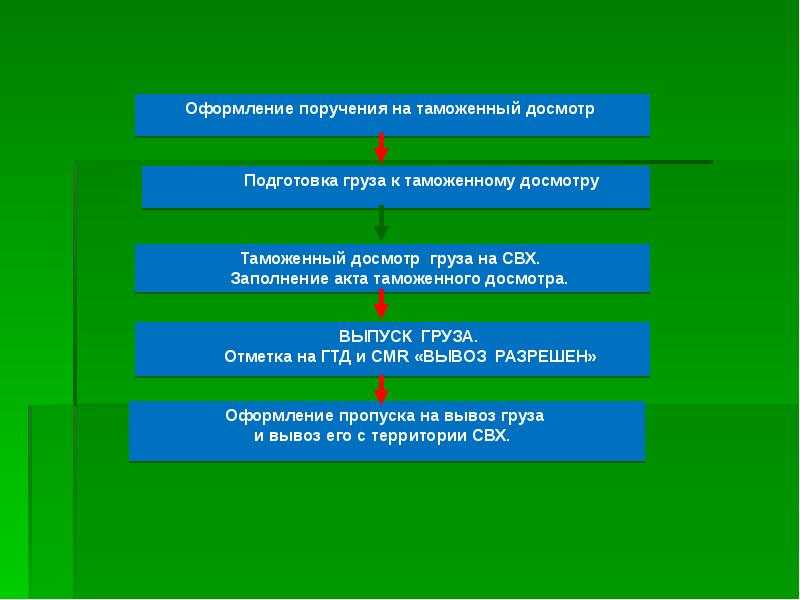

- 102. Порядок таможенного оформления внешнеторговых грузов

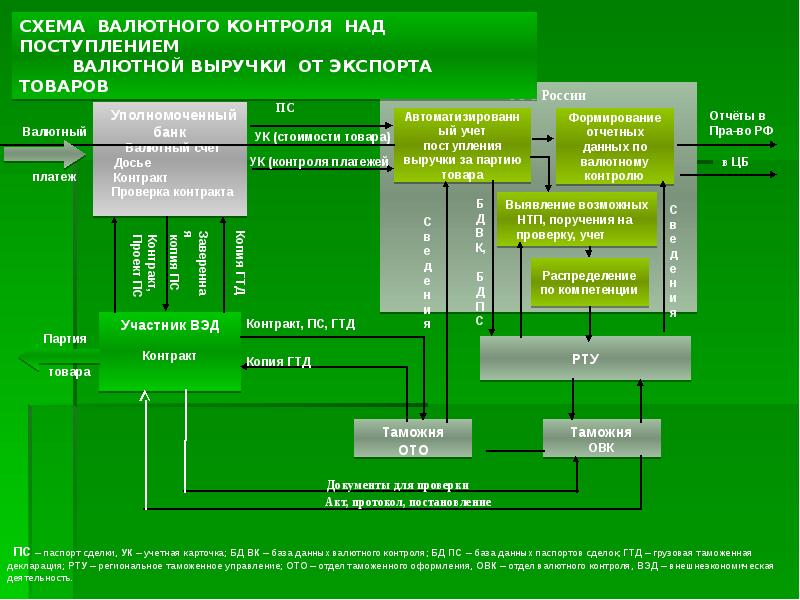

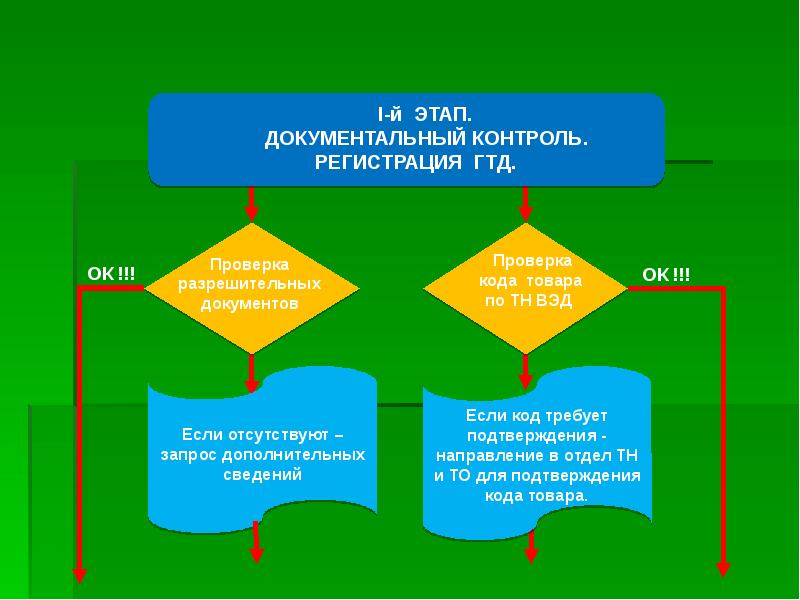

- 111. Возмещение НДС

- 112. Правовая база возмещения НДС Согласно ст. 322 Таможенного кодекса РФ объектом

- 115. Порядок возмещения экспортного НДС С 1 января 2007 года введён новый

- 116. 1. Если вычеты меньше чем НДС к уплате 1. Если

- 117. 2. Если вычеты больше чем НДС к уплате 2. Если

- 118. Новая редакция Налогового кодекса уточнила и порядок начисления процентов за несвоевременный

- 119. Статья 176. Порядок возмещения налога 1. В случае, если по

- 120. 3. В случае выявления нарушений законодательства о налогах и сборах в

- 121. 4. При наличии у налогоплательщика недоимки по налогу, иным федеральным налогам,

- 122. 8. Поручение на возврат суммы налога, оформленное на основании решения о

- 123. 11. В случае, если предусмотренные пунктом 10 настоящей статьи проценты уплачены

- 124. АРБИТРАЖНАЯ ПРАКТИКА ФЕДЕРАЛЬНОГО АРБИТРАЖНОГО СУДА МОСКОВСКОГО ОКРУГА ПО СПОРАМ, СВЯЗАННЫМ С

- 125. 1. Постановления Федерального арбитражного суда Московского округа, в соответствии с которыми

- 126. 1.2. Постановление ФАС МО от 3 февраля 2005 г. Дело №КА-А40/31-05. Требования налогоплательщика: признание недействительным решения

- 127. Позиция налогового органа: налоговая инспекция отказала налогоплательщику в подтверждении обоснованности применения

- 128. Ошибки налогоплательщика: Ошибки налогоплательщика: а) формирование выручки по экспортному контракту на

- 129. 2. Постановления Федерального арбитражного суда Московского округа, в соответствии с которыми

- 130. Постановление ФАС МО от 18 января 2005 г. Дело №КА-А40/12575-04 Требования налогоплательщика: о признании недействительным решения

- 131. Постановление ФАС МО от 11 января 2005 г. Дело №КА-А40/12453-04 Требования налогоплательщика: о признании недействительным решения

- 132. Постановления Федерального арбитражного суда Московского округа, в соответствии с которыми решения

- 133. Постановление ФАС МО от 14 февраля 2005 г. Дело №КА-А40/201-05 Требования налогоплательщика: о признании незаконным

- 134. Постановление ФАС МО от 11 февраля 2005 г. Дело № КА-А40/30-05П Требования налогоплательщика: о

- 135. Постановление ФАС МО от 10 февраля 2005 г. Дело № КА-А40/336-05. Требования налогоплательщика: о признании

- 136. Постановление ФАС МО от 10 февраля 2005 г. Дело № КА-А40/315-05 Требования налогоплательщика: о признании

- 137. Постановление ФАС МО от 04 февраля 2005 г. Дело № КА-А40/6-05. Требования налогоплательщика: о

- 138. Постановление ФАС МО от 04 февраля 2005 г. Дело № КА-А40/19-05 Требования налогоплательщика: о признании

- 139. Постановление ФАС МО от 18.01.2005г. Дело № КА-А40/12726-04. Требования налогоплательщика: о признании

- 140. Спасибо! Автор: Травинский П.С. 8-905-787-78-01 [email protected] www.travinsky.ru

- 141. Скачать презентацию

поддержки экспорта промышленной продукции в Российской")

поддержки экспорта промышленной продукции")

товаров, произведенных в результате хозяйственной деятельности российских организаций на земельных")

драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома")

выписка банка (копия выписки), подтверждающая фактическое поступление выручки от иностранного")

грузовая таможенная декларация (ее копия) с отметками российского таможенного органа,")

копии транспортных, товаросопроводительных и (или) иных документов с отметками пограничных")

товаров, выдаются (направляются)")

документов с")

, указанные в пункте 6")

приказ ГТК от 18.12.2006 № 1327")

")

")

Приказ ГТК от")

документы, подтверждающие заявленные сведения по таможенной стоимости согласно приложению N")

документы, оформляемые и выдаваемые кредитными организациями, включая банковские выписки со")

документы, подтверждающие внесение обеспечения уплаты таможенных пошлин, налогов в случаях,")

лицензии, предусмотренные законодательством Российской Федерации о производстве и обороте этилового")

и сведения, содержащие данные о размере")

товаров, а также товаров того")

, выдаваемые уполномоченным органом, при осуществлении внешнеторговых бартерных сделок, требование")

, выдаваемое уполномоченным федеральным органом исполнительной власти, об отнесении декларируемых")

")

ставках")

х Ст(НДС),

где,")

формирование выручки по экспортному контракту на")

Слайды и текст этой презентации

Слайд 1

Описание слайда:

ВОЗМЕЩЕНИЕ НДС ПРИ ЭКСПОРТНО-ИМПОРТНЫХ ОПЕРАЦИЯХ

Травинский П.С.

[email protected]

Слайд 2

Описание слайда:

Структура внешнеторгового оборота РФ

в 2007 г. (569 644 млн.долл.)

Слайд 3

Описание слайда:

Экспорт основных видов продукции в 2006 г., млн. долл.

Слайд 4

Описание слайда:

Слайд 5

Описание слайда:

Структура таможенных платежей в 2004 – 2007 гг., млрд.руб.

Слайд 6

Описание слайда:

Структура поступлений в доходную часть бюджета в I-квартале 2007 г.,

всего 1421,08 млрд. руб.

Слайд 7

Описание слайда:

Доля таможенных платежей в доходах бюджета некоторых страны

Слайд 8

Описание слайда:

Доля таможенных платежей в доходной части федерального бюджета, %

Слайд 9

Описание слайда:

Динамика собираемости НДС, млрд.руб.

Слайд 10

Описание слайда:

Слайд 11

Описание слайда:

Слайд 12

Описание слайда:

Слайд 13

Описание слайда:

Слайд 14

Описание слайда:

Слайд 15

Описание слайда:

Слайд 16

Описание слайда:

Виды таможенных пошлин

Слайд 17

Описание слайда:

Вывозная таможенная пошлина на бревна из ели обыкновенной или пихты белой европейской диаметром не менее 15см, но не более 24см, длиной не менее 1,0м

Слайд 18

Описание слайда:

Слайд 19

Описание слайда:

Слайд 20

Описание слайда:

КОНЦЕПЦИЯ

развития государственной финансовой (гарантийной) поддержки экспорта промышленной продукции в Российской Федерации

ОДОБРЕНА

Распоряжением Правительства

Российской Федерации от 14 октября 2003 г. № 1493-р

Слайд 21

Описание слайда:

Состояние государственной финансовой поддержки экспорта промышленной продукции

Основные факторы, сдерживающим развитие экспорта промышленной продукции:

высокие риски финансовых потерь экспортеров при проведении экспортных операций;

невыгодные условия кредитования экспортных операций.

высокие процентные ставки и короткие сроки кредитов).

Слайд 22

Описание слайда:

ЗАО "Росэксимбанк» - банк-агент

В целях совершенствования кредитования и гарантирования внешнеэкономических операций создано закрытое акционерное общество "Государственный специализированный Российский экспортно-импортный банк" (ЗАО "Росэксимбанк"), которое является агентом Правительства Российской Федерации по осуществлению государственной финансовой (гарантийной) поддержки экспорта промышленной продукции.

Основные задачи:

- оптимизация административных расходов, связанных с государственной поддержкой экспорта промышленной продукции;

- упрощение процедуры подготовки, согласования и утверждения документации по экспортным проектам и сокращению отчетности по ним;

- создание единой базы данных по государственной поддержке экспорта промышленной продукции.

Слайд 23

Описание слайда:

Цели и задачи государственной финансовой (гарантийной) поддержки экспорта промышленной продукции

Главные цели:

- усиление конкурентных позиций российских экспортеров промышленной продукции на внешнем рынке;

- увеличение в структуре экспорта доли изделий с высокой степенью переработки.

Основные задачи:

создание системы государственного гарантирования политических и долгосрочных коммерческих рисков при проведении экспортных операций;

расширение долгосрочного экспортного кредитования;

создание механизма возмещения части процентных ставок по экспортным кредитам российских кредитных организаций;

Слайд 24

Описание слайда:

Меры по государственному гарантированию экспорта промышленной продукции

- государственная гарантия для обеспечения платежных обязательств иностранного импортера (заемщика), правительства иностранного государства перед российским экспортером (банком-кредитором) при условии предоставления государственной гарантии иностранного государства в установленной форме;

- государственная гарантия для обеспечения платежных обязательств иностранного импортера (заемщика), правительства иностранного государства перед банком-агентом в связи с предоставлением им кредита правительству иностранного государства, иностранному импортеру (или его банку) при условии предоставления государственной гарантии иностранного государства в установленной форме;

- государственная гарантия для обеспечения обязательств банка-агента перед иностранными контрагентами в виде тендерных гарантий, гарантий возврата авансовых платежей и гарантий надлежащего исполнения контрактов, выданных им по обращениям российских экспортеров.

Расходы по государственному гарантированию поддержки экспорта предусматриваются в федеральном бюджете на соответствующий год.

Слайд 25

Описание слайда:

П Е Р Е Ч Е Н Ь

иностранных государств, экспорту промышленной продукции в которые в 2006 году оказывалась государственная гарантийная поддержка с учетом предельных объемов гарантирования

Слайд 26

Описание слайда:

Слайд 27

Описание слайда:

Сфера действия государственных гарантий

Государственное гарантирование поддержки экспорта распространятся на:

промышленные товары, страной происхождения которых является Российская Федерация, за исключением промышленных товаров, государственная поддержка экспорта которых признана нецелесообразной;

услуги, оказываемые резидентами Российской Федерации и являющиеся частью контрактных обязательств российских экспортеров промышленной продукции при условии, что конечными потребителями данных услуг выступают иностранные импортеры.

Слайд 28

Описание слайда:

Меры по экспортному кредитованию

Экспортные кредиты предоставляются:

правительствам иностранных государств;

импортерам российской промышленной продукции или их банкам в соответствии с законодательством Российской Федерации до 85 процентов стоимости экспортного проекта;

российским экспортерам и кредитным организациям, участвующих в реализации экспортных контрактов и проектов (предэкспортное финансирование).

Слайд 29

Описание слайда:

Периоды использования и погашения кредитов

- для потребительских товаров - период использования кредита до 6 месяцев с периодом погашения до 3,5 лет;

- для машин, механизмов, оборудования и транспортных средств -период использования кредита до 1 года с периодом погашения до 5 лет;

- для промышленного (комплектного) оборудования - период использования кредита до 2 лет с периодом погашения до 8 лет;

- для инвестиционных проектов ("под ключ") - период использования кредита до 3 лет с периодом погашения до 10 лет.

Слайд 30

Описание слайда:

Меры по возмещению части процентных ставок по экспортным кредитам российских кредитных организаций

Возмещения за счет средств федерального бюджета части процентных ставок по кредитам, предоставляемым российскими кредитными организациями следующим заемщикам:

- российским экспортерам - победителям международных конкурсов (тендеров);

- правительствам иностранных государств - импортеров российской промышленной продукции;

- импортерам (их банкам-кредиторам) российской промышленной продукции под государственные гарантии иностранных государств.

Слайд 31

Описание слайда:

Слайд 32

Описание слайда:

Налоговое регулирование ВЭД

Слайд 33

Описание слайда:

Статья 150. Ввоз товаров на территорию Российской Федерации, не подлежащий налогообложению (освобождаемый от налогообложения).

1) товаров (за исключением подакцизных товаров), ввозимых в качестве безвозмездной помощи (содействия) Российской Федерации, в порядке, устанавливаемом Правительством Российской Федерации в соответствии с Федеральным законом "О безвозмездной помощи (содействии) Российской Федерации и внесении изменений и дополнений в отдельные законодательные акты Российской Федерации о налогах и об установлении льгот по платежам в государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (содействия) Российской Федерации";

2) товаров, указанных в подпункте 1 пункта 2 статьи 149 настоящего Кодекса, а также сырья и комплектующих изделий для их производства;

3) материалов для изготовления медицинских иммунобиологических препаратов для диагностики, профилактики и (или) лечения инфекционных заболеваний (по перечню, утверждаемому Правительством Российской Федерации);

4) художественных ценностей, передаваемых в качестве дара учреждениям, отнесенным в соответствии с законодательством Российской Федерации к особо ценным объектам культурного и национального наследия народов Российской Федерации;

5) всех видов печатных изданий, получаемых государственными и муниципальными библиотеками и музеями по международному книгообмену, а также произведений кинематографии, ввозимых специализированными государственными организациями в целях осуществления международных некоммерческих обменов;

Слайд 34

Описание слайда:

6) товаров, произведенных в результате хозяйственной деятельности российских организаций на земельных участках, являющихся территорией иностранного государства с правом землепользования Российской Федерации на основании международного договора;

6) товаров, произведенных в результате хозяйственной деятельности российских организаций на земельных участках, являющихся территорией иностранного государства с правом землепользования Российской Федерации на основании международного договора;

7) технологического оборудования, комплектующих и запасных частей к нему, ввозимых в качестве вклада в уставные (складочные) капиталы организаций;

8) необработанных природных алмазов;

9) товаров, предназначенных для официального пользования иностранных дипломатических и приравненных к ним представительств, а также для личного пользования дипломатического и административно-технического персонала этих представительств, включая членов их семей, проживающих вместе с ними;

10) валюты Российской Федерации и иностранной валюты, банкнот, являющихся законными средствами платежа (за исключением предназначенных для коллекционирования), а также ценных бумаг - акций, облигаций, сертификатов, векселей;

11) продукции морского промысла, выловленной и (или) переработанной рыбопромышленными предприятиями (организациями) Российской Федерации;

12) судов, подлежащих регистрации в Российском международном реестре судов;

13) товаров, за исключением подакцизных, по перечню, утверждаемому Правительством Российской Федерации, перемещаемых через таможенную границу Российской Федерации в рамках международного сотрудничества Российской Федерации в области исследования и использования космического пространства, а также соглашений об услугах по запуску космических аппаратов.

Слайд 35

Описание слайда:

Статья 151. Особенности налогообложения при перемещении товаров через таможенную границу Российской Федерации

1. При ввозе товаров на таможенную территорию Российской Федерации в зависимости от избранного таможенного режима налогообложение производится в следующем порядке:

1) при выпуске для свободного обращения налог уплачивается в полном объеме;

2) при помещении товаров под таможенный режим реимпорта налогоплательщиком уплачиваются суммы налога, от уплаты которых он был освобожден, либо суммы, которые были ему возвращены в связи с экспортом товаров в соответствии с настоящим Кодексом, в порядке, предусмотренном таможенным законодательством Российской Федерации;

3) при помещении товаров под таможенные режимы транзита, таможенного склада, реэкспорта, беспошлинной торговли, свободной таможенной зоны, свободного склада, уничтожения и отказа в пользу государства, перемещения припасов налог не уплачивается;

4) при помещении товаров под таможенный режим переработки на таможенной территории налог не уплачивается при условии вывоза продуктов переработки с таможенной территории Российской Федерации в определенный срок;

5) при помещении товаров под таможенный режим временного ввоза применяется полное или частичное освобождение от уплаты налога в порядке, предусмотренном таможенным законодательством Российской Федерации;

6) при ввозе продуктов переработки товаров, помещенных под таможенный режим переработки вне таможенной территории, применяется полное или частичное освобождение от уплаты налога в порядке, предусмотренном таможенным законодательством Российской Федерации;

7) при помещении товаров под таможенный режим переработки для внутреннего потребления налог уплачивается в полном объеме.

Слайд 36

Описание слайда:

Общие положения налогообложения НДС при импорте

Слайд 37

Описание слайда:

2. При вывозе товаров с таможенной территории Российской Федерации налогообложение производится в следующем порядке:

2. При вывозе товаров с таможенной территории Российской Федерации налогообложение производится в следующем порядке:

1) при вывозе товаров с таможенной территории Российской Федерации в таможенном режиме экспорта налог не уплачивается.

Указанный в настоящем подпункте порядок налогообложения применяется также при помещении товаров под таможенный режим таможенного склада в целях последующего вывоза этих товаров в соответствии с таможенным режимом экспорта, а также при помещении товаров под таможенный режим свободной таможенной зоны;

2) при вывозе товаров за пределы таможенной территории Российской Федерации в таможенном режиме реэкспорта уплаченные при ввозе на таможенную территорию Российской Федерации суммы налога возвращаются налогоплательщику в порядке, предусмотренном таможенным законодательством Российской Федерации;

3) при вывозе товаров, перемещаемых через таможенную границу Российской Федерации в таможенном режиме перемещения припасов, налог не уплачивается;

4) при вывозе товаров с таможенной территории Российской Федерации в соответствии с иными по сравнению с указанными в подпунктах 1 - 3 настоящего пункта таможенными режимами освобождение от уплаты налога и (или) возврат уплаченных сумм налога не производится, если иное не предусмотрено таможенным законодательством Российской Федерации.

3. При перемещении физическими лицами товаров, предназначенных для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд, порядок уплаты налога, подлежащего уплате в связи с перемещением товаров через таможенную границу Российской Федерации, определяется Таможенным кодексом Российской Федерации.

Слайд 38

Описание слайда:

Общие положения налогообложения при вывозе товара

Слайд 39

Описание слайда:

Статья 152. Особенности налогообложения при перемещении товаров через таможенную границу Российской Федерации при отсутствии таможенного контроля и таможенного оформления.

1. В случае, если в соответствии с международным договором Российской Федерации отменены таможенный контроль и таможенное оформление перемещаемых через таможенную границу Российской Федерации товаров, взимание налога с товаров, происходящих из такого государства и ввозимых на территорию Российской Федерации, осуществляют налоговые органы Российской Федерации.

2. Объектом налогообложения в таких случаях признается стоимость приобретенных товаров, ввозимых на территорию Российской Федерации, включая затраты на их доставку до границы Российской Федерации.

3. Налог уплачивается одновременно с оплатой стоимости товаров, но не позднее 15 календарных дней после принятия на учет товаров, ввезенных на таможенную территорию Российской Федерации.

Порядок уплаты налога на товары, перемещаемые через таможенную границу Российской Федерации без таможенного контроля и таможенного оформления, определяется Правительством Российской Федерации.

Слайд 40

Описание слайда:

Статья 164. Налоговые ставки

1. Налогообложение производится по налоговой ставке 0 процентов при реализации:

1) товаров, вывезенных в таможенном режиме экспорта, а также товаров, помещенных под таможенный режим свободной таможенной зоны, при условии представления в налоговые органы документов, предусмотренных статьей 165 настоящего Кодекса;

2) работ (услуг), непосредственно связанных с производством и реализацией товаров, указанных в подпункте 1 настоящего пункта.

Положение настоящего подпункта распространяется на работы (услуги) по организации и сопровождению перевозок, перевозке или транспортировке, организации, сопровождению, погрузке и перегрузке вывозимых за пределы территории Российской Федерации или ввозимых на территорию Российской Федерации товаров, выполняемые (оказываемые) российскими организациями или индивидуальными предпринимателями (за исключением российских перевозчиков на железнодорожном транспорте), и иные подобные работы (услуги), а также на работы (услуги) по переработке товаров, помещенных под таможенный режим переработки на таможенной территории;

3) работ (услуг), непосредственно связанных с перевозкой или транспортировкой товаров, помещенных под таможенный режим международного таможенного транзита;

4) услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории Российской Федерации, при оформлении перевозок на основании единых международных перевозочных документов;

5) работ (услуг), выполняемых (оказываемых) непосредственно в космическом пространстве, а также комплекса подготовительных наземных работ (услуг), технологически обусловленного и неразрывно связанного с выполнением работ (оказанием услуг) непосредственно в космическом пространстве;

Слайд 41

Описание слайда:

6) драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома и отходов, содержащих драгоценные металлы, Государственному фонду драгоценных металлов и драгоценных камней Российской Федерации, фондам драгоценных металлов и драгоценных камней субъектов Российской Федерации, Центральному банку Российской Федерации, банкам;

6) драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома и отходов, содержащих драгоценные металлы, Государственному фонду драгоценных металлов и драгоценных камней Российской Федерации, фондам драгоценных металлов и драгоценных камней субъектов Российской Федерации, Центральному банку Российской Федерации, банкам;

7) товаров (работ, услуг) для официального пользования иностранными дипломатическими и приравненными к ним представительствами или для личного пользования дипломатического или административно-технического персонала этих представительств, включая проживающих вместе с ними членов их семей.

8) припасов, вывезенных с территории Российской Федерации в таможенном режиме перемещения припасов. В целях настоящей статьи припасами признаются топливо и горюче-смазочные материалы, которые необходимы для обеспечения нормальной эксплуатации воздушных и морских судов, судов смешанного (река-море) плавания;

9) выполняемых российскими перевозчиками на железнодорожном транспорте работ (услуг) по перевозке или транспортировке экспортируемых за пределы территории Российской Федерации товаров и вывозу с таможенной территории Российской Федерации продуктов переработки на таможенной территории Российской Федерации, а также связанных с такой перевозкой или транспортировкой работ (услуг), в том числе работ (услуг) по организации перевозок, сопровождению, погрузке, перегрузке;

10) построенных судов, подлежащих регистрации в Российском международном реестре судов, при условии представления в налоговые органы документов, предусмотренных статьей 165 настоящего Кодекса.

Слайд 42

Описание слайда:

Статья 165. Порядок подтверждения права на получение возмещения при налогообложении по налоговой ставке 0 процентов

1. При реализации товаров, предусмотренных подпунктом 1 и (или) подпунктом 8 пункта 1 статьи 164 настоящего Кодекса, для подтверждения обоснованности применения налоговой ставки 0 процентов (или особенностей налогообложения) и налоговых вычетов в налоговые органы, если иное не предусмотрено пунктами 2 и 3 настоящей статьи, представляются следующие документы:

1) контракт (копия контракта) налогоплательщика с иностранным лицом на поставку товара (припасов) за пределы таможенной территории Российской Федерации. Если контракты содержат сведения, составляющие государственную тайну, вместо копий полного текста контракта представляется выписка из него, содержащая информацию, необходимую для проведения налогового контроля (в частности, информацию об условиях поставки, о сроках, цене, виде продукции);

Слайд 43

Описание слайда:

2) выписка банка (копия выписки), подтверждающая фактическое поступление выручки от иностранного лица - покупателя указанного товара (припасов) на счет налогоплательщика в российском банке.

2) выписка банка (копия выписки), подтверждающая фактическое поступление выручки от иностранного лица - покупателя указанного товара (припасов) на счет налогоплательщика в российском банке.

В случае, если контрактом предусмотрен расчет наличными денежными средствами, налогоплательщик представляет в налоговые органы выписку банка (копию выписки), подтверждающую внесение налогоплательщиком полученных сумм на его счет в российском банке, а также копии приходных кассовых ордеров, подтверждающие фактическое поступление выручки от иностранного лица - покупателя указанных товаров (припасов).

В случае, если незачисление валютной выручки от реализации товаров (работ, услуг) на территории Российской Федерации осуществляется в соответствии с порядком, предусмотренным валютным законодательством Российской Федерации, налогоплательщик представляет в налоговые органы документы (их копии), подтверждающие право на незачисление валютной выручки на территории Российской Федерации.

В случае осуществления внешнеторговых товарообменных (бартерных) операций налогоплательщик представляет в налоговые органы документы, подтверждающие ввоз товаров (выполнение работ, оказание услуг), полученных по указанным операциям, на территорию Российской Федерации и их оприходование;

Слайд 44

Описание слайда:

3) грузовая таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в режиме экспорта, и российского таможенного органа, в регионе деятельности которого находится пункт пропуска, через который товар был вывезен за пределы таможенной территории Российской Федерации (далее - пограничный таможенный орган).

3) грузовая таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в режиме экспорта, и российского таможенного органа, в регионе деятельности которого находится пункт пропуска, через который товар был вывезен за пределы таможенной территории Российской Федерации (далее - пограничный таможенный орган).

При вывозе товаров в таможенном режиме экспорта трубопроводным транспортом или по линиям электропередачи представляется полная грузовая таможенная декларация (ее копия) с отметками российского таможенного органа, производившего таможенное оформление указанного вывоза товаров.

При вывозе товаров в таможенном режиме экспорта через границу Российской Федерации с государством - участником Таможенного союза, на которой таможенный контроль отменен, представляется грузовая таможенная декларация (ее копия) с отметками таможенного органа Российской Федерации, производившего таможенное оформление указанного вывоза товаров.

В случаях и порядке, определяемых Министерством финансов Российской Федерации по согласованию с федеральным органом исполнительной власти, уполномоченным в области экономического развития и торговли, при вывозе отдельных видов товаров допускается представление экспортерами грузовой таможенной декларации (ее копии) с отметками таможенного органа, производившего таможенное оформление экспортируемых товаров, и специального реестра фактически вывезенных товаров с отметками пограничного таможенного органа Российской Федерации;

При вывозе с территории Российской Федерации припасов в соответствии с таможенным режимом перемещения припасов предоставляется таможенная декларация на припасы (ее копия) с отметками таможенного органа, в регионе деятельности которого расположен порт (аэропорт), открытый для международного сообщения, о вывозе припасов с таможенной территории Российской Федерации;

Слайд 45

Описание слайда:

Слайд 46

Описание слайда:

4) копии транспортных, товаросопроводительных и (или) иных документов с отметками пограничных таможенных органов, подтверждающих вывоз товаров за пределы территории Российской Федерации. Налогоплательщик может представлять любой из перечисленных документов с учетом следующих особенностей.

4) копии транспортных, товаросопроводительных и (или) иных документов с отметками пограничных таможенных органов, подтверждающих вывоз товаров за пределы территории Российской Федерации. Налогоплательщик может представлять любой из перечисленных документов с учетом следующих особенностей.

При вывозе товаров в таможенном режиме экспорта судами через морские порты для подтверждения вывоза товаров за пределы таможенной территории Российской Федерации налогоплательщиком в налоговые органы представляются следующие документы:

копия поручения на отгрузку экспортируемых грузов с указанием порта разгрузки с отметкой "Погрузка разрешена" пограничной таможни Российской Федерации;

копия коносамента на перевозку экспортируемого товара, в котором в графе "Порт разгрузки" указано место, находящееся за пределами таможенной территории Российской Федерации.

При вывозе товаров в таможенном режиме экспорта через границу Российской Федерации с государством - участником Таможенного союза, на которой таможенный контроль отменен, представляются копии транспортных и товаросопроводительных документов с отметками таможенного органа Российской Федерации, производившего таможенное оформление указанного вывоза товаров.

При вывозе товаров в режиме экспорта воздушным транспортом для подтверждения вывоза товаров за пределы таможенной территории Российской Федерации в налоговые органы налогоплательщиком представляется копия международной авиационной грузовой накладной с указанием аэропорта разгрузки, находящегося за пределами таможенной территории Российской Федерации.

Копии транспортных, товаросопроводительных и (или) иных документов, подтверждающих вывоз товаров за пределы таможенной территории Российской Федерации, могут не представляться в случае вывоза товаров в таможенном режиме экспорта трубопроводным транспортом или по линиям электропередачи.

При вывозе с территории Российской Федерации припасов в соответствии с таможенным режимом перемещения припасов предоставляются копии транспортных, товаросопроводительных или иных документов, подтверждающих вывоз припасов с таможенной территории Российской Федерации воздушными и морскими судами, судами смешанного (река - море) плавания.

Слайд 47

Описание слайда:

Коносамент

Слайд 48

Описание слайда:

Международная авианакладная

Слайд 49

Описание слайда:

Международная железнодорожная накладная СМГС

Слайд 50

Описание слайда:

Международная автотранспортная накладная CMR

Слайд 51

Описание слайда:

Срок предоставления документов

Если по истечении 180 дней, считая с даты выпуска товаров региональными таможенными органами в режиме экспорта или транзита налогоплательщик не представил указанные документы (их копии), указанные операции по реализации товаров (выполнению работ, оказанию услуг) подлежат налогообложению по ставкам соответственно 10 процентов или 18 процентов. Если впоследствии налогоплательщик представляет в налоговые органы документы (их копии), обосновывающие применение налоговой ставки в размере 0 процентов, уплаченные суммы налога подлежат возврату налогоплательщику в порядке и на условиях, которые предусмотрены статьей 176 настоящего Кодекса.

Слайд 52

Описание слайда:

Документы для возврата НДС при экспорте в Беларусь

Для обоснования права на нулевую ставку НДС при экспорте в Республику Беларусь в налоговую инспекцию нужно будет представить следующие документы:

Копия договора о поставке товаров, который заключила фирма с белорусской компанией.

Выписка из белорусского банка, подтверждающая уплату налога.

Копии транспортных документов, свидетельствующих о перевозке товаров.

Заявление белорусской фирмы о том, что она ввезла на территорию своей республики российские товары. На этой бумаге должна стоять отметка белорусского налогового органа о том, что НДС уплачен. Экземпляр такого заявления подается и в российскую инспекцию.

Если документы не успеют поступить в течение 90 дней (срок, предусмотренный для сбора документов при работе с Белоруссией), то экспортеру придется заплатить налог. Но при этом он не теряет права на налоговый вычет и сможет вернуть сумму НДС после того, как получит документы. Хотя, целесообразно прописать в договоре обязанность партнера предоставлять все необходимые бумаги вовремя.

Слайд 53

Описание слайда:

Подтверждении фактического вывоза товаров с таможенной территории

Российской Федерации

Слайд 54

Описание слайда:

Приказ ФТС РФ 1327 от 18.12.06.

Об утверждении Порядка действий должностных лиц таможенных органов при подтверждении фактического вывоза товаров с таможенной территории Российской Федерации (ввоза товаров на таможенную территорию Российской Федерации)

2. Установить, что подтверждение фактического вывоза (ввоза) товаров производится:

- таможенными постами, в регионах деятельности которых расположены места убытия товаров с таможенной территории Российской Федерации, в случае, если обращение о подтверждении фактического вывоза получено одновременно с представлением товаров таможенному органу при убытии;

- таможнями, в регионах деятельности которых расположены места убытия товаров с таможенной территории Российской Федерации, во всех случаях подтверждения ввоза товаров, а также вывоза товаров, если обращение о подтверждении фактического вывоза подается (пересылается) после убытия товаров, за исключением случаев, когда в соответствии с настоящим приказом данные полномочия делегированы таможенным постам.

3. Таможенным органам, в регионах деятельности которых расположены места убытия товаров с таможенной территории Российской Федерации:

- обеспечить учет товаров, вывозимых за пределы таможенной территории Российской Федерации в электронном виде в соответствии с порядком, установленным ФТС России;

- оформлять разрешение на убытие товаров, вывозимых автомобильным и железнодорожным транспортом, путем проставления штампа «Вывоз разрешен», подписи и оттиска личной номерной печати должностного лица таможенного органа на двух экземплярах транспортного документа (следующем вместе с товарами и остающемся в таможенном органе);

- изымать из пакета документов, следующих вместе с товарами, экземпляр грузовой таможенной декларации, предназначенный для представления таможенному органу при убытии (или ее копию в случаях, установленных нормативными правовыми актами в области таможенного дела) либо иного таможенного документа, подтверждающего помещение товаров под таможенный режим, предусматривающий их вывоз, на основании которых было выдано разрешение на убытие товаров за пределы таможенной территории Российской Федерации.

Слайд 55

Описание слайда:

4. Начальникам таможен, в регионах деятельности которых осуществляется перегрузка вывозимых товаров с одного вида транспорта на другой (в том числе нефти и нефтепродуктов с трубопроводного на железнодорожный транспорт), обеспечить внесение в транспортные документы, оформленные в месте перегрузки, сведений о регистрационных номерах таможенных деклараций и приложение копий таможенных деклараций к каждому транспортному документу.

4. Начальникам таможен, в регионах деятельности которых осуществляется перегрузка вывозимых товаров с одного вида транспорта на другой (в том числе нефти и нефтепродуктов с трубопроводного на железнодорожный транспорт), обеспечить внесение в транспортные документы, оформленные в месте перегрузки, сведений о регистрационных номерах таможенных деклараций и приложение копий таможенных деклараций к каждому транспортному документу.

5. Начальникам таможен, в регионах деятельности которых расположены места убытия товаров с таможенной территории Российской Федерации:

- в двухнедельный срок после официального опубликования настоящего приказа делегировать полномочия по подтверждению фактического вывоза (ввоза) товаров в соответствии с Порядком структурному подразделению таможни либо таможенным постам и направить в Главное управление организации таможенного контроля ФТС России (далее - ГУОТК) перечень таможенных постов и структурных подразделений таможен, правомочных осуществлять подтверждение фактического вывоза (ввоза) товаров;

- не позднее десяти дней после издания приказа по таможне информировать ГУОТК об изменении перечня таможенных постов и структурных подразделений таможен, осуществляющих подтверждение фактического вывоза (ввоза) товаров.

Слайд 56

Описание слайда:

Порядок действий должностных лиц таможенных органов при подтверждении фактического вывоза товаров с таможенной территории Российской Федерации (ввоза товаров на таможенную территорию Российской Федерации)

3. Таможенные органы производят подтверждение фактического вывоза (ввоза) товаров в соответствии с Порядком по обращениям следующих лиц (далее - Заявители) либо их уполномоченных представителей:

а) российских лиц - декларантов товаров, вывозимых за пределы таможенной территории Российской Федерации в соответствии с таможенным режимом экспорта (далее - товары), в том числе топлива и горюче-смазочных материалов, которые необходимы для обеспечения нормальной эксплуатации воздушных и морских судов, судов смешанного (река-море) плавания, вывозимых в соответствии с таможенным режимом перемещения припасов (далее - припасы);

б) российских лиц, выполняющих работы (услуги) по организации и сопровождению перевозок, перевозке или транспортировке, организации, сопровождению, погрузке и перегрузке вывозимых за пределы территории Российской Федерации или ввозимых на территорию Российской Федерации товаров, перемещаемых трубопроводным транспортом или по линиям электропередачи;

в) российских лиц, выполняющих работы (услуги) по переработке товаров, помещенных под таможенный режим переработки товаров на таможенной территории;

г) российских лиц, выполняющих работы (услуги), непосредственно связанные с перевозкой или транспортировкой через таможенную территорию Российской Федерации товаров, помещенных под таможенный режим международного таможенного транзита.

Слайд 57

Описание слайда:

4. Подтверждение фактического вывоза товаров с таможенной территории Российской Федерации (ввоза товаров на таможенную территорию Российской Федерации) производится таможенными органами на основании обращений, непосредственно представляемых Заявителями (их уполномоченными представителями) либо направляемых по почте или посредством курьерской службы доставки.

4. Подтверждение фактического вывоза товаров с таможенной территории Российской Федерации (ввоза товаров на таможенную территорию Российской Федерации) производится таможенными органами на основании обращений, непосредственно представляемых Заявителями (их уполномоченными представителями) либо направляемых по почте или посредством курьерской службы доставки.

В соответствии с пунктом 4 статьи 122 Таможенного кодекса Российской Федерации обращение о подтверждении фактического вывоза товаров может быть подано Заявителем в таможенный орган, расположенный в месте убытия товаров с таможенной территории Российской Федерации, одновременно с предъявлением товаров этому таможенному органу.

5. В обращении Заявитель указывает:

- просьбу подтвердить фактический вывоз (ввоз) товаров;

- способ, которым Заявитель просит передать либо направить документы с отметками таможенного органа, подтверждающими фактический вывоз (ввоз) товаров;

- налоговый орган, в который Заявитель при необходимости просит направить информацию о фактическом вывозе товаров (по желанию Заявителя).

В обращении либо в приложении к нему в целях идентификации документов, представленных для проставления отметок, подтверждающих фактический вывоз (ввоз) товаров с информацией о товарах, содержащейся в таможенном органе, Заявитель сообщает следующие сведения:

Слайд 58

Описание слайда:

- наименование таможенного органа, в котором производилось таможенное оформление товаров;

- наименование таможенного органа, в котором производилось таможенное оформление товаров;

-регистрационный номер транзитной декларации, грузовой таможенной декларации либо иного документа, используемого в соответствии с нормативными правовыми актами в области таможенного дела в качестве таможенной декларации (далее - таможенная декларация);

- наименование и количество товаров (в основной и дополнительной единицах измерения);

- период вывоза товара (с указанием месяца и года), а при перевозках товаров морскими, речными, смешанного (река-море) плавания судами либо воздушными судами - ориентировочной даты фактического вывоза товаров, известной заявителю на момент подачи заявления;

- сведения о транспортных средствах (регистрационный номер автотранспортного средства, название морского (речного) судна, бортовой номер и номер рейса воздушного судна, номер вагона, номер контейнера и т.п.), на которых товар фактически перемещался через таможенную границу Российской Федерации, известные заявителю на момент подачи заявления;

- наименование пункта пропуска товаров через государственную границу Российской Федерации (морской (речной), воздушный порт, железнодорожная станция, автомобильный пункт пропуска), через который осуществлялся фактический вывоз (ввоз) товаров, известный на момент подачи заявления.

Обращение должно быть подписано руководителем Заявителя или лицом, им уполномоченным, и заверено печатью организации.

Слайд 59

Описание слайда:

6. К обращению Заявитель прилагает:

6. К обращению Заявитель прилагает:

а) таможенную декларацию или ее копию, заверенную в установленном порядке (за исключением случаев подтверждения фактического вывоза (ввоза) товаров, помещенных под таможенный режим международного таможенного транзита);

б) экземпляр транспортного, товаросопроводительного и (или) иного документа или его копии, заверенной в установленном порядке, на основании которого товар перемещался через таможенную границу Российской Федерации (по выбору заявителя);

в) копию транзитной декларации в случае перевозки товаров в соответствии с таможенным режимом международного таможенного транзита;

г) почтовый конверт с государственными знаками оплаты услуг почтовой связи и надписанным адресом заявителя (если в обращении Заявитель просит направить документы почтой);

д) почтовый конверт с государственными знаками оплаты услуг почтовой связи и надписанным адресом налогового органа, в который Заявитель просит направить информацию о подтверждении фактического вывоза (ввоза) товаров (если Заявитель просит направить информацию в налоговый орган).

7. Заявитель вправе в целях ускорения оформления подтверждения фактического вывоза (ввоза) товаров:

приложить к заявлению магнитный носитель, содержащий сведения, указанные в заявлении и приложении к нему, в электронном виде в формате, позволяющем осуществлять их считывание с использованием стандартных программных средств Microsoft Office;

указать (с использованием печатающего устройства) на оборотной стороне таможенной декларации либо ее копии сведения о фактически вывезенных товарах (коды товаров согласно ТН ВЭД России, их наименование и количество (в основной и дополнительной единицах измерения).

При этом, если в таможенной декларации были заявлены товары одного кода по ТН ВЭД России и наименования, то сведения об их коде и наименовании не указываются. Если в одной таможенной декларации были заявлены сведения о товарах разных кодов по ТН ВЭД России и наименований, то при их перечислении сначала указывается порядковый номер товара из графы 32 грузовой таможенной декларации.

Слайд 60

Описание слайда:

9. Документы с отметками, подтверждающими фактический вывоз (ввоз) товаров, выдаются (направляются) таможенными органами Заявителю:

9. Документы с отметками, подтверждающими фактический вывоз (ввоз) товаров, выдаются (направляются) таможенными органами Заявителю:

лично (его уполномоченному представителю), если в обращении указано лицо, которому необходимо вручить документы;

по почте, если к обращению приложен почтовый конверт с государственными знаками оплаты услуг почтовой связи и надписанным адресом Заявителя;

курьерской службой доставки, если в обращении указано наименование соответствующей курьерской службы, услугами которой пользуется Заявитель.

10. Если в обращении содержится просьба направить информацию о подтверждении фактического вывоза (ввоза) в налоговый орган, который будет принимать решение об обоснованности применения налоговой ставки 0 процентов и к обращению приложен почтовый конверт с государственными знаками оплаты услуг почтовой связи и надписанным адресом такого налогового органа, таможенный орган одновременно с направлением (выдачей) документов Заявителю направляет информацию о выданном подтверждении фактического вывоза (ввоза) в указанный Заявителем налоговый орган.

Информация для налогового органа формируется в произвольной форме и должна содержать сведения о количестве (в основной и дополнительной единицах измерения, используемых в ТН ВЭД России) и сроках вывоза (ввоза) товаров, а также наименовании организации, получившей подтверждение фактического вывоза (ввоза) товаров, и дате выдачи подтверждения.

При этом в случае поступления из налогового органа запроса, касающегося фактического вывоза (ввоза) товаров данной организацией, налоговый орган информируется о направлении в его адрес письма, содержащего сведения о фактическом вывозе (ввозе) товаров (с указанием номера и даты письма).

Слайд 61

Описание слайда:

13. Проверку факта вывоза товаров уполномоченные должностные лица таможенных органов осуществляют с использованием информационных ресурсов, сформированных программными средствами, включенными в Фонд алгоритмов и программ ФТС России, предназначенными для учета вывоза товаров.

13. Проверку факта вывоза товаров уполномоченные должностные лица таможенных органов осуществляют с использованием информационных ресурсов, сформированных программными средствами, включенными в Фонд алгоритмов и программ ФТС России, предназначенными для учета вывоза товаров.

В исключительных случаях, например, при необходимости сопоставления копий таможенных деклараций либо копий транспортных документов, представленных Заявителями для оформления подтверждения вывоза, с оригиналами, представленными таможенным органам при получении разрешения на убытие, уполномоченные должностные лица таможенных органов при подтверждении фактического вывоза могут использовать бумажные экземпляры документов, хранящиеся в архиве таможенного органа.

14. Срок проверки факта вывоза товаров и выдачи (отправки) Заявителю документов с отметками, подтверждающими фактический вывоз, либо мотивированного отказа в подтверждении фактического вывоза составляет:

пять рабочих дней со дня получения таможенным органом обращения Заявителя и документов (копий), предусмотренных пунктом 6 настоящего Порядка, в случае, если декларирование товаров осуществлялось в соответствии со статьями 135, 136, 137, 138 Таможенного кодекса Российской Федерации;

двадцать дней со дня получения таможенным органом обращения Заявителя и документов (копий), предусмотренных пунктом 6 настоящего Порядка, в иных случаях.

Слайд 62

Описание слайда:

По решению начальника таможни выдача Заявителям (его уполномоченным представителям) документов с отметками, подтверждающими фактический вывоз, на руки либо их отправка по почте, либо курьерской службой доставки может осуществляться таможенными постами либо структурными подразделениями таможни, осуществляющими подтверждение фактического вывоза, без оформления отдельного сопроводительного письма.

По решению начальника таможни выдача Заявителям (его уполномоченным представителям) документов с отметками, подтверждающими фактический вывоз, на руки либо их отправка по почте, либо курьерской службой доставки может осуществляться таможенными постами либо структурными подразделениями таможни, осуществляющими подтверждение фактического вывоза, без оформления отдельного сопроводительного письма.

Мотивированный отказ в подтверждении фактического вывоза либо информационное письмо в налоговый орган оформляются на бланке таможенного органа за подписью начальника таможенного органа, осуществляющего подтверждение фактического вывоза, либо лица, им уполномоченного.

По решению начальника таможни таможенный пост либо структурное подразделение таможни, осуществляющие подтверждение фактического вывоза товаров, может самостоятельно вести учет обращений Заявителей, переданных им на исполнение по реестрам, учет выданных Заявителям копий документов с отметками, подтверждающими фактический вывоз (ввоз) товаров, осуществлять контроль за сроками исполнения обращений.

Слайд 63

Описание слайда:

15. После проверки факта вывоза товаров уполномоченное должностное лицо таможенного органа делает отметку «Товар вывезен» (штамп либо запись) с обязательным указанием даты фактического вывоза товаров и заверяет ее личной номерной печатью на копиях документов, представленных заявителем для подтверждения фактического вывоза:

а) в случае представления таможенной декларации (копии) - на оборотной стороне таможенной декларации (копии);

15. После проверки факта вывоза товаров уполномоченное должностное лицо таможенного органа делает отметку «Товар вывезен» (штамп либо запись) с обязательным указанием даты фактического вывоза товаров и заверяет ее личной номерной печатью на копиях документов, представленных заявителем для подтверждения фактического вывоза:

а) в случае представления таможенной декларации (копии) - на оборотной стороне таможенной декларации (копии);

б) если представлен экземпляр транспортного, товаросопроводительного и (или) иного документа или его копия - на оборотной стороне первого листа данного документа;

в) в случае вывоза припасов - на оборотной стороне таможенной декларации на припасы;

г) если погрузка товаров и их таможенное оформление при вывозе в таможенном режиме экспорта морскими судами, судами смешанного (река-море) плавания осуществлялись вне региона деятельности пограничного таможенного органа и представлен экземпляр (копия) поручения на отгрузку - на оборотной стороне поручения на отгрузку.

Если товар вывезен не полностью, то уполномоченное должностное лицо таможенного органа указывает фактическое количество вывезенного товара.

Слайд 64

Описание слайда:

Если Заявителем были указаны сведения о вывезенных товарах на оборотной стороне таможенной декларации (копии), уполномоченное должностное лицо таможенного органа сверяет указанные сведения с информацией, имеющейся в таможенном органе, при их соответствии обводит действительные сведения нестираемой линией, делает запись «Товар вывезен», подписывает и заверяет оттиском личной номерной печати с обязательным указанием даты фактического вывоза.

Если Заявителем были указаны сведения о вывезенных товарах на оборотной стороне таможенной декларации (копии), уполномоченное должностное лицо таможенного органа сверяет указанные сведения с информацией, имеющейся в таможенном органе, при их соответствии обводит действительные сведения нестираемой линией, делает запись «Товар вывезен», подписывает и заверяет оттиском личной номерной печати с обязательным указанием даты фактического вывоза.

При несоответствии указанных сведений уполномоченное должностное лицо таможенного органа вносит соответствующие исправления, зачеркивая нестираемой линией недействительные сведения, под которыми проставляет подпись с ее расшифровкой (указывает инициалы и фамилию должностного лица).

С учетом особенностей, предусмотренных подпунктом 4 пункта 1 статьи 165 части второй Налогового кодекса, отметка «Товар вывезен» не проставляется на коносаменте (при перевозках товаров в таможенном режиме экспорта судами через морские порты) и на международной авиационной грузовой накладной (при вывозе товаров в режиме экспорта воздушным транспортом), а также поручении на отгрузку, в том случае, если погрузка товаров осуществлялись в регионе деятельности пограничного таможенного органа.

Слайд 65

Описание слайда:

16. Если обращение и документы (их копии), указанные в пункте 6 настоящего Порядка, были представлены декларантом (его уполномоченным представителем) одновременно с представлением товаров таможенному органу в месте их убытия, то данный таможенный орган проставляет на представленных документах (их копиях) отметки, подтверждающие фактический вывоз товаров, непосредственно при выдаче разрешения на убытие.

Документы (их копии) с отметками, подтверждающими фактический вывоз, выдаются таможенными органами декларанту (его уполномоченному представителю) лично либо направляются по почте или посредством курьерской службы доставки (в зависимости от способа, выбранного декларантом и указанного в запросе) незамедлительно после того, как таможенный орган убедится, что товары вывезены с таможенной территории Российской Федерации.

16. Если обращение и документы (их копии), указанные в пункте 6 настоящего Порядка, были представлены декларантом (его уполномоченным представителем) одновременно с представлением товаров таможенному органу в месте их убытия, то данный таможенный орган проставляет на представленных документах (их копиях) отметки, подтверждающие фактический вывоз товаров, непосредственно при выдаче разрешения на убытие.

Документы (их копии) с отметками, подтверждающими фактический вывоз, выдаются таможенными органами декларанту (его уполномоченному представителю) лично либо направляются по почте или посредством курьерской службы доставки (в зависимости от способа, выбранного декларантом и указанного в запросе) незамедлительно после того, как таможенный орган убедится, что товары вывезены с таможенной территории Российской Федерации.

20. Порядок не применяется в отношении товаров, вывозимых из Российской Федерации (ввозимых в Российскую Федерацию) через российско-белорусский участок государственной границы Российской Федерации.

Слайд 66

Описание слайда:

Таможенное регулирование ВЭД

Слайд 67

Описание слайда:

Слайд 68

Описание слайда:

Таможенные режимы

Слайд 69

Описание слайда:

Экспорт (код 10)

приказ ГТК от 18.12.2006 № 1327

Слайд 70

Описание слайда:

Переработка на таможенной территории (Код 51)

Слайд 71

Описание слайда:

Переработка вне таможенной территории (код 61)

Слайд 72

Описание слайда:

Реэкспорт (код 11)

Приказ ГТК от 22.05.2003 № 394

Слайд 73

Описание слайда:

Приказ ФТС РФ №536 от 25.04.07 г. «О перечне документов и сведений необходимых для таможенного оформления товаров в соответствии с выбранным таможенным режимом»

Для заявления товаров вывозимых (вывезенных) с таможенной территории Российской Федерации, под выбранный таможенный режим (за исключением таможенного режима международного таможенного транзита) представляются следующие документы и сведения:

а) документы, подтверждающие полномочия лиц на совершение таможенных операций;

б) таможенная декларация в форме грузовой таможенной декларации (ГТД), заполненной в соответствии с правилами заполнения ГТД при декларировании товаров, вывозимых с таможенной территории Российской Федерации, и (или) в других формах;

в) документы в соответствии с законодательством Российской Федерации, подтверждающие правоспособность лиц, сведения о которых указаны в таможенной декларации, по осуществлению деятельности на территории Российской Федерации (к таким документам могут относиться:

- учредительные документы, свидетельство об аккредитации филиала либо представительства иностранного юридического лица,

- паспорт,

- свидетельство о государственной регистрации юридического лица либо свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя);

г) документы в соответствии с законодательством Российской Федерации, свидетельствующие о постановке лиц, сведения о которых указаны в таможенной декларации, на учет в налоговых органах;

Слайд 74

Описание слайда:

д) документы, подтверждающие заявленные сведения по таможенной стоимости согласно приложению N 3 к настоящему Перечню;

д) документы, подтверждающие заявленные сведения по таможенной стоимости согласно приложению N 3 к настоящему Перечню;

е) коммерческие документы (счет-фактура (инвойс), счет-проформа (проформа-инвойс) к договору, иные коммерческие и расчетные документы, в том числе кассовый или товарный чек на приобретение товаров в розничной сети, документы, подтверждающие проведение расчетов с использованием в качестве средства платежа ценных бумаг - в зависимости от условий расчетов и другие);

ж) договор (включая дополнения, соглашения к нему, имеющие отношение к декларируемым товарам) или выписка из договора при условии, что в ней содержатся сведения, необходимые для таможенного оформления, если перемещение товаров через таможенную границу Российской Федерации или изменение таможенного режима производится на основании договора, а в случае совершении односторонних внешнеэкономических сделок - документы, выражающие содержание таких сделок;

з) паспорт сделки/паспорт бартерной сделки, оформленные в установленном порядке, в случае, когда перемещение товаров через таможенную границу Российской Федерации либо изменение их таможенного режима осуществляется на основании договора, на который в соответствии с законодательством Российской Федерации и иными нормативными правовыми актами Российской Федерации распространяется требование об их оформлении;

и) документы, выдаваемые уполномоченным органом, подтверждающие особенности осуществления валютных операций, когда перемещение товаров через таможенную границу Российской Федерации либо изменение их таможенного режима осуществляется на основании договора, на который в соответствии с законодательством Российской Федерации и иными нормативными правовыми актами Российской Федерации не распространяется требование об оформлении паспорта сделки/паспорта бартерной сделки (в частности, письменное подтверждение уполномоченного банка, ведущего в соответствии с международным договором с участием Российской Федерации кредитный счет, с указанием номера счета и кода валюты);

Слайд 75

Описание слайда:

к) документы, оформляемые и выдаваемые кредитными организациями, включая банковские выписки со счетов; иные документы, подтверждающие совершение валютных операций, связанных с перемещением через таможенную границу Российской Федерации декларируемых товаров (если указанные валютные операции совершены до дня подачи таможенной декларации);

к) документы, оформляемые и выдаваемые кредитными организациями, включая банковские выписки со счетов; иные документы, подтверждающие совершение валютных операций, связанных с перемещением через таможенную границу Российской Федерации декларируемых товаров (если указанные валютные операции совершены до дня подачи таможенной декларации);

л) сводные ведомости, формируемые на основании расходных или приходных кассовых ордеров на общее количество перемещаемой за период валюты, - при декларировании валюты, перемещаемой через таможенную границу Российской Федерации в связи с торговлей на бортах воздушных судов, с использованием периодической таможенной декларации;

м) документы, подтверждающие право на получение тарифных преференций или льготного налогообложения, не вытекающие из содержания или условий заявленного в таможенной декларации таможенного режима, если в отношении декларируемых товаров в соответствии с законодательством Российской Федерации и (или) международными договорами Российской Федерации при их перемещении через таможенную границу Российской Федерации предоставляются льготы по уплате таможенных платежей;

н) предварительное решение о классификации товара в соответствии с ТН ВЭД России, если оно имеется;

о) предварительное решение о происхождении товара из конкретной страны, если оно имеется;

п) разрешения, лицензии, сертификаты, акты и (или) иные документы, выдаваемые уполномоченными органами (далее - разрешения), если такие разрешения в соответствии с международными договорами Российской Федерации, законодательством Российской Федерации, актами Президента Российской Федерации и Правительства Российской Федерации являются документами, необходимыми для помещения товаров под выбранный таможенный режим, согласно приложению N 4 к настоящему Перечню;

р) платежные документы, подтверждающие уплату таможенных платежей;

Слайд 76

Описание слайда:

с) документы, подтверждающие внесение обеспечения уплаты таможенных пошлин, налогов в случаях, установленных статьей 337 Таможенного кодекса Российской Федерации, а также предоставление иных гарантий надлежащего исполнения обязанностей в случаях, установленных таможенным законодательством Российской Федерации;

с) документы, подтверждающие внесение обеспечения уплаты таможенных пошлин, налогов в случаях, установленных статьей 337 Таможенного кодекса Российской Федерации, а также предоставление иных гарантий надлежащего исполнения обязанностей в случаях, установленных таможенным законодательством Российской Федерации;

т) транспортные (перевозочные) документы, по которым осуществляется (или будет осуществляться) международная перевозка товаров или перевозка товаров, находящихся под таможенным контролем, за исключением случаев, когда товары (при изменении или завершении действия таможенного режима) не пересекают государственную границу Российской Федерации либо оформление транспортных документов в соответствии с транспортными правилами производится после погрузки товаров на транспортное средство при их вывозе с таможенной территории Российской Федерации;

у) разрешение таможенного органа на помещение товаров под выбранный таможенный режим, если в соответствии с таможенным законодательством Российской Федерации, правовыми актами Российской Федерации, а также нормативными правовыми актами ФТС России разрешение таможенного органа на помещение товаров под выбранный таможенный режим выдается в виде отдельного документа;

ф) предшествующая таможенная декларация (ГТД или иной документ, используемый в качестве таможенной декларации), если в отношении товаров изменяется (завершается) ранее выбранный таможенный режим;

х) подтверждение о фиксации сведений об объеме оборота этилового спирта, алкогольной и спиртосодержащей продукции в Единой государственной автоматизированной информационной системе учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции в случаях, установленных законодательством Российской Федерации о производстве и обороте этилового спирта, алкогольной и спиртосодержащей продукции;

Слайд 77

Описание слайда:

ц) лицензии, предусмотренные законодательством Российской Федерации о производстве и обороте этилового спирта, алкогольной и спиртосодержащей продукции;

ц) лицензии, предусмотренные законодательством Российской Федерации о производстве и обороте этилового спирта, алкогольной и спиртосодержащей продукции;

ч) иные документы и сведения, не вошедшие в настоящий Перечень, представление которых таможенным органам требуется в соответствии с иными нормативными правовыми актами ФТС России;

ш) иные документы и сведения, которые лицо сочтет необходимым представить для целей помещения товаров под выбранный таможенный режим;

щ) опись документов, прилагаемых к таможенной декларации;

э) документы, запрошенные таможенным органом в письменной форме для осуществления выпуска товаров в соответствии с выбранным таможенным режимом (в том числе необходимые для проведения таможенными органами таможенного контроля за правильностью классификации товаров в соответствии с ТН ВЭД России, определения страны происхождения товаров, подтверждения соблюдения запретов и ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, и соблюдения исключительных прав на объекты интеллектуальной собственности).

Слайд 78

Описание слайда:

Перечень документы для подтверждения заявленных сведений по таможенной стоимости

учредительные документы декларанта;

внешнеторговый договор купли-продажи (возмездный договор поставки), действующие приложения, дополнения и изменения к нему;

счет-фактура (инвойс);

транспортные (перевозочные) документы;

банковские платежные документы (если счет-фактура оплачена), а также другие платежные документы, отражающие стоимость товара;

котировки мировых бирж в случае, если вывозится биржевой товар;

страховые документы, если они имеются, в зависимости от условий сделки;

договор по перевозке (договор транспортной экспедиции, если такой договор заключался), счет-фактура (инвойс) за перевозку (транспортировку), банковские платежные документы (если такие счета оплачены), или бухгалтерские документы, отражающие стоимость перевозки товаров (если перевозка товара осуществлялась собственным транспортом декларанта), осуществляемой для вывоза товаров с таможенной территории Российской Федерации и по последующей перевозке (транспортировке) в случаях, когда декларантом заявлены вычеты этих расходов из цены, фактически уплаченной или подлежащей уплате;

Слайд 79

Описание слайда:

банковские платежные документы, подтверждающие уплату пошлин, налогов и сборов, взимаемых в Российской Федерации в связи с вывозом оцениваемых товаров, при условии заявления вычетов указанных сумм из цены, фактически уплаченной или подлежащей уплате;

банковские платежные документы, подтверждающие уплату пошлин, налогов и сборов, взимаемых в Российской Федерации в связи с вывозом оцениваемых товаров, при условии заявления вычетов указанных сумм из цены, фактически уплаченной или подлежащей уплате;

договор об оказании посреднических услуг (агентский договор, договор комиссии, договор об оказании брокерских услуг), счет-фактура (инвойс), банковские платежные документы за оказание посреднических услуг в зависимости от условий внешнеторгового договора;

договоры, счета-фактуры (инвойсы), счета-проформы, бухгалтерские документы, таможенные декларации, оформленные таможенными органами Российской Федерации (если указанные товары ввезены на таможенную территорию Российской Федерации) и другие документы о стоимости товаров и услуг, предоставленных покупателем бесплатно или по сниженным ценам для использования в связи с производством и продажей на экспорт из Российской Федерации в страну назначения вывозимых (вывезенных) товаров, если предоставление таких товаров и услуг предусмотрено внешнеторговой сделкой и их стоимость не включена в цену, фактически уплаченную или подлежащую уплате за вывозимый товар;

лицензионный договор, счет-фактура, банковские платежные документы, бухгалтерские и другие документы, содержащие сведения о платежах за использование объектов интеллектуальной собственности, которые относятся к вывозимым (вывезенным) товарам (если указанные платежи предусмотрены условиями продажи вывозимых товаров);

Слайд 80

Описание слайда:

документы (в том числе бухгалтерские) и сведения, содержащие данные о размере дохода, который прямо или косвенно причитается продавцу в результате последующей продажи, распоряжения иным способом или использования ввезенных товаров (если это предусмотрено условиями внешнеторговой сделки);

документы (в том числе бухгалтерские) и сведения, содержащие данные о размере дохода, который прямо или косвенно причитается продавцу в результате последующей продажи, распоряжения иным способом или использования ввезенных товаров (если это предусмотрено условиями внешнеторговой сделки);

договоры, счета, банковские платежные документы о стоимости тары, упаковки, включая стоимость упаковочных материалов и работ по упаковке, в случае, если данные расходы произведены покупателем, но не были включены в цену, фактически уплаченную или подлежащую уплате за ввозимый товар (если это предусмотрено условиями внешнеторговой сделки);

другие документы и сведения, которые декларант может представить в подтверждение заявленной таможенной стоимости.

Слайд 81

Описание слайда:

Дополнительные документы и сведения для подтверждения таможенной стоимости товаров

прайс-листы производителя ввозимых (ввезенных) товаров либо его коммерческое предложение;

сведения о стоимости ввозимого (ввезенного) товара в стране отправления: экспортная таможенная декларация страны отправления и заверенный ее перевод на русский язык;

сведения о стоимости ввозимых (ввезенных) товаров в разрезе торговых марок (брендов), моделей, артикулов, если эти сведения не указаны во внешнеторговом договоре (приложении, спецификации), счете-проформе (инвойсе);

упаковочные листы (если ранее не представлялись);

бухгалтерские документы о постановке товаров на учет;

договоры на поставку товара для его продажи на внутреннем рынке Российской Федерации (калькуляцию цены реализации товара);

сведения, разъясняющие основания предоставления продавцом скидок покупателю на конкретную партию товара, их величину, если такие скидки предусмотрены внешнеторговым договором, но не определены количественно;

Слайд 82

Описание слайда:

оферты, заказы, прайс-листы продавцов идентичных (однородных) товаров, а также товаров того же класса или вида на внутреннем рынке Российской Федерации;

оферты, заказы, прайс-листы продавцов идентичных (однородных) товаров, а также товаров того же класса или вида на внутреннем рынке Российской Федерации;

документы и сведения о физических характеристиках, качестве и репутации на рынке ввозимых товаров и их влиянии на ценообразование;

документы и сведения о перевозке и перегрузке товаров (при транспортировке несколькими видами транспорта);

документы и сведения, подтверждающие производимые после ввоза на таможенную территорию Российской Федерации оцениваемых товаров, строительство, возведение, монтаж (смета и график проведения монтажных и пуско-наладочных работ с указанием стоимости этих работ, подписанные и заверенные печатями продавца и покупателя);