Ефективність менеджменту персоналу презентация

Содержание

- 2. План: 1.Загальні засади ефективності менеджменту персоналу 2. Витрати на персонал 3.Ефективність

- 3. 1.Загальні засади ефективності менеджменту персоналу 1.Загальні засади ефективності менеджменту персоналу

- 4. Кожна автономна самоврядна організація у сфері економіки, щоб вижити в конкурентному

- 5. Вигода, яку заведено називати економічною ефективністю виробництва, може мати різні прояви:

- 6. З-поміж численних можливих показників ефективності менеджменту персоналу найбільшу інформаційну цінність мають

- 7. Заслуговує на увагу також оцінка ефективності використання окремих видів виробничих ресурсів

- 8. Щоб краще зрозуміти сутність і зміст поняття «ефективність менеджменту персоналу», треба

- 9. Відтак ефективність менеджменту персоналу слід розуміти як характеристику якості, корисності управління

- 10. ВЗАЄМОЗВ’ЯЗОК СКЛАДНИКІВ ЕФЕКТИВНОСТІ МЕНЕДЖМЕНТУ ПЕРСОНАЛУ

- 11. Звичайно, на ефективність діяльності організації справляють свій вплив різні чинники —

- 12. Досить поширеною помилкою є ототожнення вартості робочої сили з рівнем заробітної

- 13. ПІД ВИТРАТАМИ НА ПЕРСОНАЛ СЛІД РОЗУМІТИ СУКУПНІ ВИТРАТИ ОРГАНІЗАЦІЇ НА ВИРОБНИЧИЙ

- 14. 1. ПРЯМА ОПЛАТА Заробітна плата, нарахована за виконану роботу або

- 15. 2.ОПЛАТА ЗА НЕВІДПРАЦЬОВАНИЙ ЧАС Оплата основних і додаткових відпусток.

- 16. 3.ПРЕМІЇ ТА НЕРЕГУЛЯРНІ ВИПЛАТИ Премії, що виплачуються у встановленому порядку за

- 17. 4. ЗАРОБІТНА ПЛАТА В НАТУРАЛЬНІЙ ФОРМІ, ПІЛЬГИ, ПОСЛУГИ, ДОПОМОГА В НАТУРАЛЬНІЙ

- 18. 5. ВИТРАТИ НА ОПЛАТУ ЖИТЛА ПРАЦІВНИКІВ Витрати на утримання житла,

- 19. 6. ВИТРАТИ НА СОЦІАЛЬНЕ ЗАБЕЗПЕЧЕННЯ ПРАЦІВНИКІВ Відрахування підприємств у фонди: соціального

- 21. 7. ВИТРАТИ НА ПРОФЕСІЙНЕ НАВЧАННЯ Витрати на оплату навчання працівників,

- 22. 8. ВИТРАТИ НА УТРИМАННЯ ГРОМАДСЬКИХ СЛУЖБ Витрати на утримання профілакторіїв, медпунктів,

- 24. 9. ВИТРАТИ НА РОБОЧУ СИЛУ, ЯКІ НЕ ВІДНЕСЕНІ ДО ІНШИХ ГРУП

- 25. 10. ПОДАТКИ, ЩО НАЛЕЖАТЬ ДО ВИТРАТ НА РОБОЧУ СИЛУ Суми, які

- 26. Важливою передумовою досягнення прийнятного рівня економічної ефективності менеджменту персоналу є забезпечення

- 27. СЕРЕД НАЙВАЖЛИВІШИХ ПОКАЗНИКІВ ОРГАНІЗАЦІЙНОЇ ЕФЕКТИВНОСТІ МЕНЕДЖМЕНТУ ПЕРСОНАЛУ ВАРТО ВИОКРЕМИТИ: стан забезпечення

- 28. ОРГАНІЗАЦІЙНА ЕФЕКТИВНІСТЬ МЕНЕДЖМЕНТУ ПЕРСОНАЛУ ДОСЯГАЄТЬСЯ ПОВСЯКДЕННОЮ НАПОЛЕГЛИВОЮ РОБОТОЮ В ТАКИХ НАПРЯМАХ:

- 29. Кожна організація у сфері економіки, як правило, орієнтована на досягнення певного

- 30. Головним методом аналізу економічної ефективності менеджменту персоналу є метод порівняння. Його

- 31. КОЖЕН ОКРЕМИЙ ПОКАЗНИК АБО ГРУПУ ВЗАЄМОЗВ’ЯЗАНИХ ЧИ ВЗАЄМОДОПОВНЮЮЧИХ ПОКАЗНИКІВ ПОРІВНЮЮТЬ ЗАЛЕЖНО

- 32. ВАЖЛИВОЮ ІНФОРМАЦІЄЮ ДЛЯ ОЦІНЮВАННЯ ЕФЕКТИВНОСТІ МЕНЕДЖМЕНТУ ПЕРСОНАЛУ Є ТАКІ ПОКАЗНИКИ:

- 34. ВЕЛИКЕ ЗНАЧЕННЯ ДЛЯ ХАРАКТЕРИСТИКИ ЕФЕКТИВНОСТІ МЕНЕДЖМЕНТУ ПЕРСОНАЛУ МАЄ СИСТЕМА ЯКІСНИХ ПОКАЗНИКІВ,

- 35. У процесі оцінювання ефективності менеджменту персоналу обов’язково слід аналізувати динаміку співвідношення

- 37. Рівень соціальної ефективності менеджменту персоналу характеризується такими показниками та критеріями, які

- 38. ЧАСТКОВИМИ ПОКАЗНИКАМИ СОЦІАЛЬНОЇ ЕФЕКТИВНОСТІ МЕНЕДЖМЕНТУ ПЕРСОНАЛУ Є: динаміка зростання реальної заробітної

- 39. ЗАГАЛЬНИЙ РІВЕНЬ СОЦІАЛЬНОЇ ЕФЕКТИВНОСТІ МЕНЕДЖМЕНТУ ПЕРСОНАЛУ МОЖНА ОЦІНИТИ ЧЕРЕЗ ПОКАЗНИКИ ЗАДОВОЛЕНОСТІ

- 40. Скачать презентацию

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Тема 11:

ЕФЕКТИВНІСТЬ МЕНЕДЖМЕНТУ ПЕРСОНАЛУ

Слайд 2

Описание слайда:

План:

1.Загальні засади ефективності менеджменту персоналу

2. Витрати на персонал

3.Ефективність менеджменту персоналу

Слайд 3

Описание слайда:

1.Загальні засади ефективності менеджменту персоналу

1.Загальні засади ефективності менеджменту персоналу

Виробничі ресурси як природного походження, так і створені людиною, завжди обмежені, а людські потреби й бажання мають тенденцію до зростання. Отже, суб’єктивні потреби й об’єктивні можливості їхнього задоволення протистоять одне одному.

Слайд 4

Описание слайда:

Кожна автономна самоврядна організація у сфері економіки, щоб вижити в конкурентному середовищі та розвиватись, мусить господарювати ефективно, тобто виробляти такі товари й послуги, які мають платоспроможний попит на ринку, поліпшувати їхню якість, урізноманітнювати асортимент, скорочувати витрати виробництва на одиницю продукції.

Слайд 5

Описание слайда:

Вигода, яку заведено називати економічною ефективністю виробництва, може мати різні прояви:

скорочення виробничих витрат,

зростання валового доходу,

зростання прибутку,

рентабельності,

продуктивності праці тощо.

Слайд 6

Описание слайда:

З-поміж численних можливих показників ефективності менеджменту персоналу найбільшу інформаційну цінність мають показник загальної продуктивності організації (П) і показник продуктивності праці (Ппр).

П=Д/В ,

де Д — сукупний дохід, одержаний від реалізації товарів та послуг;

В — сукупні витрати на виробництво.

Ппр =О/ Чсо

де О — обсяг виробленої продукції;

Чсо — середньооблікова чисельність персоналу.

Слайд 7

Описание слайда:

Заслуговує на увагу також оцінка ефективності використання окремих видів виробничих ресурсів через показники матеріалоємності, енергоємності продукції тощо. Ураховуючи те, що найважливішим ресурсом для кожної організації є людський чинник, тобто ресурси праці, одним з основних показників ефективності менеджменту персоналу слід вважати показник продуктивності трудових ресурсів (Птр):

Птр=Д/Вп

де Вп — сумарні витрати на персонал за звітний період.

Слайд 8

Описание слайда:

Щоб краще зрозуміти сутність і зміст поняття «ефективність менеджменту персоналу», треба спочатку з’ясувати сутність понять «ефект» і «ефективність».

Сучасні словники ці поняття тлумачать так:

ефект — результат, наслідок яких-небудь причин, сил, дій, заходів;

ефективність — здатність забезпечувати ефект.

Слайд 9

Описание слайда:

Відтак ефективність менеджменту персоналу слід розуміти як характеристику якості, корисності управління людськими ресурсами на підприємстві; як здатність забезпечувати потрійний ефект у вигляді економічної вигоди для підприємства, удосконалення організації виробництва, праці та соціальної вигоди для працівників.

Відтак ефективність менеджменту персоналу слід розуміти як характеристику якості, корисності управління людськими ресурсами на підприємстві; як здатність забезпечувати потрійний ефект у вигляді економічної вигоди для підприємства, удосконалення організації виробництва, праці та соціальної вигоди для працівників.

Слайд 10

Описание слайда:

ВЗАЄМОЗВ’ЯЗОК СКЛАДНИКІВ ЕФЕКТИВНОСТІ МЕНЕДЖМЕНТУ ПЕРСОНАЛУ

Слайд 11

Описание слайда:

Звичайно, на ефективність діяльності організації справляють свій вплив різні чинники — внутрішні і зовнішні, об’єктивні і суб’єктивні. Однак усе залежить від людського чинника, від рівня конкурентоспроможності персоналу в цілому, від професіоналізму вищого менеджменту, його вміння долати вплив негативних зовнішніх чинників та розумно використовувати наявні ресурси, у першу чергу людські. Адже, як відомо, саме кадри все вирішують.

Звичайно, на ефективність діяльності організації справляють свій вплив різні чинники — внутрішні і зовнішні, об’єктивні і суб’єктивні. Однак усе залежить від людського чинника, від рівня конкурентоспроможності персоналу в цілому, від професіоналізму вищого менеджменту, його вміння долати вплив негативних зовнішніх чинників та розумно використовувати наявні ресурси, у першу чергу людські. Адже, як відомо, саме кадри все вирішують.

Слайд 12

Описание слайда:

Досить поширеною помилкою є ототожнення вартості робочої сили з рівнем заробітної плати працівників. У цьому разі вважається, що інші витрати роботодавця, пов’язані з використанням праці — це об’єктивно необхідні витрати виробництва, до яких працівників не мають ніякого відношення.

Досить поширеною помилкою є ототожнення вартості робочої сили з рівнем заробітної плати працівників. У цьому разі вважається, що інші витрати роботодавця, пов’язані з використанням праці — це об’єктивно необхідні витрати виробництва, до яких працівників не мають ніякого відношення.

Міжнародна організація праці використовує термін «labour cost». У дослівному перекладі це означає ціну або вартість праці, робочої сили, але за змістом складників — це є не що інше, як витрати роботодавця на персонал.

Слайд 13

Описание слайда:

ПІД ВИТРАТАМИ НА ПЕРСОНАЛ СЛІД РОЗУМІТИ СУКУПНІ ВИТРАТИ ОРГАНІЗАЦІЇ НА ВИРОБНИЧИЙ ФАКТОР «ПРАЦЯ».

ЗГІДНО З НАКАЗОМ МІНІСТЕРСТВА СТАТИСТИКИ УКРАЇНИ ВІД 29 ТРАВНЯ 1997Р. № 131, ФАКТИЧНІ ВИТРАТИ РОБОТОДАВЦІВ НА ПЕРСОНАЛ (ВАРТІСТЬ РОБОЧОЇ СИЛИ) ВИЗНАЧАЮТЬСЯ ЗА ТАКИМИ ГРУПАМИ:

Слайд 14

Описание слайда:

1. ПРЯМА ОПЛАТА

Заробітна плата, нарахована за виконану роботу або за відпрацьований час незалежно від застосовуваних форм і систем оплати праці.

Надбавки й доплати до тарифних ставок і посадових окладів.

Винагороди за вислугу років, стаж роботи.

Премії працівникам за виробничі результати, за економію матеріальних ресурсів.

Оплата праці за договорами підряду, за виконання разових робіт працівниками, які не перебувають у штаті підприємства.

Виплати різниці в окладах працівникам у разі тимчасового заміщення.

Оплата праці за виготовлену продукцію, що виявилась браком не з вини працівника.

Виплати працівникам, залученим без звільнення від основної роботи до підготовки, перепідготовки та підвищення кваліфікації кадрів даного підприємства, керівництва практикою студентів, навчання учнів загальноосвітніх шкіл.

Слайд 15

Описание слайда:

2.ОПЛАТА ЗА НЕВІДПРАЦЬОВАНИЙ ЧАС

Оплата основних і додаткових відпусток.

Оплата передбачених законодавством перерв у роботі та пільгового часу підліткам.

Оплата робочого часу, невідпрацьованого у зв’язку з виконанням державних або громадських обов’язків.

Доплати для досягнення середнього рівня фактичного заробітку, що передував тимчасовій втраті працездатності, відповідно до чинного законодавства.

Надбавки за пересувний, роз’їзний характер робіт.

Оплата простоїв не з вини працівника.

Оплата працівникам-донорам днів обстеження, здавання крові та відпочинку.

Оплата за час вимушеного прогулу у випадках, передбачених законодавством.

Виплати працівникам, які перебувають у відпустці з ініціативи адміністрації з частковим збереженням заробітної плати.

Виплати працівникам, які брали участь у страйках.

Слайд 16

Описание слайда:

3.ПРЕМІЇ ТА НЕРЕГУЛЯРНІ ВИПЛАТИ

Премії, що виплачуються у встановленому порядку за спеціальними системами преміювання.

Премії за сприяння винахідництву та раціоналізації, за створення, освоєння та впровадження нової техніки, за введення в дію в строк і достроково виробничих потужностей і об’єктів будівництва, за своєчасну поставку продукції на експорт тощо.

Одноразові заохочення працівників за виконання особливо важливих виробничих завдань, до ювілейних та пам’ятних дат.

Винагороди за підсумками роботи за рік.

Грошові компенсації за невикористану відпустку.

Матеріальна допомога.

Суми прибутку, спрямовані на придбання акцій для працівників трудового колективу.

Слайд 17

Описание слайда:

4. ЗАРОБІТНА ПЛАТА В НАТУРАЛЬНІЙ ФОРМІ, ПІЛЬГИ, ПОСЛУГИ, ДОПОМОГА В НАТУРАЛЬНІЙ І ГРОШОВІЙ ФОРМАХ

Вартість продукції, що видається в порядку натуральної оплати працівникам.

Вартість безкоштовно наданих працівникам комунальних послуг, продуктів харчування.

Вартість безкоштовно наданих предметів (ураховуючи формений одяг, обмундирування), що залишаються в особистому постійному користуванні працівників, або сума пільг у зв’язку з продажем їх за зниженими цінами.

Зменшення вартості харчування працівників як готівкою, так і за безготівковими розрахунками в їдальнях, буфетах тощо.

Виплати, що мають індивідуальний характер: оплата продовольчих та непродовольчих товарів, ураховуючи товари, одержані за бартером, продуктових замовлень, проїзних квитків,

Вартість подарунків до свят і пам’ятних дат.

Вартість виданого молока й лікувально-профілактичного харчування.

Витрати на виплату різниці між закупівельними та роздрібними цінами на сільськогосподарську продукцію, що відпускається підсобними господарствами для громадського харчування.

Слайд 18

Описание слайда:

5. ВИТРАТИ НА ОПЛАТУ ЖИТЛА ПРАЦІВНИКІВ

Витрати на утримання житла, що перебуває у власності підприємства.

Витрати на утримання житла, що не є власністю підприємства (за умови проживання в ньому працівників підприємства).

Витрати на оплату квартир, наймання житла в окремих громадян.

Витрати на оплату безкоштовно наданого працівникам підприємств житла або суми грошових компенсацій за ненадання безкоштовно житла.

Витрати на погашення позик, виданих працівникам підприємств для поліпшення житлових умов, на індивідуальне будівництво, придбання садових будинків і обзаведення домашнім господарством.

Слайд 19

Описание слайда:

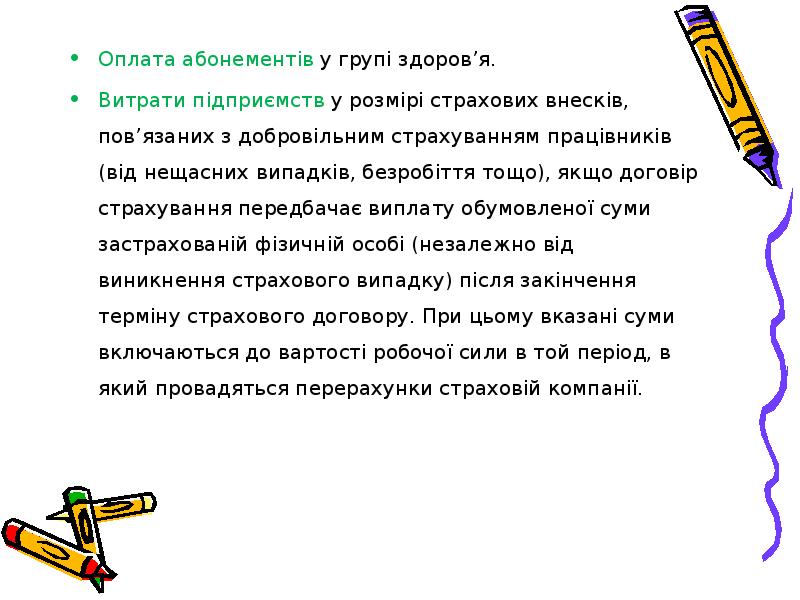

6. ВИТРАТИ НА СОЦІАЛЬНЕ ЗАБЕЗПЕЧЕННЯ ПРАЦІВНИКІВ

Відрахування підприємств у фонди: соціального страхування, пенсійний, сприяння зайнятості населення та ін.

Вихідна допомога в разі припинення трудового договору. Суми, що виплачуються на період працевлаштування працівникам, звільненим у зв’язку зі змінами в організації виробництва та праці, ліквідацією підприємства, а також у зв’язку з призовом на строкову військову службу.

Вартість путівок на лікування й відпочинок або суми компенсацій, видані замість путівок.

Оплата додатково наданих відпусток жінкам, які виховують дітей.

Одноразова допомога працівникам, які виходять на пенсію.

Доплати й надбавки до державних пенсій працюючим пенсіонерам.

Витрати на оплату послуг за договорами, укладеними з медичними закладами на надання працівникам підприємств медичної допомоги, ураховуючи протезування.

Плата за утримання дітей у дошкільних і навчання в платних навчальних закладах за рахунок коштів підприємства.

Слайд 20

Описание слайда:

Слайд 21

Описание слайда:

7. ВИТРАТИ НА ПРОФЕСІЙНЕ НАВЧАННЯ

Витрати на оплату навчання працівників, посланих до вищих навчальних закладів, на підвищення кваліфікації, професійну підготовку, перепідготовку тощо.

Витрати на організацію навчального процесу: на утримання й оренду приміщень для проведення навчання, оплата праці викладачів, що не перебувають у списковому складі працівників тощо.

Суми заробітної плати за основним місцем роботи, нараховані працівникам підприємства за час їхнього навчання з відривом від виробництва в системі підвищення кваліфікації та перепідготовки кадрів.

Оплата навчальних відпусток, наданих працівникам, які навчаються без відриву від виробництва.

Стипендії студентам, які послані підприємствами на навчання у вищі навчальні заклади, виплачені за рахунок коштів підприємства.

Слайд 22

Описание слайда:

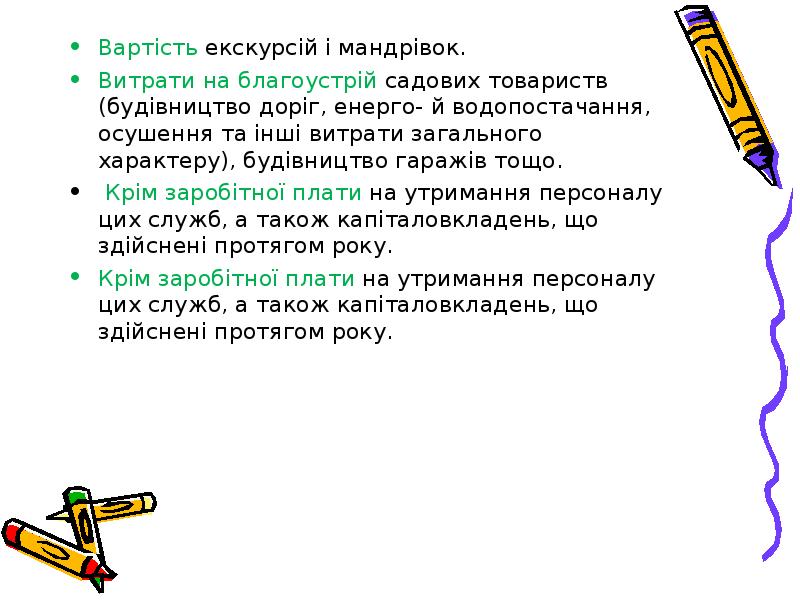

8. ВИТРАТИ НА УТРИМАННЯ ГРОМАДСЬКИХ СЛУЖБ

Витрати на утримання профілакторіїв, медпунктів, будинків відпочинку та інших установ, що перебувають на балансі підприємства або утримуються на умовах пайової участі.

Витрати на утримання дитячих садків, таборів відпочинку, бібліотек, дитячих кімнат, куточків відпочинку, музеїв тощо.

Витрати на придбання медикаментів для лікувально-профілактичних установ, що є на балансі або утримуються на умовах пайової участі*.

Витрати на організацію гуртків, студій, клубів, народних університетів, факультетів, виставок-продажів виробів самодіяльної творчості, ярмарків, ігрових кімнат для дітей тощо.

Витрати на проведення культурно-масових, фізкультурних і спортивних заходів (зокрема на оренду приміщень).

Слайд 23

Описание слайда:

Слайд 24

Описание слайда:

9. ВИТРАТИ НА РОБОЧУ СИЛУ, ЯКІ НЕ ВІДНЕСЕНІ ДО ІНШИХ ГРУП

Авторський та лекційний гонорар.

Одноразові допомоги та добові, які виплачуються в разі переведення, приймання й направлення на роботу в іншу місцевість, витрати на оплату добових працівникам, які перебувають у відрядженні.

Виплати польового забезпечення.

Вартість виданого спецодягу, спецвзуття та інших засобів індивідуального захисту, мила та інших миючих засобів, знешкоджувальних засобів або відшкодування витрат працівникам за придбання ними спецодягу, спецвзуття та інших засобів індивідуального захисту в разі невидачі їх адміністрацією.

Витрати на колективне харчування плавскладу річкового, морського та рибопромислового флотів, а також харчування льотного складу цивільної авіації під час виконання завдання польоту, які можуть бути прирівняні до добових витрат, що виплачуються в період відрядження.

Компенсації, згідно з чинним законодавством, за використання для потреб виробництва власного інструменту та особистого транспорту працівників.

Витрати на оплату проїзду до місця роботи як власним, так і орендованим транспортом, міським та приміським пасажирським транспортом.

Суми матеріальної допомоги, що надається на поховання.

Слайд 25

Описание слайда:

10. ПОДАТКИ, ЩО НАЛЕЖАТЬ ДО ВИТРАТ НА РОБОЧУ СИЛУ

Суми, які вносяться до бюджету у зв’язку з перевищенням фонду оплати праці.

Витрати роботодавця на персонал класифікуються за трьома групами:

1. Витрати на оплату праці.

2. Виплати соціального характеру.

3. Витрати, що не належать ні до фонду заробітної плати, ні до виплат соціального характеру

Слайд 26

Описание слайда:

Важливою передумовою досягнення прийнятного рівня економічної ефективності менеджменту персоналу є забезпечення адекватного організаційного рівня менеджменту персоналу. Інакше кажучи, економічна ефективність менеджменту персоналу виростає з організаційної.

Важливою передумовою досягнення прийнятного рівня економічної ефективності менеджменту персоналу є забезпечення адекватного організаційного рівня менеджменту персоналу. Інакше кажучи, економічна ефективність менеджменту персоналу виростає з організаційної.

Слайд 27

Описание слайда:

СЕРЕД НАЙВАЖЛИВІШИХ ПОКАЗНИКІВ ОРГАНІЗАЦІЙНОЇ ЕФЕКТИВНОСТІ МЕНЕДЖМЕНТУ ПЕРСОНАЛУ ВАРТО ВИОКРЕМИТИ:

стан забезпечення потреб підприємства в персоналі за професіями, спеціальностями, посадами та освітньо-кваліфікаційними рівнями працівників;

ефективність використання робочого часу, кваліфікації та творчого потенціалу всіх категорій персоналу;

рівень ритмічності виробництва;

якість продукції та послуг.

Слайд 28

Описание слайда:

ОРГАНІЗАЦІЙНА ЕФЕКТИВНІСТЬ МЕНЕДЖМЕНТУ ПЕРСОНАЛУ ДОСЯГАЄТЬСЯ ПОВСЯКДЕННОЮ НАПОЛЕГЛИВОЮ РОБОТОЮ В ТАКИХ НАПРЯМАХ:

високоякісне інформаційне забезпечення (нормативно-правові акти, стандарти, організаційно-розпорядчі документи, норми, ліміти, правила, положення, інструкції, плани, графіки, договори, угоди, методичні рекомендації, довідкова література);

підбирання комплектування й розстановка кадрів, поділ і кооперування праці, делегування повноважень;

організація й обслуговування робочих місць;

створення сприятливих умов праці;

ефективний моніторинг ритмічності виробництва;

звітність, облік і контроль результатів виробництва в усіх структурних підрозділах.

Слайд 29

Описание слайда:

Кожна організація у сфері економіки, як правило, орієнтована на досягнення певного комерційного успіху, тобто отримання внаслідок своєї діяльності доходу, який перевищував би сукупні виробничі витрати. В іншому разі виробничо-господарська діяльність не має сенсу.

Кожна організація у сфері економіки, як правило, орієнтована на досягнення певного комерційного успіху, тобто отримання внаслідок своєї діяльності доходу, який перевищував би сукупні виробничі витрати. В іншому разі виробничо-господарська діяльність не має сенсу.

Визначальними чинниками ефективності виробництва є перш за все якісні характеристики персоналу й рівень менеджменту. Тому аналіз ефективності діяльності будь-якої організації доцільно починати з аналізу та оцінювання ефективності менеджменту персоналу.

Слайд 30

Описание слайда:

Головним методом аналізу економічної ефективності менеджменту персоналу є метод порівняння. Його суть полягає в тому, що обирається низка економічно важливих показників діяльності організації; потім кожен з цих показників оцінюється або на конкретну дату, або за конкретний робочий період, наприклад, за рік, квартал, місяць, за робочий день тощо

Слайд 31

Описание слайда:

КОЖЕН ОКРЕМИЙ ПОКАЗНИК АБО ГРУПУ ВЗАЄМОЗВ’ЯЗАНИХ ЧИ ВЗАЄМОДОПОВНЮЮЧИХ ПОКАЗНИКІВ ПОРІВНЮЮТЬ ЗАЛЕЖНО ВІД МЕТИ АНАЛІЗУ:

з запланованим рівнем;

з досягнутим рівнем за декілька попередніх аналогічних періодів, тобто в динаміці;

з аналогічними показниками інших організацій, зокрема, наскільки це можливо, з показниками конкурентів.

Слайд 32

Описание слайда:

ВАЖЛИВОЮ ІНФОРМАЦІЄЮ ДЛЯ ОЦІНЮВАННЯ ЕФЕКТИВНОСТІ МЕНЕДЖМЕНТУ ПЕРСОНАЛУ Є ТАКІ ПОКАЗНИКИ:

Слайд 33

Описание слайда:

Слайд 34

Описание слайда:

ВЕЛИКЕ ЗНАЧЕННЯ ДЛЯ ХАРАКТЕРИСТИКИ ЕФЕКТИВНОСТІ МЕНЕДЖМЕНТУ ПЕРСОНАЛУ МАЄ СИСТЕМА ЯКІСНИХ ПОКАЗНИКІВ, ДО ЯКОЇ НАЛЕЖАТЬ:

Слайд 35

Описание слайда:

У процесі оцінювання ефективності менеджменту персоналу обов’язково слід аналізувати динаміку співвідношення балансового прибутку й сукупних витрат на оплату праці, а також як змінюється частка витрат на оплату праці в загальній сукупності витрат виробництва. Якщо за декілька суміжних періодів спостерігається позитивна динаміка співвідношення на персонал, прибутку й витрат на оплату праці, якщо зростає частка витрат на оплату праці в загальній сукупності витрат виробництва, то це свідчить про ефективність політики трудових доходів, про хорошу організацію оплати праці.

Слайд 36

Описание слайда:

Слайд 37

Описание слайда:

Рівень соціальної ефективності менеджменту персоналу характеризується такими показниками та критеріями, які відображають різні аспекти привабливості чи непривабливості роботи в даному трудовому колективі, задоволеності чи незадоволеності людей роботою.

Рівень соціальної ефективності менеджменту персоналу характеризується такими показниками та критеріями, які відображають різні аспекти привабливості чи непривабливості роботи в даному трудовому колективі, задоволеності чи незадоволеності людей роботою.

Слайд 38

Описание слайда:

ЧАСТКОВИМИ ПОКАЗНИКАМИ СОЦІАЛЬНОЇ ЕФЕКТИВНОСТІ МЕНЕДЖМЕНТУ ПЕРСОНАЛУ Є:

динаміка зростання реальної заробітної плати найманих працівників;

гарантії зайнятості на тривалий період часу (відсутність загрози втратити роботу);

стабільність кадрового складу;

стан умов праці та культурно-побутового обслуговування на виробництві;

можливості навчання та професійно-кваліфікаційного просування;

рівень соціального страхування;

соціально-психологічний клімат у структурних підрозділах і на підприємстві в цілому.

Слайд 39

Описание слайда:

ЗАГАЛЬНИЙ РІВЕНЬ СОЦІАЛЬНОЇ ЕФЕКТИВНОСТІ МЕНЕДЖМЕНТУ ПЕРСОНАЛУ МОЖНА ОЦІНИТИ ЧЕРЕЗ ПОКАЗНИКИ ЗАДОВОЛЕНОСТІ ПРАЦІВНИКІВ РОБОТОЮ, ЯКИЙ ВИЗНАЧАЄТЬСЯ НА ПІДСТАВІ ЦІЛЕСПРЯМОВАНИХ СОЦІОЛОГІЧНИХ ДОСЛІДЖЕНЬ.

Скачать презентацию на тему Ефективність менеджменту персоналу можно ниже: