Финансы организации. Информационное обеспечение управления финансами презентация

Содержание

- 2. Информация финансового характера, или информационная база, является основой информационного обеспечения системы

- 3. Все информационные ресурсы можно сгруппировать в пять крупных блоков: Все информационные

- 4. Первый блок включает в себя законы, постановления, указы, т.е. документы, определяющие,

- 5. Во второй блок входят нормативные документы государственных органов (Министерства финансов, Банка

- 6. В третьем блоке обособлены данные системы бухгалтерского учета как единственного систематизированного

- 7. В первый массив входит регулярно публикуемая официальная статистика, имеющая общеэкономическую направленность

- 8. Во втором массиве накапливается статистические данные по предприятию по основным показателям

- 9. В пятом блоке представлены информационные ресурсы, условно названные несистемными. Смысл названия

- 10. Основной информационной базой финансового анализа является – ПЕРВИЧНАЯ БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ, именно

- 11. Прежде всего на основе первичной бухгалтерской отчетности формируется его ФИНАНСОВАЯ и

- 15. Лекция 2. Анализ доходности

- 16. В условиях рыночного производства два основных параметра характеризуют финансовые возможности и

- 17. Прибыль (E) характеризует экономическую эффективность и конечную цель рыночного производства, объемы

- 18. Первый относительный показатель, характеризующий успешность деятельности предприятия это – КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ

- 19. Отчет о прибылях и убытках предприятия характеризует процесс формирования прибыли предприятия

- 20. Объем продаж : денежные средства поступающие от основной деятельности предприятия

- 21. Валовая прибыль предприятия, рассчитываемая как разность между объемами реализации и прямыми

- 22. ВАЛОВАЯ ПРИБЫЛЬ ВАЛОВАЯ ПРИБЫЛЬ - административно-управленческие - коммерческие

- 23. ОПЕРАЦИОННАЯ ПРИБЫЛЬ (ПРИБЫЛЬ ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ) ( EBIT ОПЕРАЦИОННАЯ ПРИБЫЛЬ

- 24. Операционная прибыль ( EBIT ) и прибыль до выплаты налогов (ЕВТ)

- 25. Показатель EBIT используется банками для окончательного решения о выдаче кредитов, т.к.

- 26. ПРИБЫЛЬ ДО ВЫПЛАТЫ НАЛОГОВ (EBT) ПРИБЫЛЬ ДО ВЫПЛАТЫ НАЛОГОВ (EBT)

- 27. Важным показателем является показатель нераспределенной прибыли - ибо он характеризует средства

- 28. При анализе деятельности предприятия за ряд лет применяются три основных фундаментальных

- 29. 2.Суть ВЕРТИКАЛЬНОГО или СТРУКТУРНОГО анализа заключается в определении удельного или процентного

- 30. НА практике, как правило, используется сравнительный горизонтально-вертикальный (структурно-временной) анализ, при котором

- 31. Лекция 4. Анализ доходности предприятия на основе данных управленческого учета

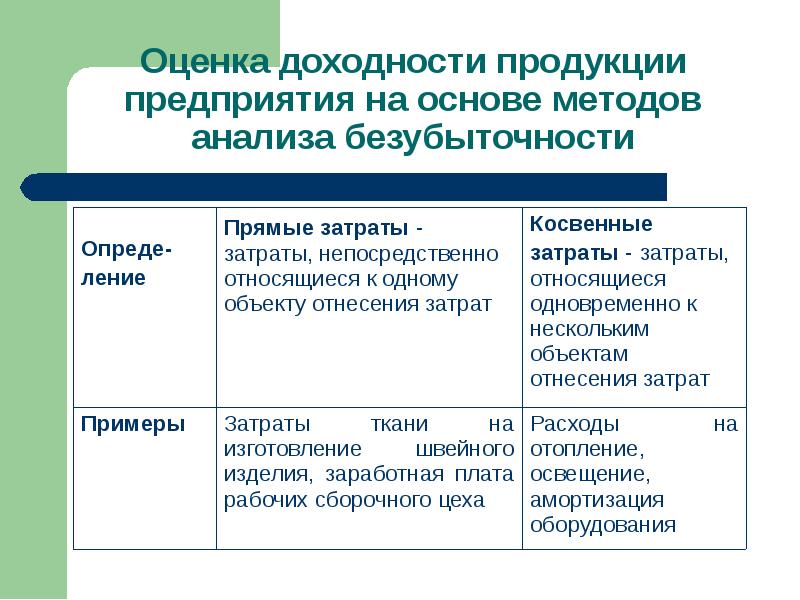

- 32. В основе методов анализа безубыточности лежит разделение всех расходов предприятия на

- 33. На основе проведенного разделения, прежде всего проводится определение Точки безубыточности На

- 34. Пример: Пример: Определить точку безубыточности производства стульев, если известно:

- 35. Решение: Решение: Если принять искомый объем производства стульев за - Х,

- 36. Отсюда можно вывести общие формулы для определения точки безубыточности ( Тб/у):

- 37. Если мы хотим определить точку безубыточности в стоимостном измерении Тб/у руб.

- 38. Разница между достигнутым фактическим объемом реализации и точкой безубыточности составляет запас

- 39. Если выручка от реализации (ВР) опускается ниже точки безубыточности, то финансовое

- 40. Определение точки безубыточности в стоимостном выражении отдельных видов продукции многономенклатурного производства

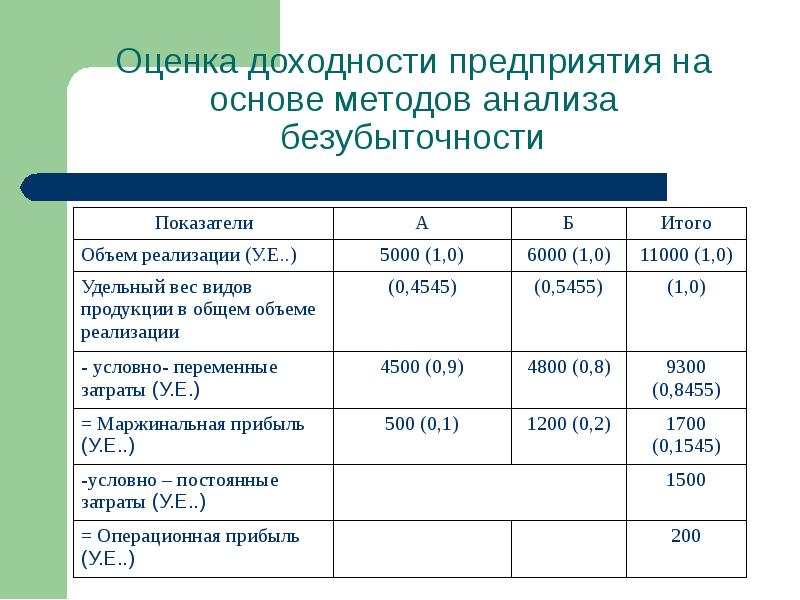

- 41. Пример: Анализа безубыточности продукции предприятия

- 43. Оба товара в дают выручку, перекрывающую точку безубыточности предприятия (1500/1700 *

- 44. Доля постоянных затрат, которая должна компенсироваться за счет реализации каждого из

- 45. Отсюда точка безубыточности по изделиям должен составлять по: Отсюда точка безубыточности

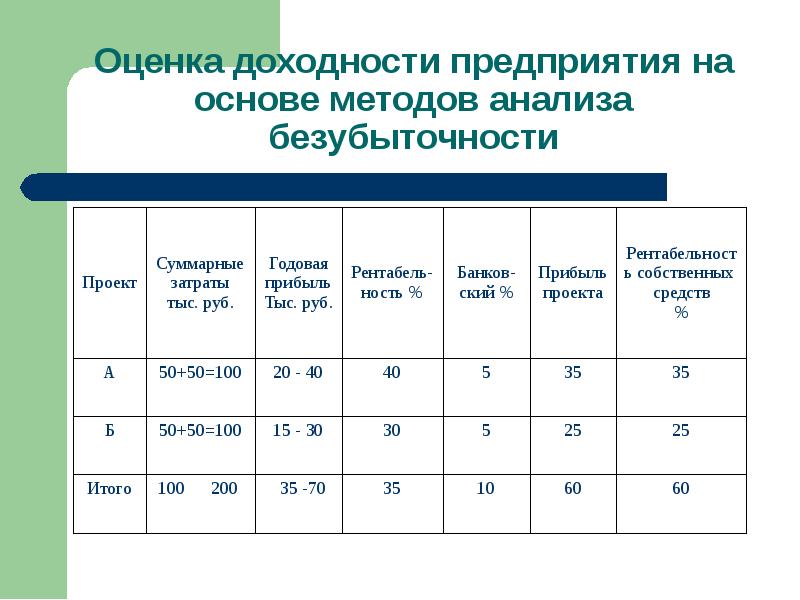

- 46. ВЫВОДЫ: ВЫВОДЫ: 1. Объемы производства Изделия А не достигли точки безубыточности,

- 47. 2. Объемы производства продукции Б превысили точку безубыточности, в результате чего

- 48. В связи с этим, руководству предприятия необходимо решать вопросы о совместном

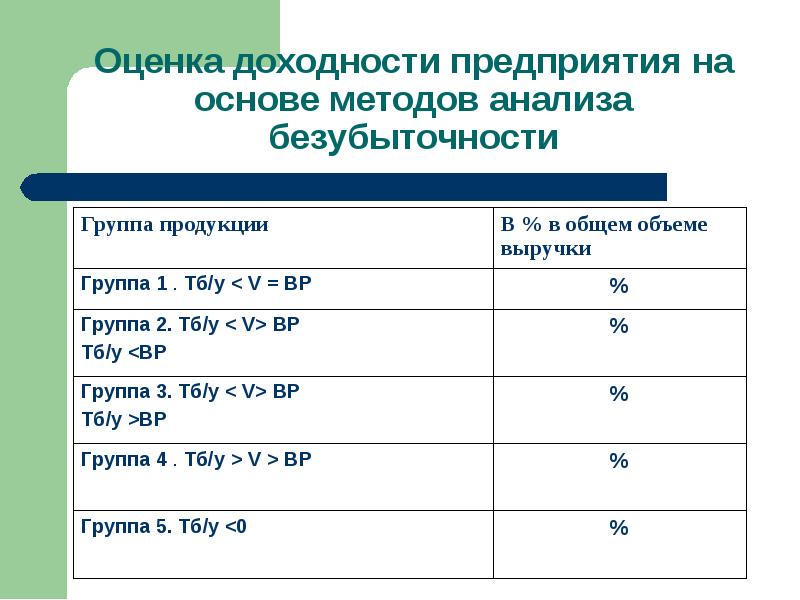

- 49. Анализ безубыточности продукции, является одним из способов классификации портфеля бизнес линий

- 50. Группа 1 . Тб/у < V = ВР продукция реализуется легко,

- 51. Группа 2. Тб/у < V> ВР - имеются трудности реализации:

- 52. Группа 3. Тб/у < V> ВР - имеются трудности реализации Группа

- 53. Группа 4 . Тб/у > V > ВР - ситуация характерная,

- 54. Группа 5. Тб/у <0 – МАРЖИНАЛЬНАЯ ПРИБЫЛЬ ОТРИЦАТЕЛЬНА, это безусловно убыточная

- 56. В условиях производственного и финансового кризиса особое внимание необходимо уделять двум

- 57. Деловой или предпринимательский риск определяется прежде всего изменением объемов спроса и

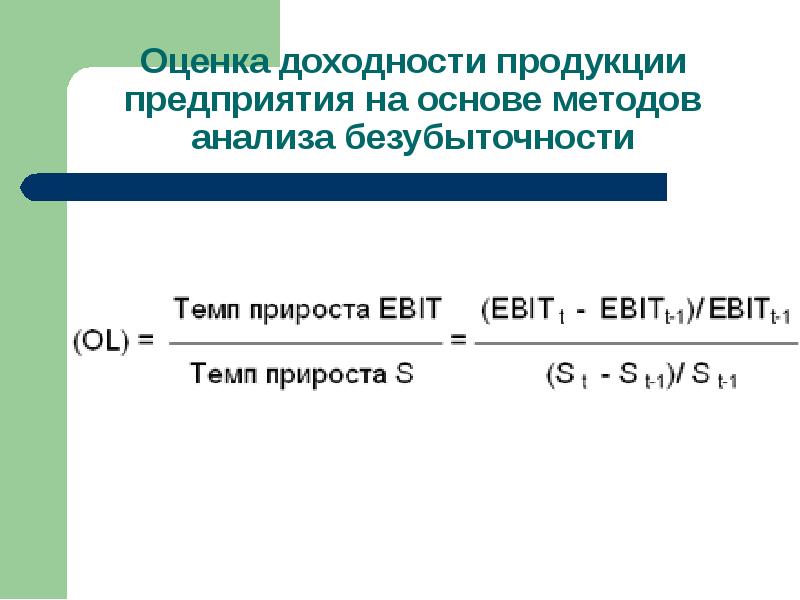

- 58. Эффект операционного левериджа Эффект операционного левериджа Операционный леверидж характеризует

- 60. Оценка операционного риска является обязательным элементом при решении о выдаче банковских

- 62. Определение эффекта финансового левериджа (финансового рычага) Определение эффекта финансового левериджа (финансового

- 63. Пример: Пример: У предприятия имеется в наличии оборотных средств на сумму

- 64. Тогда показатели деятельности предприятия до и после привлечения заемных средств будут

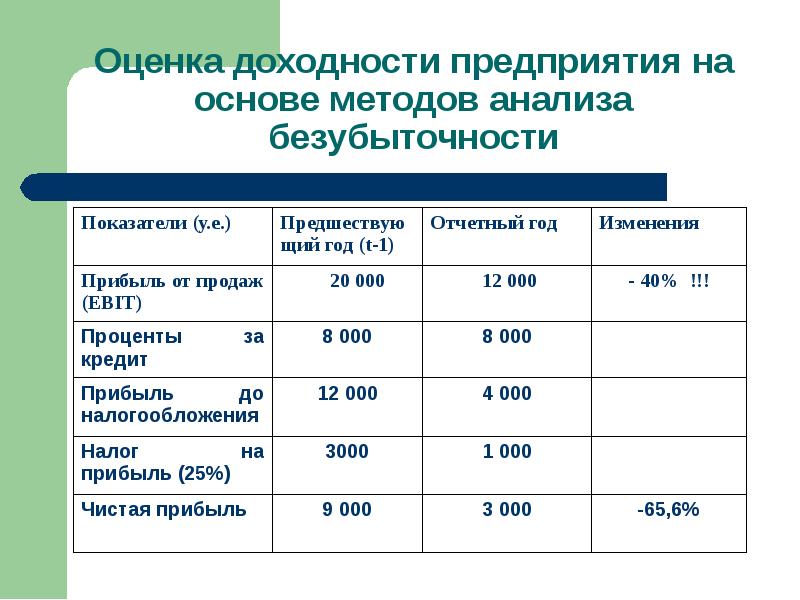

- 66. Как видно из приведенных выше данных, изменение рентабельности собственных средств выглядит

- 67. Выводы: Выводы: 1. Предприятие, использующее только собственные оборотные средства,

- 68. Эффект финансового левериджа (рычага) определяется по следующей формуле: Эффект финансового левериджа

- 69. Финансовый РЫЧАГ - очень эффективный, но и опасный рыночный инструмент.

- 70. Таким образом, наличие банковских кредитов, даже больших, не является ни благом,

- 71. Финансовый леверидж отражает ТАКЖЕ финансовый риск связанный с привлечение заемных средств,

- 73. Показатель финансового левериджа сходен с показателем операционного левериджа в том, что

- 75. Произведение показателей операционного и финансового левериджа носит название – ИНТЕГРАЛЬНОГО ЛЕВЕРИДЖА

- 76. Использование методов анализа безубыточности для принятия управленческих решений.

- 79. Использование в экономических обоснованиях только показателей себестоимости продукции, рассчитанной на основе

- 80. ПРИМЕР ПРИМЕР Предприятием получено от заказчика предложение дополнительно произвести 1000

- 81. Годовая производительность предприятия (производственная Годовая производительность предприятия (производственная мощность)

- 82. 1. При использовании метода калькулирования суммарных затрат : прямые и косвенные

- 83. А. РЕШЕНИЕ НА ОСНОВЕ ДАННЫХ О СУММАРНЫХ ЗАТРАТАХ А. РЕШЕНИЕ НА

- 84. Б. РЕШЕНИЕ НА ОСНОВЕ ДАННЫХ О ПЕРЕМЕННЫХ И ПОСТОЯННЫХ ЗАТРАТАХ Б.

- 85. Различная оценка прибыльности предложения связана с тем, что в учете полных

- 86. Использование варианта учета по суммарным издержкам на единицу изделия может привести

- 87. ПРИМЕР. ПРИМЕР. Предприятие производит и продает 10000 ед. изделий в год.

- 88. Обследование рынка, проведенное торговым посредником, показало, что снижение цены изделия на

- 89. А. РЕШЕНИЕ НА ОСНОВЕ ДАННЫХ О СУММАРНЫХ ЗАТРАТАХ А. РЕШЕНИЕ НА

- 90. Альтернатива 2: Альтернатива 2: Цена реализации

- 91. Сравнение суммы прибыли Сравнение суммы прибыли альтернатива 1:

- 92. Б. РЕШЕНИЕ НА ОСНОВЕ ДАННЫХ О ПЕРЕМЕННЫХ и ПОСТОЯННЫХ ЗАТРАТАХ Б.

- 93. Альтернатива 2: Альтернатива 2: цена реализации

- 94. Суммарный объем маржинальной прибыли предприятия: Суммарный объем маржинальной прибыли предприятия:

- 95. Прирост объемов производства на 20% , скорее всего потребует определенного увеличения

- 96. Скачать презентацию

характеризует экономическую эффективность и конечную цель рыночного производства, объемы")

( EBIT

ОПЕРАЦИОННАЯ ПРИБЫЛЬ")

и прибыль до выплаты налогов (ЕВТ)")

ПРИБЫЛЬ ДО ВЫПЛАТЫ НАЛОГОВ (EBT)")

анализ, при котором")

:")

опускается ниже точки безубыточности, то финансовое")

Определение эффекта финансового")

определяется по следующей формуле:

Эффект финансового левериджа")

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Информационное обеспечение управления финансами

Слайд 2

Описание слайда:

Информация финансового характера, или информационная база, является основой информационного обеспечения системы управления финансами на любом уровне, поскольку всякое обоснованное, неспонтанное решение базируется на некоторых данных.

Информация финансового характера, или информационная база, является основой информационного обеспечения системы управления финансами на любом уровне, поскольку всякое обоснованное, неспонтанное решение базируется на некоторых данных.

Слайд 3

Описание слайда:

Все информационные ресурсы можно сгруппировать в пять крупных блоков:

Все информационные ресурсы можно сгруппировать в пять крупных блоков:

1.сведения регулятивно-правового характера,

2. сведения нормативно-справочного характера,

3. данные системы бухгалтерского учета,

4.статистические данные

5. несистемные данные

Слайд 4

Описание слайда:

Первый блок включает в себя законы, постановления, указы, т.е. документы, определяющие, прежде всего, правовую основу деятельности предприятия.

Первый блок включает в себя законы, постановления, указы, т.е. документы, определяющие, прежде всего, правовую основу деятельности предприятия.

Слайд 5

Описание слайда:

Во второй блок входят нормативные документы государственных органов (Министерства финансов, Банка России, Федеральной комиссии по рынку ценных бумаг и др.), международных организаций и различных институтов, в том числе финансовых, содержащие требования, рекомендации и количественные нормативы в области финансов к участникам рынка.

Во второй блок входят нормативные документы государственных органов (Министерства финансов, Банка России, Федеральной комиссии по рынку ценных бумаг и др.), международных организаций и различных институтов, в том числе финансовых, содержащие требования, рекомендации и количественные нормативы в области финансов к участникам рынка.

Слайд 6

Описание слайда:

В третьем блоке обособлены данные системы бухгалтерского учета как единственного систематизированного информационного ресурса

В третьем блоке обособлены данные системы бухгалтерского учета как единственного систематизированного информационного ресурса

Четвертый блок включает статистические данные, которые условно можно подразделить на два массива: централизованно формируемые статистические данные и внутреннюю статистику.

Слайд 7

Описание слайда:

В первый массив входит регулярно публикуемая официальная статистика, имеющая общеэкономическую направленность (индексы цен, динамика общеэкономических показателей в различных разрезах и др.) и финансовая статистика (динамика процентных ставок, данные о рыночных индексах, курсах валют и т.п.).

В первый массив входит регулярно публикуемая официальная статистика, имеющая общеэкономическую направленность (индексы цен, динамика общеэкономических показателей в различных разрезах и др.) и финансовая статистика (динамика процентных ставок, данные о рыночных индексах, курсах валют и т.п.).

Слайд 8

Описание слайда:

Во втором массиве накапливается статистические данные по предприятию по основным показателям (выручка от реализации, себестоимость, прибыль, финансовые вложения и т.п.).

Во втором массиве накапливается статистические данные по предприятию по основным показателям (выручка от реализации, себестоимость, прибыль, финансовые вложения и т.п.).

Слайд 9

Описание слайда:

В пятом блоке представлены информационные ресурсы, условно названные несистемными. Смысл названия состоит в том, что эти данные, во-первых, жестко не систематизированы по составу, структуре, обновляемости и т.п. и, во-вторых, не являются обязательными, т.е. формирование этого ресурса и его использование является исключительной компетенцией самого предприятия

В пятом блоке представлены информационные ресурсы, условно названные несистемными. Смысл названия состоит в том, что эти данные, во-первых, жестко не систематизированы по составу, структуре, обновляемости и т.п. и, во-вторых, не являются обязательными, т.е. формирование этого ресурса и его использование является исключительной компетенцией самого предприятия

Слайд 10

Описание слайда:

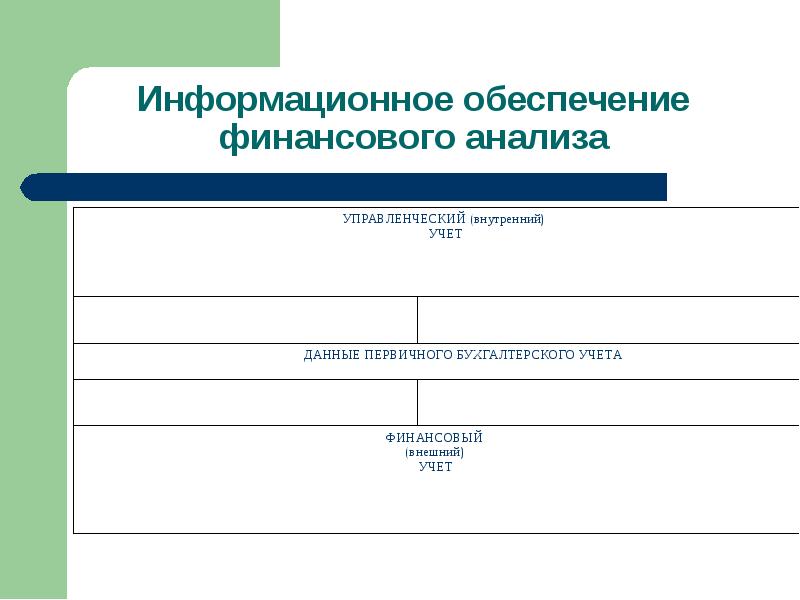

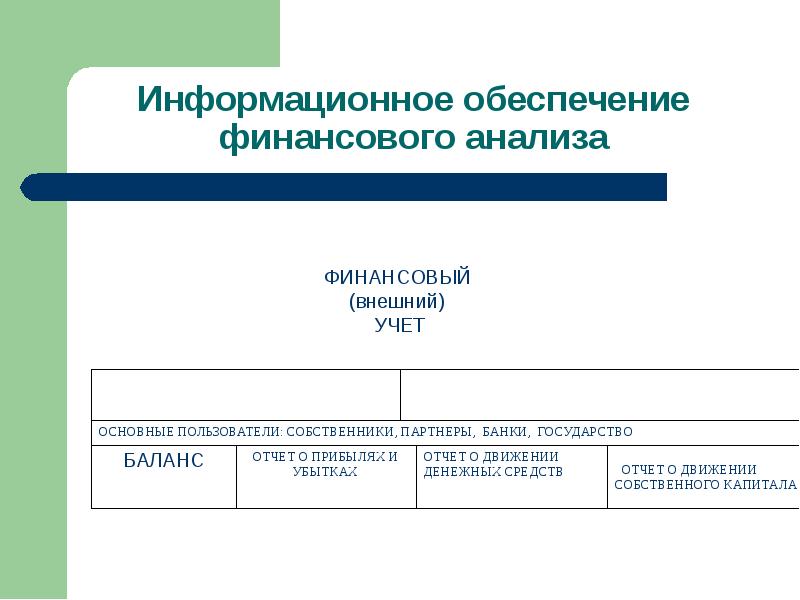

Основной информационной базой финансового анализа является – ПЕРВИЧНАЯ БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ, именно в которой отражается все движение материальных и финансовых ресурсов предприятия, связанных с осуществление его деятельности.

Основной информационной базой финансового анализа является – ПЕРВИЧНАЯ БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ, именно в которой отражается все движение материальных и финансовых ресурсов предприятия, связанных с осуществление его деятельности.

Слайд 11

Описание слайда:

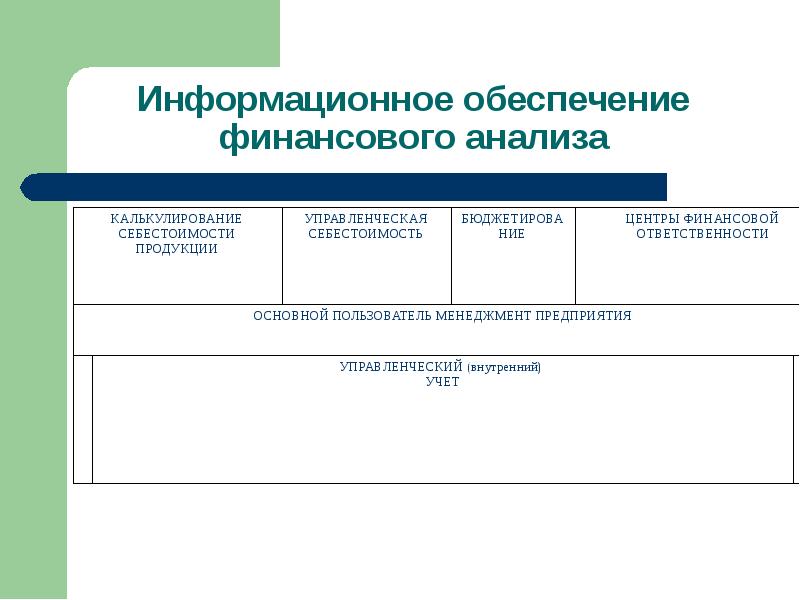

Прежде всего на основе первичной бухгалтерской отчетности формируется его ФИНАНСОВАЯ и УПРАВЛЕНЧЕСКАЯ ОТЧЕТНОСТЬ, необходимые для осуществления эффективного управления финансами предприятия

Прежде всего на основе первичной бухгалтерской отчетности формируется его ФИНАНСОВАЯ и УПРАВЛЕНЧЕСКАЯ ОТЧЕТНОСТЬ, необходимые для осуществления эффективного управления финансами предприятия

Слайд 12

Описание слайда:

Слайд 13

Описание слайда:

Слайд 14

Описание слайда:

Слайд 15

Описание слайда:

Лекция 2. Анализ доходности

Слайд 16

Описание слайда:

В условиях рыночного производства два основных параметра характеризуют финансовые возможности и положение предприятия:

В условиях рыночного производства два основных параметра характеризуют финансовые возможности и положение предприятия:

Объем продаж (S) или выручка от реализации (ВР) которая характеризует:

социальную полезность продукции предприятия (если она продается, то продукция нужна и соответствует потребностям покупателей);

Основной финансовый результат деятельности, то есть объем поступающих финансовых средств, от реализации продукции или услуг предприятия

Слайд 17

Описание слайда:

Прибыль (E) характеризует экономическую эффективность и конечную цель рыночного производства, объемы получаемой прибыли определяющих:

Прибыль (E) характеризует экономическую эффективность и конечную цель рыночного производства, объемы получаемой прибыли определяющих:

На уровне макроэкономики :

рост национального дохода;

рост экономической, оборонной, политической мощи

и процветание государства;

На уровне микроэкономики:

рост благосостояние владельцев и работников предприятия (направление части прибыли на выплату дивидендов

и материальное поощрение персонала).

возможность развития предприятия и бизнеса за счет капитализации (инвестирование части прибыли в развитие бизнеса) ;

Слайд 18

Описание слайда:

Первый относительный показатель, характеризующий успешность деятельности предприятия это – КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ ПРОДАЖ:

Первый относительный показатель, характеризующий успешность деятельности предприятия это – КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ ПРОДАЖ:

Rs = E/ ВР ;

Финансовый смысл Rs – сколько прибыли мы получаем на 1руб. произведенной и реализованной продукции

Слайд 19

Описание слайда:

Отчет о прибылях и убытках предприятия характеризует процесс формирования прибыли предприятия и для целей анализа выглядит следующим образом:

Слайд 20

Описание слайда:

Объем продаж : денежные средства поступающие от основной деятельности предприятия

Объем продаж : денежные средства поступающие от основной деятельности предприятия

( - ) Себестоимость произведенной продукции:

покупаемое сырье и материалы, комплектующие изделия;

заработная плата работников основных и вспомогательных цехов;

расходы электро- и тепло энергии на производственные цели;

накладные производственные расходы;

амортизация основных средств

прочие производственные расходы;

(=) ВАЛОВАЯ ПРИБЫЛЬ

Слайд 21

Описание слайда:

Валовая прибыль предприятия, рассчитываемая как разность между объемами реализации и прямыми расходами, характеризует уровень прибыли, получаемый предприятием при существующем уровне технологии и организации производства.

Валовая прибыль предприятия, рассчитываемая как разность между объемами реализации и прямыми расходами, характеризует уровень прибыли, получаемый предприятием при существующем уровне технологии и организации производства.

Слайд 22

Описание слайда:

ВАЛОВАЯ ПРИБЫЛЬ

ВАЛОВАЯ ПРИБЫЛЬ

- административно-управленческие

- коммерческие и сбытовые расходы;

(=) (ПРИБЫЛЬ ОТ ПРОДАЖ (ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ) (ОПЕРАЦИОННАЯ ПРИБЫЛЬ - EBIT )

Слайд 23

Описание слайда:

ОПЕРАЦИОННАЯ ПРИБЫЛЬ (ПРИБЫЛЬ ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ) ( EBIT

ОПЕРАЦИОННАЯ ПРИБЫЛЬ (ПРИБЫЛЬ ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ) ( EBIT

- Выплаченные проценты

-(+/-) Дополнительные внереализационные доходы/расходы

(=) ПРИБЫЛЬ ДО ВЫПЛАТЫ НАЛОГОВ (EBT)

Слайд 24

Описание слайда:

Операционная прибыль ( EBIT ) и прибыль до выплаты налогов (ЕВТ) - важнейшие показатели деятельности предприятия.

Операционная прибыль ( EBIT ) и прибыль до выплаты налогов (ЕВТ) - важнейшие показатели деятельности предприятия.

Налоги определяются правительством, их можно не платить, обходить, поэтому этот показатель, по мнению финансистов, служит ТЕРМОМЕТРОМ, отражающим положение предприятия на рынке и эффективность организации его производства.

Слайд 25

Описание слайда:

Показатель EBIT используется банками для окончательного решения о выдаче кредитов, т.к. характеризует способность предприятия к реинвестированию, если EBIT - уменьшается, это свидетельствует либо о рыночном, либо внутреннем нездоровье предприятия

Показатель EBIT используется банками для окончательного решения о выдаче кредитов, т.к. характеризует способность предприятия к реинвестированию, если EBIT - уменьшается, это свидетельствует либо о рыночном, либо внутреннем нездоровье предприятия

Слайд 26

Описание слайда:

ПРИБЫЛЬ ДО ВЫПЛАТЫ НАЛОГОВ (EBT)

ПРИБЫЛЬ ДО ВЫПЛАТЫ НАЛОГОВ (EBT)

( - ) Средства, выделяемые на выплату налогов

(=) ЧИСТАЯ ПРИБЫЛЬ ПОСЛЕ ВЫПЛАТЫ НАЛОГОВ

( - ) Выплата премий и дивидендов

(=) НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ

Слайд 27

Описание слайда:

Важным показателем является показатель нераспределенной прибыли - ибо он характеризует средства предприятия, направляемые на ее развитие, а так же, определяет потенциальные инвестиционные возможности предприятия к расширенному воспроизводству

Важным показателем является показатель нераспределенной прибыли - ибо он характеризует средства предприятия, направляемые на ее развитие, а так же, определяет потенциальные инвестиционные возможности предприятия к расширенному воспроизводству

Слайд 28

Описание слайда:

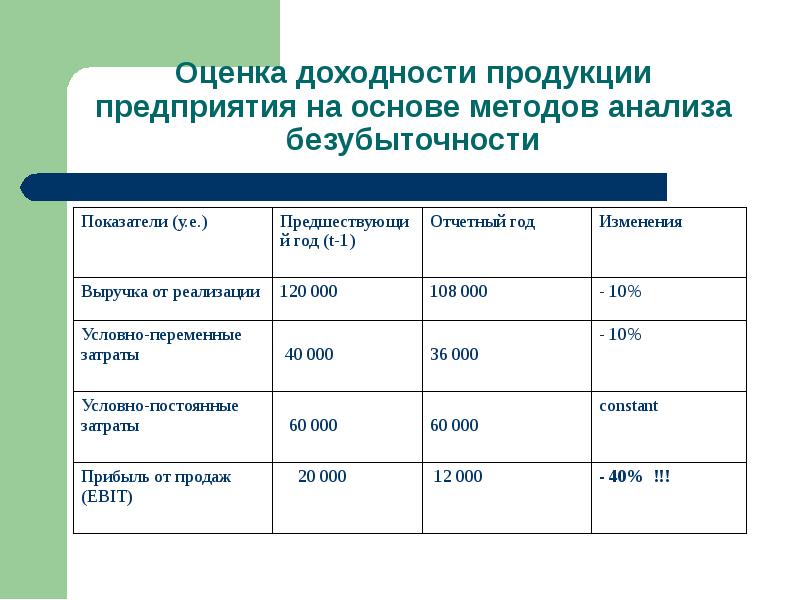

При анализе деятельности предприятия за ряд лет применяются три основных фундаментальных аналитических подхода.

При анализе деятельности предприятия за ряд лет применяются три основных фундаментальных аналитических подхода.

1.ГОРИЗОНТАЛЬНЫЙ анализ - сравнение показателей в динамике по годам. Чаще всего для оценки деятельности предприятия выбирается ретроспективный период в пять лет. Основная идея данного подхода состоит в том, что применительно ко многим предприятиям, анализ результатов деятельности за последние пять лет вполне достаточен для определения некоторой устойчивой тенденции развития; вместе с тем этот период не настолько продолжителен, чтобы ретроспективные данные не соответствовали сегодняшним условиям функционирования предприятия.

В основе данного метода лежит расчет темповых показателей роста или снижения отдельных показателей Отчета о доходах и определения имеющейся тенденций (тренда ) увеличения или уменьшения прибыльности.

Слайд 29

Описание слайда:

2.Суть ВЕРТИКАЛЬНОГО или СТРУКТУРНОГО анализа заключается в определении удельного или процентного веса определенных показателей в структуре базового показателя, например удельный себестоимости продукции в объемах реализованной продукции.

2.Суть ВЕРТИКАЛЬНОГО или СТРУКТУРНОГО анализа заключается в определении удельного или процентного веса определенных показателей в структуре базового показателя, например удельный себестоимости продукции в объемах реализованной продукции.

3.Сопоставление (СРАВНИТЕЛЬНЫЙ анализ) финансовых показателей со среднеотраслевыми показателями или показателями аналогичных предприятий могут дать информацию об эффективности производства с точки зрения его технологии; организации или управления финансами

.

Слайд 30

Описание слайда:

НА практике, как правило, используется сравнительный горизонтально-вертикальный (структурно-временной) анализ, при котором определяются, как складывающиеся тенденции изменения структуры и динамики показателей деятельности предприятия, так и сопоставление их с общими тенденциями, складывающимися в данной отрасли деятельности

НА практике, как правило, используется сравнительный горизонтально-вертикальный (структурно-временной) анализ, при котором определяются, как складывающиеся тенденции изменения структуры и динамики показателей деятельности предприятия, так и сопоставление их с общими тенденциями, складывающимися в данной отрасли деятельности

Слайд 31

Описание слайда:

Лекция 4. Анализ доходности предприятия

на основе данных управленческого учета

Слайд 32

Описание слайда:

В основе методов анализа безубыточности лежит разделение всех расходов предприятия на две группы:

В основе методов анализа безубыточности лежит разделение всех расходов предприятия на две группы:

1 условно-переменные затраты, непосредственно, прямо пропорционально зависящие от изменения объемов производства реализации продукции (например сырье и материалы),

и

2 условно-постоянные затраты не связанные прямо с изменением объемов производства продукции, то есть данные затраты растут ступенчато, по мере изменения объемов производства и реализации (например складские и управленческие расходы).

Слайд 33

Описание слайда:

На основе проведенного разделения, прежде всего проводится определение Точки безубыточности

На основе проведенного разделения, прежде всего проводится определение Точки безубыточности

Точка безубыточности - это такой объем производства и реализации товаров в натуральном или стоимостном измерении, при которой предприятие полностью возмещает все расходы связанные с его деятельностью.

Слайд 34

Описание слайда:

Пример:

Пример:

Определить точку безубыточности производства стульев, если известно:

- планируемая продажная цена за стул (Ц) - 90 руб.,

- условно-переменные затраты (З) - 50 руб.,

- условно-постоянные затраты (ПЗ) (аренда площадей, оборудования, заработная плата бухгалтера, сторожа, директора и т.п.) – 40 000 руб. в месяц.

Слайд 35

Описание слайда:

Решение:

Решение:

Если принять искомый объем производства стульев за - Х, то задача может быть решена следующим образом:

90руб.* Х = 50руб.*Х + 40 000руб.

Х = 40 000руб/(90руб-50руб.) = 1000 стульев;

Слайд 36

Описание слайда:

Отсюда можно вывести общие формулы для определения точки безубыточности ( Тб/у):

Отсюда можно вывести общие формулы для определения точки безубыточности ( Тб/у):

если мы хотим определить точка безубыточности в натуральном измерении то:

Тб/у нат.=ПЗ/(Ц-З)= 40 000/(90-50) =1000 ст.

Слайд 37

Описание слайда:

Если мы хотим определить точку безубыточности в стоимостном измерении Тб/у руб. то.:

Если мы хотим определить точку безубыточности в стоимостном измерении Тб/у руб. то.:

Тб/у руб.= ПЗ/(Ц-З)/Ц= 40000/(90-50)/ 90= 90 000руб

Слайд 38

Описание слайда:

Разница между достигнутым фактическим объемом реализации и точкой безубыточности составляет запас финансовой прочности.

Разница между достигнутым фактическим объемом реализации и точкой безубыточности составляет запас финансовой прочности.

Запас финансовой прочности (Кфин.пр) измеряется в процентах:

ВР - Тб/у

Кфин.пр.= ----------------- > 0,1 (10%)

ВР

Слайд 39

Описание слайда:

Если выручка от реализации (ВР) опускается ниже точки безубыточности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств и дальнейшее ухудшение конъектуры рынка может привести к банкротству предприятия.

Если выручка от реализации (ВР) опускается ниже точки безубыточности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств и дальнейшее ухудшение конъектуры рынка может привести к банкротству предприятия.

Слайд 40

Описание слайда:

Определение точки безубыточности в стоимостном выражении отдельных видов продукции многономенклатурного производства осуществляется по следующей формуле:

Определение точки безубыточности в стоимостном выражении отдельных видов продукции многономенклатурного производства осуществляется по следующей формуле:

ПЗ * ВРi/ ВР

Тб/у i = ------------------------

(ВРi- Зi)/ ВРi

где:

Тб/у i - точка безубыточности производства i-ой продукции в стоимостном измерении;

ЗП - объем условно –постоянных затрат предприятия;

ВРi - объем реализации i-ой продукции предприятия;

ВР - общий объем реализации продукции предприятия

Зi - объем условно-переменных (прямых) затрат на производство i-ой продукции предприятия.

Слайд 41

Описание слайда:

Пример:

Анализа безубыточности продукции предприятия

Слайд 42

Описание слайда:

Слайд 43

Описание слайда:

Оба товара в дают выручку, перекрывающую точку безубыточности предприятия (1500/1700 * 11000 = 9705,8 тыс. руб.), но обеспечивающую только 11.8% "запас финансовой прочности" - (11000 - 9705,8)/ 11000) и любое ухудшение конъектуры рынка может привести к неплатежеспособности предприятия

Оба товара в дают выручку, перекрывающую точку безубыточности предприятия (1500/1700 * 11000 = 9705,8 тыс. руб.), но обеспечивающую только 11.8% "запас финансовой прочности" - (11000 - 9705,8)/ 11000) и любое ухудшение конъектуры рынка может привести к неплатежеспособности предприятия

Слайд 44

Описание слайда:

Доля постоянных затрат, которая должна компенсироваться за счет реализации каждого из видов продукции составит:

Доля постоянных затрат, которая должна компенсироваться за счет реализации каждого из видов продукции составит:

Продукции А - 1500 * 0,4545 = 681,8

Продукции Б - 1500 * 0,5455 = 818,2

Слайд 45

Описание слайда:

Отсюда точка безубыточности по изделиям должен составлять по:

Отсюда точка безубыточности по изделиям должен составлять по:

Изделию А = 681,8 : 500/5000 = 6818у.е.

Изделию Б = 812,2 : 1200/6000 = 4091у.е

Слайд 46

Описание слайда:

ВЫВОДЫ:

ВЫВОДЫ:

1. Объемы производства Изделия А не достигли точки безубыточности, в результате чего образовался убыток в размере:

500 - 681 = -181

Слайд 47

Описание слайда:

2. Объемы производства продукции Б превысили точку безубыточности, в результате чего была получена прибыль в размере:

2. Объемы производства продукции Б превысили точку безубыточности, в результате чего была получена прибыль в размере:

1200 - 812,2 = 381,8.

Слайд 48

Описание слайда:

В связи с этим, руководству предприятия необходимо решать вопросы о совместном наращивании производства и продаж изделий А и Б, возможному снижению переменных затрат по изделию А, а если невозможно ни наращивание объемов продаж или снижение издержек по изделию А, переходить на производство нового более рентабельного изделия.

В связи с этим, руководству предприятия необходимо решать вопросы о совместном наращивании производства и продаж изделий А и Б, возможному снижению переменных затрат по изделию А, а если невозможно ни наращивание объемов продаж или снижение издержек по изделию А, переходить на производство нового более рентабельного изделия.

Убытки от освоения нового товара будут покрываться за счет прибыли от товара Б.

Слайд 49

Описание слайда:

Анализ безубыточности продукции, является одним из способов классификации портфеля бизнес линий и отдельных видов продукции с точки зрения ее доходности и перспектив развития производства.

Анализ безубыточности продукции, является одним из способов классификации портфеля бизнес линий и отдельных видов продукции с точки зрения ее доходности и перспектив развития производства.

Классификация продукции может быть проведена с учетом трех оценочных параметров:

Тб/у - показателей точки безубыточности отдельных видов продукции;

V - реальных объемов производства продукции;

ВР - объемов продаж произведенной продукции.

Слайд 50

Описание слайда:

Группа 1 . Тб/у < V = ВР продукция реализуется легко, продукция является рентабельной и перспективной для предприятия.

Группа 1 . Тб/у < V = ВР продукция реализуется легко, продукция является рентабельной и перспективной для предприятия.

Задача маркетинга:

проверка емкости рынка: увеличение объемов производства;

анализ эластичности рынка с целью выбора рациональной ценовой политики

Слайд 51

Описание слайда:

Группа 2. Тб/у < V> ВР - имеются трудности реализации:

Группа 2. Тб/у < V> ВР - имеются трудности реализации:

Тб/у <ВР незначительные

Задача маркетинга:

анализ емкости рынка - нахождение новых рыночных ниш;

выработка с учетом спроса и уровня конкуренции гибкой ценовой политики

Слайд 52

Описание слайда:

Группа 3. Тб/у < V> ВР - имеются трудности реализации

Группа 3. Тб/у < V> ВР - имеются трудности реализации

Тб/у >ВР значительные

Задача маркетинга:

анализ жизненного цикла изделий, выявление устаревших изделий, производство которых бесперспективно для предприятия;

определение возможностей модернизации продукции;

выработка с учетом спроса и уровня конкуренции гибкой ценовой политики.

Слайд 53

Описание слайда:

Группа 4 . Тб/у > V > ВР - ситуация характерная, как правило, при освоении новой продукции.

Группа 4 . Тб/у > V > ВР - ситуация характерная, как правило, при освоении новой продукции.

Основные задачи маркетинга для данной группы:

ускорение сроков выхода на рентабельные объемы производства;

проведение активной рекламной и маркетинговой работы по подготовке рынков сбыта новой продукции.

Слайд 54

Описание слайда:

Группа 5. Тб/у <0 – МАРЖИНАЛЬНАЯ ПРИБЫЛЬ ОТРИЦАТЕЛЬНА, это безусловно убыточная продукция для предприятия, прекращение производства которой должно стать первым шагом антикризисного управления

Группа 5. Тб/у <0 – МАРЖИНАЛЬНАЯ ПРИБЫЛЬ ОТРИЦАТЕЛЬНА, это безусловно убыточная продукция для предприятия, прекращение производства которой должно стать первым шагом антикризисного управления

Слайд 55

Описание слайда:

Слайд 56

Описание слайда:

В условиях производственного и финансового кризиса особое внимание необходимо уделять двум видам рисков:

В условиях производственного и финансового кризиса особое внимание необходимо уделять двум видам рисков:

Деловому или предпринимательскому риску

Финансовому риску

Слайд 57

Описание слайда:

Деловой или предпринимательский риск определяется прежде всего изменением объемов спроса и цен на выпускаемую продукцию предприятия

Деловой или предпринимательский риск определяется прежде всего изменением объемов спроса и цен на выпускаемую продукцию предприятия

Финансовые риски связаны прежде всего с необходимостью обслуживания и возврата привлеченных банковских кредитов

Слайд 58

Описание слайда:

Эффект операционного левериджа

Эффект операционного левериджа

Операционный леверидж характеризует операционный или деловой риск деятельности предприятия и показывает насколько показатели прибыли от основной деятельности зависят от изменения рыночной ситуации, то есть объемов продаж, при существующей структуре переменных и постоянных затрат предприятия.

Слайд 59

Описание слайда:

Слайд 60

Описание слайда:

Оценка операционного риска является обязательным элементом при решении о выдаче банковских кредитов и оценке бизнеса (рыночной стоимости акций) предприятия, при этом используется следующий, , метод расчета показателя операционного левериджа (операционного или делового) риска:

Оценка операционного риска является обязательным элементом при решении о выдаче банковских кредитов и оценке бизнеса (рыночной стоимости акций) предприятия, при этом используется следующий, , метод расчета показателя операционного левериджа (операционного или делового) риска:

Слайд 61

Описание слайда:

Слайд 62

Описание слайда:

Определение эффекта финансового левериджа

(финансового рычага)

Определение эффекта финансового левериджа

(финансового рычага)

Очень часто предприятие сталкивается с нехваткой денежных средств для реализации своих объемов производства.

Привлечение заемных средств для увеличения объемов производства повышает чистую рентабельность собственных средств, если средняя рентабельность суммарных инвестиций вложенных в производство больше "цены кредита".

Эффект финансового рычага - это увеличение рентабельности собственных средств, полученное благодаря использованию заемных средств.

Слайд 63

Описание слайда:

Пример:

Пример:

У предприятия имеется в наличии оборотных средств на сумму -100 тыс.руб.

Этой суммы достаточно для выпуска двух комплиментарных (взаимно дополняющих) изделий пользующихся спросом на рынке.

Затраты на производство изделий одинаковы, но при этом сумма прибыли по изделию А - 20 тыс. руб., изделию Б 15 тыс.руб.

Предприятие имеет возможность удвоить объем производства и реализации изделий и с этой целью берет кредит в размере 100 тыс.руб. под 10%

Слайд 64

Описание слайда:

Тогда показатели деятельности предприятия до и после привлечения заемных средств будут выглядеть следующим образом:

Слайд 65

Описание слайда:

Слайд 66

Описание слайда:

Как видно из приведенных выше данных, изменение рентабельности собственных средств выглядит следующим образом:

Как видно из приведенных выше данных, изменение рентабельности собственных средств выглядит следующим образом:

1. При использовании только собственных средств - 35:100=35%

2. При использовании заемных средств - 60:100=60%

При этом необходимо отметить, что речь идет именно о собственных средствах, так как тело кредита погашается за счет себестоимости произведенной продукции, а проценты за счет полученной прибыли.

Слайд 67

Описание слайда:

Выводы:

Выводы:

1. Предприятие, использующее только собственные оборотные средства, ограничивает их рентабельность.

2. Предприятие, использующее кредит, увеличивает либо уменьшает рентабельность собственных средств в зависимости от соотношения собственных и заемных средств в пассиве и от величин фактической рентабельности продукции и выплачиваемой процентной ставки.

Слайд 68

Описание слайда:

Эффект финансового левериджа (рычага) определяется по следующей формуле:

Эффект финансового левериджа (рычага) определяется по следующей формуле:

Эффект финансового левериджа = D*P= (35% - 10%)*1=25%

где :

дифференциал рычага,

D = (Рентабельность собственных средств - Процентная ставка)

D = (35% - 10%) = 25%

Р - плечо рычага - соотношение между заемными и собственными

средствами:

заемные средства 100

Р = ------------------------------ = ----------- = 1,0

собственные средства 100

Слайд 69

Описание слайда:

Финансовый РЫЧАГ - очень эффективный, но и опасный рыночный инструмент.

Финансовый РЫЧАГ - очень эффективный, но и опасный рыночный инструмент.

Если в результате ухудшения сбыта или роста затрат на производство продукции, дифференциал станет меньше 0, то финансовый леверидж будет действовать только во вред предприятию.

Слайд 70

Описание слайда:

Таким образом, наличие банковских кредитов, даже больших, не является ни благом, ни злом. Задолженность - это акселератор развития предприятия и акселератор риска.

Таким образом, наличие банковских кредитов, даже больших, не является ни благом, ни злом. Задолженность - это акселератор развития предприятия и акселератор риска.

Многие западные экономисты считают, что оптимальное привлечение заемных средств тогда, когда эффект финансового рычага равен половине - двум третям уровня доходности продукции, тогда эффект рычага способен как бы компенсировать налоговые изъятия и обеспечить наиболее полное использование собственных средств

Слайд 71

Описание слайда:

Финансовый леверидж отражает ТАКЖЕ финансовый риск связанный с привлечение заемных средств, и оценивается с точки зрения того: как уровень постоянных финансовых издержек (выплата процентов по кредитам и займам) скажется на величине чистой прибыли получаемой акционерами предприятия.

Финансовый леверидж отражает ТАКЖЕ финансовый риск связанный с привлечение заемных средств, и оценивается с точки зрения того: как уровень постоянных финансовых издержек (выплата процентов по кредитам и займам) скажется на величине чистой прибыли получаемой акционерами предприятия.

Слайд 72

Описание слайда:

Слайд 73

Описание слайда:

Показатель финансового левериджа сходен с показателем операционного левериджа в том, что постоянные финансовые издержки по своему характеру тождественны условно-постоянными расходам, и при их значительной величине колебания прибыли, получаемой акционерами, будут больше, чем колебания операционной прибыли.

Показатель финансового левериджа сходен с показателем операционного левериджа в том, что постоянные финансовые издержки по своему характеру тождественны условно-постоянными расходам, и при их значительной величине колебания прибыли, получаемой акционерами, будут больше, чем колебания операционной прибыли.

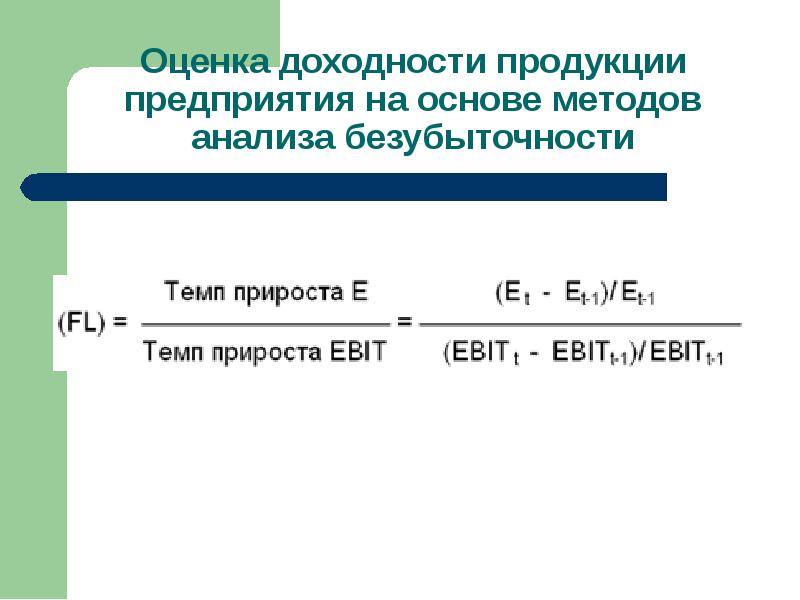

Финансовый рычаг ( FL ) рассчитывается как отношение изменений в доходах, получаемых держателями обычных акций, к изменениям операционной прибыли:

Слайд 74

Описание слайда:

Слайд 75

Описание слайда:

Произведение показателей операционного и финансового левериджа носит название – ИНТЕГРАЛЬНОГО ЛЕВЕРИДЖА (IL), который характеризует зависимость изменения ЧИСТОЙ ПРИБЫЛИ от изменения ВЫРУЧКИ при существующей СТРУКТУРЕ ЗАТРАТ и обязательствах предприятия по ОБСЛУЖИВАНИЮ ЗАЕМНЫХ СРЕДСТВ

Произведение показателей операционного и финансового левериджа носит название – ИНТЕГРАЛЬНОГО ЛЕВЕРИДЖА (IL), который характеризует зависимость изменения ЧИСТОЙ ПРИБЫЛИ от изменения ВЫРУЧКИ при существующей СТРУКТУРЕ ЗАТРАТ и обязательствах предприятия по ОБСЛУЖИВАНИЮ ЗАЕМНЫХ СРЕДСТВ

IL = OL *FL

Слайд 76

Описание слайда:

Использование методов анализа безубыточности

для принятия управленческих решений.

Слайд 77

Описание слайда:

Слайд 78

Описание слайда:

Слайд 79

Описание слайда:

Использование в экономических обоснованиях только показателей себестоимости продукции, рассчитанной на основе калькулирования суммарных затрат по изделиям, приводит в ряде случаев к искажению оценки эффективности принимаемых управленческих решений. Рассмотрим два примера, в которых решение может приниматься на основе данных, полученных при учете:

Использование в экономических обоснованиях только показателей себестоимости продукции, рассчитанной на основе калькулирования суммарных затрат по изделиям, приводит в ряде случаев к искажению оценки эффективности принимаемых управленческих решений. Рассмотрим два примера, в которых решение может приниматься на основе данных, полученных при учете:

а) себестоимости рассчитанной на основе определения суммарных затрат,

б) выделения условно-переменных и условно-постоянных затрат.

Слайд 80

Описание слайда:

ПРИМЕР

ПРИМЕР

Предприятием получено от заказчика предложение дополнительно

произвести 1000 ед. изделий и реализовать их по цене 7,0 руб. за штуку.

Транспортные расходы покрывает заказчик.

Требуется оценить выгодность этого предложения

Слайд 81

Описание слайда:

Годовая производительность предприятия (производственная

Годовая производительность предприятия (производственная

мощность) - 15 000 изделий.

Объем производства и реализации - 8000 ед. изделий.

Цена изделия - 10 руб. за штуку.

Затраты предприятия таковы:

Слайд 82

Описание слайда:

1. При использовании метода калькулирования суммарных затрат : прямые и косвенные затраты:

1. При использовании метода калькулирования суммарных затрат : прямые и косвенные затраты:

Всего ед. производства 64 000 8,0 транспорта 4 000, 0,5 издержки по

сбыту 8 000 1,0 Полная

Себестоимость 76 000 9,5

Слайд 83

Описание слайда:

А. РЕШЕНИЕ НА ОСНОВЕ ДАННЫХ О СУММАРНЫХ ЗАТРАТАХ

А. РЕШЕНИЕ НА ОСНОВЕ ДАННЫХ О СУММАРНЫХ ЗАТРАТАХ

Дополнительны доход = 1000 * 7, = 7000

Затраты = 1000 * (9,5-0,5) = 9000

Операционная

прибыль (EBIT) = -2000!!,

то есть снижение!!!

Слайд 84

Описание слайда:

Б. РЕШЕНИЕ НА ОСНОВЕ ДАННЫХ О ПЕРЕМЕННЫХ И ПОСТОЯННЫХ ЗАТРАТАХ

Б. РЕШЕНИЕ НА ОСНОВЕ ДАННЫХ О ПЕРЕМЕННЫХ И ПОСТОЯННЫХ ЗАТРАТАХ

Прирост дохода (12.5%) = 1000 * 7,0 = 7000

Прирост переменных затрат

на производство = 1000 * (5,5 - 0,5) = 5000

Прирост маржинальной прибыли 2000

Прирост постоянных затрат 0

Операционная прибыль 2000!!

Слайд 85

Описание слайда:

Различная оценка прибыльности предложения связана с тем, что в учете полных затрат заложено ошибочное положение о пропорциональном от изменения объемов роста производства увеличения объемов постоянных затрат, которое и приводит к неоправданному завышению расходов.

Различная оценка прибыльности предложения связана с тем, что в учете полных затрат заложено ошибочное положение о пропорциональном от изменения объемов роста производства увеличения объемов постоянных затрат, которое и приводит к неоправданному завышению расходов.

Слайд 86

Описание слайда:

Использование варианта учета по суммарным издержкам на единицу изделия может привести к ошибочным выводам не только в вопросе о расширении производства за счет вовлечения свободных производственных мощностей, но и при оценке выгодности изменения цен. Проиллюстрируем это на примере.

Использование варианта учета по суммарным издержкам на единицу изделия может привести к ошибочным выводам не только в вопросе о расширении производства за счет вовлечения свободных производственных мощностей, но и при оценке выгодности изменения цен. Проиллюстрируем это на примере.

Слайд 87

Описание слайда:

ПРИМЕР.

ПРИМЕР.

Предприятие производит и продает 10000 ед. изделий в год. Его собственные затраты по производству и реализации (без специальных затрат по реализации) составляют 10 млн. руб.

Комиссионные затраты по реализации - 10% продажной цены.

Постоянные затраты предприятия равны 6 млн. руб.

В настоящий момент принята продажная цена изделия, равная 1540 руб.

Слайд 88

Описание слайда:

Обследование рынка, проведенное торговым посредником, показало, что снижение цены изделия на 110 руб. приведет к увеличению реализации на 20%, то есть с 10000 до 12000 ед. Расширение производства возможно, поскольку существуют свободные производственные мощности. Требуется оценить, что выгоднее:

Обследование рынка, проведенное торговым посредником, показало, что снижение цены изделия на 110 руб. приведет к увеличению реализации на 20%, то есть с 10000 до 12000 ед. Расширение производства возможно, поскольку существуют свободные производственные мощности. Требуется оценить, что выгоднее:

а) сохранить существующие объемы производства и старую цену (альтернатива 1);

б) расширить производство и снизить цены (альтернатива 2).

Слайд 89

Описание слайда:

А. РЕШЕНИЕ НА ОСНОВЕ ДАННЫХ О СУММАРНЫХ ЗАТРАТАХ

А. РЕШЕНИЕ НА ОСНОВЕ ДАННЫХ О СУММАРНЫХ ЗАТРАТАХ

Полные затраты производства одного 10 млн. руб.

изделия = -------------- = 1000

10000 ед.

Альтернатива 1:

Цена реализации 1540 руб.

(-) 10% специальные издержки по

реализации 154 руб.

. (-) собственные затраты 1000 руб.

-------------

Прибыль на единицу продукции 386 руб.

Слайд 90

Описание слайда:

Альтернатива 2:

Альтернатива 2:

Цена реализации 1430 руб.

(-) 10% специальные издержки по

реализации 143 руб.

(-) собственные затраты 1000 руб.

-------------

Прибыль на единицу товара 287 руб.

Слайд 91

Описание слайда:

Сравнение суммы прибыли

Сравнение суммы прибыли

альтернатива 1:

10000 * 386 = 3860000 руб.

альтернатива 2:

12000 * 287 = 3444000 руб.

Убыток - 416000 руб.

Слайд 92

Описание слайда:

Б. РЕШЕНИЕ НА ОСНОВЕ ДАННЫХ О ПЕРЕМЕННЫХ и ПОСТОЯННЫХ ЗАТРАТАХ

Б. РЕШЕНИЕ НА ОСНОВЕ ДАННЫХ О ПЕРЕМЕННЫХ и ПОСТОЯННЫХ ЗАТРАТАХ

Условно - переменные затраты производства изделий:

10 млн. руб. - 6 млн. руб.

------------------------------- = 400 руб.

10000

Расчет объемов валовой прибыли:

Альтернатива 1:

цена реализации 1540 руб.

(-) 10% специальные издержки по реализации 154 руб.

---------------------------------------------

цена 1386 руб.

(-) переменные затраты 400 руб.

------------

Маржинальная прибыль на единицу продукции 986 руб.

Слайд 93

Описание слайда:

Альтернатива 2:

Альтернатива 2:

цена реализации 1430 руб.

(-) 10% специальные издержки по реализации 143 руб.

цена 1287 руб.

-----------------------------------------------

(-) переменные затраты 400 руб.

----------

Маржинальная прибыль на единицу продукции 887 руб.

Слайд 94

Описание слайда:

Суммарный объем маржинальной прибыли предприятия:

Суммарный объем маржинальной прибыли предприятия:

альтернатива 1:

10000 ед. * 986 руб. = 9860000 руб.

альтернатива 2:

12000 ед. * 887 руб. = 10644000 руб.

Прирост маржинальной прибыли 784000 руб.!!

Слайд 95

Описание слайда:

Прирост объемов производства на 20% , скорее всего потребует определенного увеличения условно-постоянных расходов, но очевидно, не на 20%, как это происходит при использовании метода расчета суммарных затрат, поэтому Альтернатива 2 является предпочтительной.

Прирост объемов производства на 20% , скорее всего потребует определенного увеличения условно-постоянных расходов, но очевидно, не на 20%, как это происходит при использовании метода расчета суммарных затрат, поэтому Альтернатива 2 является предпочтительной.

Скачать презентацию на тему Финансы организации. Информационное обеспечение управления финансами можно ниже: